台股操盤人筆記 不要小看台灣成長股

鉅亨研報

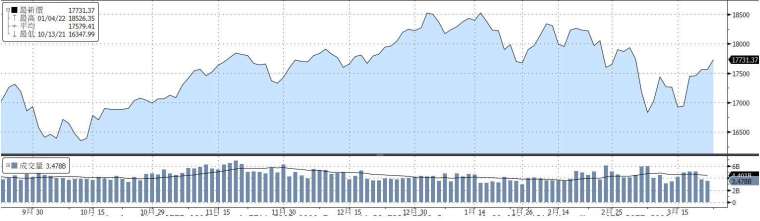

加權股價指數近 6 個月價量表現:

野村腳勤觀點:

提早迎來量化緊縮(QT)不是壞事

聯準會釋放最快 5 月縮表的訊息,召告世人滿溢的海水即將退潮,當然這不是為了看清誰沒穿泳褲。從我們的產業觀點,這是半導體行業供需找回和協步調的契機,也是看清各別業者之間成長性差異的好機會。以晶圓代工產業為例,在資金氾濫、景氣展望強勁的時期,來自全球四面八方、各形各色的客戶都來瘋搶產能(包含許多訂單數量遠超過實質需求的客戶),如今我們見到這類客戶逐漸停手,這讓晶圓代工的珍貴產能有機會回到真正有需要的客戶手上,也減少我們面對漲價題材,還得下修投片數量的奇異現象,這是美事一樁。

經理人視角:

大盤利空因素:

1. 評價合理:台股本益比低於 15 倍,穩健基本面持續積累評價面魅力。

2. 美國經濟穩健擴張:就業市場持續復甦,支持終端消費力道。

3. 縮表時間漸明朗:聯準會 (Fed) 主席鮑爾於 3 月 FOMC 會後聲明表示最快 5 月縮表,削減了不確定性。

大盤利空因素:

1. 地緣政治風險:烏俄戰事推升通膨疑慮,帶動原物料價格暴漲 (未來或可能暴跌),何時停火難以評估。

2. 通膨疑慮:若長時間處於高通膨壓力,將不利民生消費需求。

不要小看台灣成長股

3 月 FOMC 會議宣告我們已一腳踏進貨幣緊縮時代。很多讀者想了解美國「升息」與「縮表」,究竟會對台股帶來何種影響?我們不妨先來回顧一下歷史。聯準會 (Fed) 於 2015 年 12 月啟動升息循環、2018 年 2 月開始縮表、2019 年 5 月停止升息、2019 年 9 月停止縮表。當時護國神山股價在首次升息至縮表前、及停止升息之後的表現強勁;只有在 2018 年啟動縮表~2019 年停止升息的這 15 個月中橫盤整理 (累積漲幅 1%),但仍優於大盤同期間 - 6.7% 的表現,此舉反映基本面優勢足以抵禦貨幣政策緊縮環境。有趣的是,在護國神山小漲 1% 的時期中,超過 34% 的台灣上市櫃公司股價漲幅更甚神山,它們清一色是成長性高人一等的股票(主動式選股策略的藍海)。如今,Fed 最快 5 月起縮表,讀者們即將面對一個「更快更急」的緊縮環境,但我們研判這次台灣「成長股中的成長股」不會缺席盛宴,口訣是避開消費支出概念股、擁抱企業支出概念股,趨吉避兇、虎進甘來。

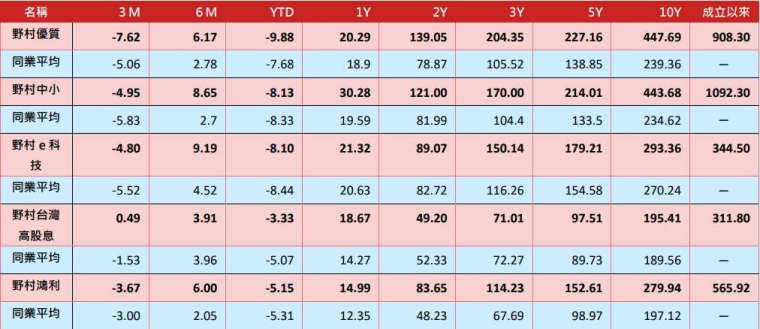

各期間績效表:(%)

上表之同業平均依序分別為 SITCA 台股一般股票型、科技股票型、中小股票型與價值股票型類別

冠軍團隊 立即加入

>>> 閱讀更多精彩文章

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw AMK01-220300109

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。【野村投信獨立經營管理】

延伸閱讀

- 記憶體短缺史上首見,這檔主動式ETF搶攻AI記憶體商機

- 避險情緒增 債券配置更顯重要 首選推全球複合債基金

- 野村投信台股操盤人筆記:封關在即量縮觀望,短線避追高、目光放長

- AI 進入「供給瓶頸」時代!記憶體、光互連與測試設備成下一波焦點 台股科技型基金 魅力四射布局正是時候

- 講座

- 公告

上一篇

下一篇