鉅亨網新聞中心

(一)上證50、中證500期貨上市意義

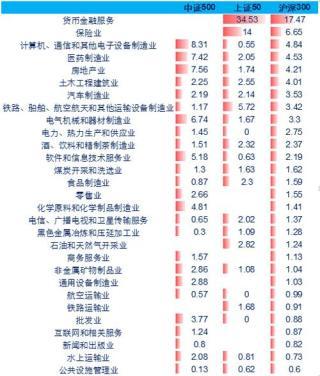

4月16日,上證50期貨、中證500期貨正式上市,其中上證50指數非銀金融、銀行板塊占到行業權重的65%,可作為藍籌股的風向標,此外,上證50指數、上證50ETF、上證50股指期貨、上證50ETF期權構成50家族的完整體系,給予投資者規則組合上更多的選擇空間。對於中證500期貨上市,毫無疑問,將吸引機構投資者密切關注,預計成交量將大大超過上證50期貨,這主要由於中證500股指期貨推出以前,市場上缺乏中小板塊做空機制,對於某些機構投資者,規則上將有所限制。另外由於保證金制度,投資者可以通過使用更少的資金容量進行趨勢選擇、風格輪動,這在當下中小板、創業板較為強勢的表現下尤為重要。

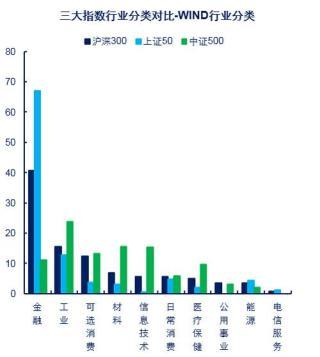

圖 1: 上證50、中證500指數行業分布

(二)對股市以及期市的影響

從歷史上各國股指期貨推出前后表現來看,現貨指數大部分難以避免先升后降的格局,從邏輯上分析,這可能由於機構為了提高對股指期貨的控制力,在上市之前提前增倉,而在股指期貨上市之后,大量套保需求以及期限套利使得短期空頭持倉大量增加,期指承壓回調,從中長期走勢來看,期指回歸其基本面走勢。另一方面,中證500股指期貨推出之后,中國市場首次出現對中小盤做空機制,大量對沖將引起流動性的增加,市場或震盪劇烈,與此同時,由於上證50指數板塊相對單一,可基本視作金融板塊指數,且部分功能與滬深300股指期貨重合,市場投機將成為上證50期貨波動來源。

(三)股指期貨合約介紹

上證50與中證500股指期貨合約標的設計與滬深300合約股指期貨基本相同,除中證500合約乘數為每點200元以外,報價單位、最小變動價位、交易時間、最大漲跌幅限制以及最後交易日、交割方式與滬深300股指期貨均相同。上證50、中證500交易代碼為IH、IC,上證50股指期貨首批上市合約為IH1505/IH1506/IH1509/IH1512,中證500首批上市合約為IC1505/IC1506/IC1509/IC1512。手續費及持倉方面,交易手續費為萬分之零點五,上證50、中證500指數期貨暫定為萬分之零點二五;交割手續費為萬分之一;投機客戶單一合約持倉限額為1200手;合約單邊總持倉量超過10萬手時,客戶持倉限額為總持倉量的25%。

圖 2: 三大股指期貨合約對比

(四)投資者可選擇規則

上證50與中證500股指期貨上市后,機構投資者毫無疑問規則組合選擇更加寬泛。下面依次討論:

1.期現套利

期現套利的收益基於以下兩方面考慮,最為重要的是基差本身的變化,基差的波動幅度決定期現套利收益的好壞,此外,在期貨當月合約接近最後交易日時,展期規則也將影響到規則的收益情況。從滬深300期現價差表現來看在合約推出初期,由於有大量投機的存在,有部分套利機會,但隨著指數進入長時間的震盪市以及套保的大量介入,機會減少,但進入牛市后,期現價差波動劇烈,期現套利仍大有可為。

圖 3: 中證500指數期貨(模擬)基差走勢對比

圖四:上證50指數期貨(模擬)基差走勢對比

2.風格表現

市場上存在著大量Alpha規則,許多規則不在意指數趨勢本身,往往在風險中性的條件下,利用動量、財務等指標篩選出優於指數表現的股票,利用做空股指期貨的機制,獲得這部分超額收益。在牛市中,藍籌股一般不如成長股的表現,高成長性以及牛市市場情緒的助推加上較小的市值使這些股票異軍突起,若想獲得這部分超額收益,就可以通過做多中小板指數(或創業板指數),做空上證50股指期貨來獲得。與此同時,中證500股指期貨成為中小板第一個做空機制,一旦泡沫破裂,做空中證500,做多防御性板塊如醫藥,酒類應視為不錯的選擇。

3.現貨指數、期貨、期權的聯動

衍生品市場不斷推出新工具,往往能給予投資者一定的參考,如期權的一部分作用可以甄別不同投資者的實際水平,在期權的上市之前,投資者只能通過簡單做多、做空獲得收益,但市場無法鑒別該投資者對指數看多、看空程度,但期權推出后,利用波動率規則或者蝴蝶價差等規則使能力較強的投資者獲得額外收益,一定程度上,若未來期權市場能夠成熟理性發展,不再單一作為現貨指數加杠桿的工具,則可作為市場情緒的表現,同樣期貨一般領先現貨指數,投資者可將期貨、期權的異常信號點作為現貨指數反轉的判斷指標。

上一篇

下一篇