滬膠急跌之后 等待反彈機會

鉅亨網新聞中心

滬膠本周連續兩日大跌,擊破2月初以來的震盪區間下沿,主力1509最低至12205,持倉伴隨跌勢增加至合約上市以來新高26.4萬手。我們預計下跌的主要因素是:原油暴跌、需求端和訊息面均出現利空、季節性的下跌規律存在。

一、原油成為橡膠暴跌助燃劑

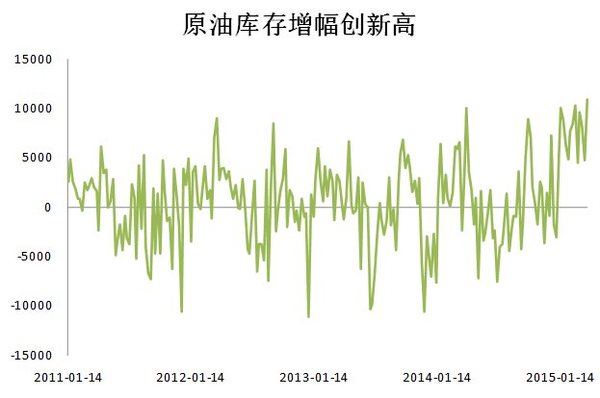

本周三美原油暴跌6%,助推了滬膠向下深跌。分析原油大跌的原因有三:首先是當天公布的美聯儲三月會議紀要顯示出相對鷹派,與市場此前的鴿派預期相悖。紀要內容表明,雖然6月份加息的分歧仍很大,但年內加息的準備已經做好。在此訊息下,美元走強,大宗商品的代表品種原油下跌。其次,原油的利空數據也影響了跌勢。4月3日當周eia原油庫存增加1094.9萬桶,預期為增加325萬桶,升幅創2001年3月以來新高。三是,伊朗核談判一度前景明朗,投資者擔憂貿易制裁解除后,該國會有大量庫存流入市場。

我們認為,原油持續下跌的可能性不大。因為,在絕對價格已經偏低的情況下,美元指數所帶來的金融屬性影響已經極大減弱;庫存數據雖然刷出新高,但煉油廠開工率也在提升,4月3日當周已經達到90.1%,連續五周上升,說明美國市場對原油的消費能力增加;伊朗核談判再傳新的訊息,該國並不急於對外輸出大規模原油庫存,對市場的沖擊預期將減弱。此外,持倉數據顯示,3月31日當周wti原油期貨的凈多頭寸增加了21%,創四年以來最大增幅,說明資金面的油價抄底意愿正在加強。

二、需求面利空數據集中出爐

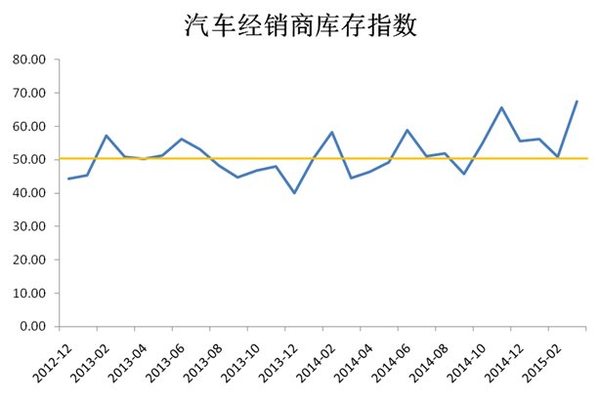

中國汽車流通協會發布的數據顯示,2015年3月汽車經銷商庫存預警指數為67.5%,比上月上升了16.6個百分點,大幅超過50警戒線。但預計隨著4月銷售旺季的到來,庫存數據有望適當下降。

汽車細分市場中,單車耗膠量最大的重卡銷售愈加慘淡。3月份,國內共計銷售各類重型卡車6.6萬輛,比去年同期的9.7萬輛大幅下降32%;一季度,國內重卡市場累計銷售13.37萬輛,較去年一季度的20.29萬輛下滑了34%。重卡市場是近兩年商用車銷售不景氣的一個縮影,也與宏觀經濟形勢密切相關。因此中國實體經濟,尤其是工業的復甦情況,以及政策的調整對該行業將有重要影響。

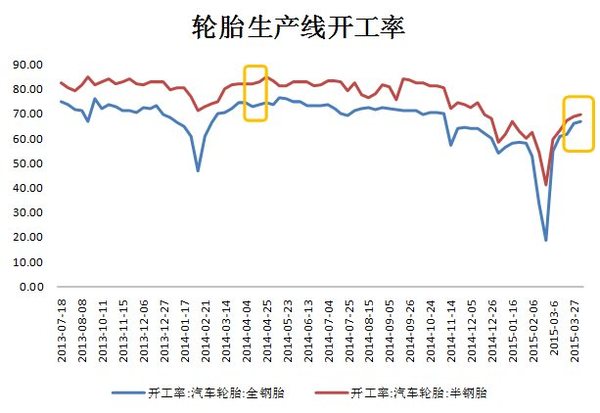

截止至4月3日當周,山東地區全鋼胎和半鋼胎的生產線開工率分別為66.98%和69.52%。雖然較春節前后已有顯著回升,但對比歷史同期,分別下降7.62和12.48個百分點。說明市場整體需求極為清淡,下游輪胎廠商的原材料采購能力較弱,不利於橡膠價格的走高。

從汽車經銷商情緒、重卡銷售和輪胎廠開工三個角度來看,今年橡膠的下游需求都不會太樂觀。

三、訊息面出現利空變數

4月8日,泰國主流媒體《曼谷郵報》報導:日本有意參與投資曼谷-清邁的高鐵項目,泰國總理巴育已責令運輸部與日方共同探討合作細節,並於4月底將報告commit至內閣。同時,泰國運輸部長否認了中國仍然在競標曼谷-清邁的高鐵項目,他說:“關於昆明途徑老撾修建到泰國的鐵路項目談判失敗后,中國已經拒絕為該項目投資。”

巧合的是,此條訊息公布的當天,滬膠即開始了此輪急跌。很難否認下跌行情與此無關。橡膠價格與中泰高鐵合作之間一直存在這樣一條脈絡:中國與泰國就高鐵項目達成的諒解備忘錄揭示,若中泰展開合作,則泰方可將大米、橡膠等供應過剩的農產品(000061,股吧)銷售給中方。此外,泰國政府之所以在近半年時間里,斥巨資接連推出兩輪橡膠收儲計劃,正是因為存在潛在的貨物接手方—中國。2014年四季度,至少有20萬噸的泰國儲備橡膠庫存已經集中銷售給國內的海膠集團。因此,若《曼谷郵報》的此條訊息為真,則短期來說泰國的橡膠收儲計劃很可能受挫,長期來看,泰國當地的橡膠供應過剩量也將增加。

4月9日,中國官方已對此訊息正式辟謠,表示:中方愿意參加泰國的所有鐵路線項目,因為泰方一開始並沒有表示要修建曼谷-彭世洛-清邁高鐵線路,所以中方沒有參與有關談判。所以,並無中方拒絕投資該項目一說。另外,所謂的從昆明途徑老撾修建到泰國的鐵路線路談判失敗,更是假訊息,而且新一輪中泰鐵路談判將於下個月在昆明舉行。

四、四月存在歷史性下跌規律

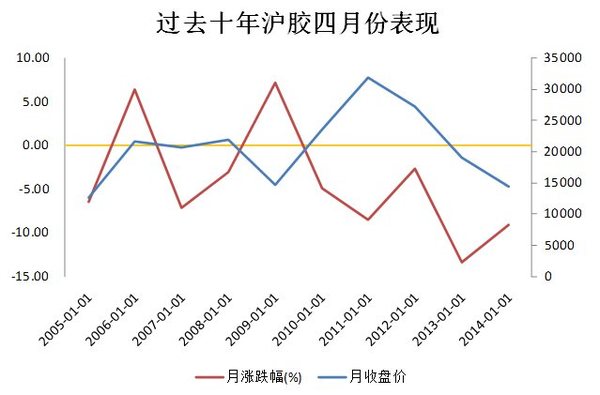

參考過去十年橡膠期價的漲跌規律,在四月份下跌的概率是80%,也就是說有八年的4月份滬膠是收跌的,僅有兩年是收盤漲跌幅為正。平均數值來看,十年間4月份的月均振幅為-4.17%。截止至4月9日,本月滬膠的跌幅為-2.65%,尚未達到歷史平均值。若照此測算,期價仍有可能繼續下探,回落到12000附近。當然簡單的按照過去十年的數值測算,可靠性並不高。

分析為何會在四月份出現歷史性的下跌規律,我們認為可能是因為:在3月底至4月中旬,云南和海南地區的新一年度的橡膠開割季到來,市場上形成了新膠供應即將大幅增加的預期,可交割貨源增多將為空方提供持倉保障,導致天然橡膠現貨市場的供應曲線右移,供需均衡價格則相應下行。但是這種情況在今年可能發生改變。由於當前期貨所引導的現貨成品膠報價,折合為原料膠水的價格已十分接近農戶的種植成本線,導致膠農的實際收入實際上已經低於進城務工的收入,若現貨價格繼續向12000之下挺進,則膠農棄割、砍樹改種、離開膠園的可能性都將大幅提升,則對今年的新膠供應將帶來很大沖擊。因此,橡膠供應彈性隨著價格下跌而增大,價格對供應的影響將強於季節性增產因素。

五、再創新低概率不大

持倉數據顯示,隨著跌勢加速,滬膠期貨上空頭的持倉優勢正在減弱,表明抄底多頭開始入場。截止至4月9日,滬膠1509上前20位主力持倉機構的多空比值為81%,較本周初增加4.5個百分點。在大多數情況下,多空比值與期貨漲跌呈同方向變動,而從下圖可以看出,目前多空比值正在從0.65-0.8極度偏空區間,向空頭優勢稍弱的0.8-1區間前進。所以,我們認為在資金打壓下的此輪暴跌正在失去繼續下跌的動力。

綜上所述,引致滬膠本周走弱的短線利空因素大多正在改變,再結合基本面角度來看,需求疲弱仍是最大的利空,但其他因素如政策、供應等方面都屬偏多或正在轉多,故我們建議當前既不要追空也不宜抄底,而是應等待行情走穩后的反彈機會。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇