〈鉅亨幣圈理財〉一文讀懂穩定幣

鉅亨台北資料中心

解讀穩定幣的三大形式、風險及未來

相較於傳統金融市場,加密貨幣市場的波動更為劇烈,早期市場仰賴交易所本身的 OTC(場外交易)或是法幣服務平台,不過這顯然緩不濟急。加密貨幣本身波動劇烈,再加上流動性不足,很常導致數個百分點以上的滑點。

因此,市場上自然衍生出了「穩定幣」(stablecoin)。

穩定幣的功用是什麼?

顧名思義,穩定幣就是錨定法幣的加密貨幣,是基於區塊鏈的支付工具,實現加密貨幣的「穩定性」,為加密資產生態提供了價值衡量及存儲的方法。由於其價格趨近於法幣(Fiat),使得投資人能夠將加密貨幣換成穩定幣獲利了結、避險。

舉例來說,小敏在比特幣(下稱 BTC)10,000 美元的時候買入 0.5 顆比特幣,如今價格來到 15,000 美元,小敏想先暫時獲利了結,就可以將 BTC 賣掉,換成如穩定幣。

同時,小敏也可以透過交易所的 OTC 交易或是法幣管道,將穩定幣兌換成台幣。這樣也避免了原本將 BTC 換成台幣所造成的滑價。

穩定幣的主要設計類型

一般而言,穩定幣大致分為三種類型:

-

法幣儲備支持型

-

風險資產(加密貨幣)超額抵押型

-

演算法穩定幣

法幣儲備支持型

法幣儲備支持的穩定幣是透過中心化機構發行。理論上的做法是,中心化機構在發行穩定幣時,必須擔保其背後有 1:1 的法幣儲存,用戶則是以法幣向托管機構或第三方購買。這種穩定幣的機制類似於布萊頓森林體系,美元需和等比黃金掛鉤的機制。

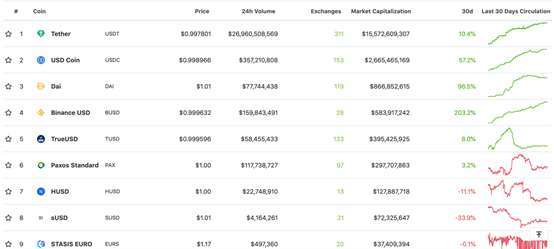

目前這類型穩定幣市佔率、使用率最高的就是 Tether 公司所發行的 USDT,現已發行 155 億美元,占比接近 74%。

其次則為交易所龍頭 Coinbase 和高盛旗下公司 Circle 所共同推出的 USDCoin(簡稱 USDC),其發行量達 26 億美元,居於穩定幣第二,其它較知名的還有通過美國紐約金融服務局批准的兩個穩定幣 GUSD 和 PAX。

Photo credit: CoinGecko

風險資產超額抵押型

和法幣儲備不同,風險資產超額抵押所發行的穩定幣背後並非 1:1 的法幣儲備,而是超額抵押的加密貨幣。

為什麼要超額抵押呢?

這是因為風險資產價格波動率高,如果沒有超額抵押,萬一價格大跌時,無法支撐穩定幣的價值,所以大部分風險資產超額抵押型穩定幣利用調節擔保比率及清算閾值來穩定幣價,最具代表的就是穩定幣 DAI。

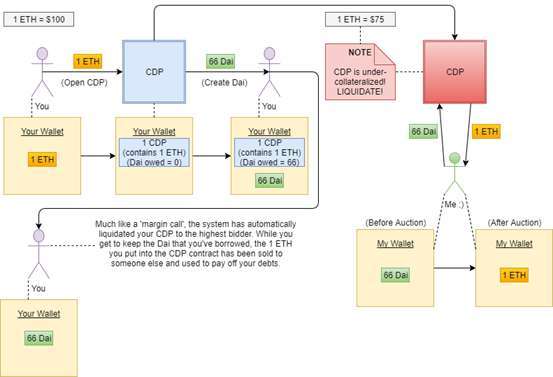

我們以 DAI 為例,其發行的過程是透過用戶將加密貨幣(ETH)超額抵押到智能合約(CDP)中,抵押的比率大約是 1.5:1,也就是說大約要抵押 150 美元等值的 ETH 才能兌換出 100 美元的 DAI。

以下是抵押債券(CDP)創建過程:

1. 創建 CDP:用戶首先發送一個交易到 Maker 創建 CDP,這個交易你可以想像就是透過錢包跟 Maker 提出創建 CDP 的請求。

2. 抵押資產:發送另外一個交易明細說明抵押的資產種類(以太幣)及數量來生成 DAI。這樣一來,CDP 便具備抵押品。

3. 從 CDP 生成 DAI:CDP 的持有者發送一個交易明細,內容是想要從 CDP 生成 DAI 的數量,同時 CDP 也會產生同的數量的債務,這筆債務會將抵押物鎖定,直到債務付清,抵押物才能贖回。

4. 償還債務和穩定費用:用戶希望贖回抵押資產的時候,他們需要償還 CDP 中的債務,另外還需要付穩定費。而穩定費只能用 MKR(MakerDAO 的原生代幣)支付。在用戶將 DAI 與 穩定費 MKR 支付給 CDP 之後,CDP 的債務就會結清。

5. 償還 CDP 的債務以及穩定費之後,CDP 持有者可以發送一個交易給 Maker,並拿回所有抵押資產。

其中 DAI 還有「穩定費」機制。

這個機制類似於貸款利率,也就是說,Dai 這個穩定幣要維持在 1 美元左右,是依靠贖回抵押資產所要支付的「穩定費」來調整市場的供給與需求。假設 DAI 的價格高於 1 美元,那麼 MakerDAO 就會投票將穩定費率降低,藉此刺激大眾借出 DAI,反之亦然。

資料來源:Cryptolinks

演算法型穩定幣

演算法型穩定幣是以智能合約演算法創造「去中心化的央行」,簡而言之,在市場價格低於錨定價格時,智能合約會將一定比例的穩定幣回收或是銷燬,減少市場供給,促使市場價格回升。

反之,市場價格高於錨定價格時,智能合約發行一定數量的穩定幣,擴大市場供給,促使市場價格降低。演算法型穩定幣的優勢在於獨立性,不受抵押資產價值影響。主要項目有 Basis、 Nubits、 uFragments、Reserve、AmpleForth。

風險

正如所有投資一樣,就算是穩定幣也會有風險,而上述 3 種不同類型的穩定幣各自都有不同的風險。

法幣儲備型的信用風險

法幣儲備型的風險來源有二:穩定幣發行商的信用風險、中心化託管的信用風險。

由於是中心化發行商,因此難保不會有球員兼裁判的嫌疑,例如 Tether 公司就一直遭到質疑沒有 100% 的儲備金,甚至在去年其姐妹公司 Bitfinex 交易所就遭到控訴非法挪用 Tether 資金。

其次則是中心化託管機構 的信用風險。法幣託管機構的信用風險受多種因素影響,例如穩定幣發行商所收取的法幣均存放於特定銀行,而該銀行位於存款保險制度不完善的國家。如該銀行遭受破產等重大經營危機,穩定幣發行商便會面臨違約風險。

DAI 的風險

基於 DAI 現在是第三大市值的穩定幣,我們這裡就以 DAI 作為例子。目前 DAI 的風險有幣價波動造成的清算風險,以及鏈上壅堵風險,而這兩個風險經常連在一起。

因為 DAI 的抵押品是加密貨幣,前面已經有提過加密貨幣的波動性很大,雖然有超額抵押,但是如果「黑天鵝事件」,ETH 或其他加密貨幣在一天內暴跌 50%,這會讓所有在 MakerDAO 上的 CDP 都被清算。

以今年三月份疫情所引起的流動性危機為例,當時 ETH 在 24 小時內暴跌超過 50%,這導致大量的用戶都需要回購 DAI 以贖回 CDP 中的 ETH,否則系統將會對被清算的用戶罰款 13%。結果就是 DAI 的價格暴漲,溢價達到 7%。

不僅如此,由於當時幾乎所有人都要將加密貨幣換成穩定幣,也造成以太坊上的網路壅塞,所以即使已經回購了 DAI,很多人還是難逃被清算的命運。這就是 DAI 在加密貨幣價格暴跌時所引起的系統性風險。

另一個風險則是 DAI 的槓桿屬性帶來的穩定幣價格不穩。

MakerDAO 的核心機制是超額抵押 ETH 借出 DAI,其本身就自帶槓桿屬性。在市場情緒好的時候,用戶會利用抵押 ETH 並借出 DAI 進行投資,假設他購買的是 ETH,這樣一來,只要 ETH 上漲,用戶就可以在不耗損自己「本金」的情況下,獲得收益。

然而,在市場不好的情況下,許多人擔心 ETH 下跌導致被清算,因此紛紛回購 DAI,這導致近期 DAI 始終處於溢價 2% 至 4% 的情況,即使 MakerDAO 已經將穩定費調降至 0,依然無法改善溢價狀況。

演算法穩定幣的風險

如前所述,這類型的穩定幣在市場價格低於錨定價格時,智能合約將穩定幣回收或是銷毀,減少市場供給,促使市場價格回升;市場價格高於錨定價格時,智能合約發行一定數量的穩定幣,擴大市場供給,促使市場價格降低。

在直觀上,也許是一個合理的做法,實際上是窒礙難行。

這類的穩定幣本身沒有擔保品,無法造成足夠的「共識效應」。從經濟學的供給和需求原理來看,一個東西的價格是根據供給和需求決定的,所以即使演算法穩定幣單方面的降低供給,只要需求降低的供給更快,價格必然下降,因此目前這類的演算法穩定幣並沒有一個成功的例子。

以近來最熱門的 Ampleforth 為例,在七月時最高價甚至一度上漲至 4.03 美元,但隨後又下跌至 0.53 美元,波動之大,令人咋舌,根本無法想像它是「穩定幣」。

USDT 可能是應用層面最廣的穩定幣

雖然有些人質疑 Tether 公司的審計問題,但毫無疑問地,USDT 是市佔率最高的穩定幣。根據 CoinGecko 的數據,其 24 小時交易量高達 269 億美元,反觀市佔率第二的 USDT 僅 3.5 億美元的交易量。

總體而言,這是因為 Tether 是最早進入賽道的穩定幣。要知道,穩定幣的共識就像網路一樣,隨著用戶增加,其網路效應呈現指數性增長。

根據《Block Beats》的分析指出,USDT 的用途已經不再只是「加密貨幣的避風港」。

眾所周知的是,全球最大在線成人網站 Pornhub 也支持 USDT,不僅如此,目前在線博彩、直播打賞等網路業務,乃至於地下錢莊,都已接受 USDT 作為一種重要的支付方式。

這些圈外的用例,正在成為 USDT 用於炒幣之外,更廣泛的應用。也是這樣的網路效應,才使得在現階段,USDT 是最穩定也最有共識的穩定幣。

文章提供: Bincentive 幣盛德富

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 鉅亨買幣速報 - USDC(USDC)24小時成交量超過10.16億美元,NFPrompt Token(NFP)24小時漲幅達66.2%

- 鉅亨買幣速報 - USDC(USDC)24小時成交量超過7.26億美元,NFPrompt Token(NFP)24小時漲幅達66.2%

- 鉅亨買幣速報 - 比特幣(BTC)24小時成交量超過5.27億美元,NFPrompt Token(NFP)24小時漲幅達66.2%

- 鉅亨買幣速報 - USDC(USDC)24小時成交量超過4.84億美元,NFPrompt Token(NFP)24小時漲幅達66.2%

- 講座

- 公告