民生固收李奇霖:如果中美利差倒掛.....

鉅亨網新聞中心 2015-12-16 08:11

來源:奇霖金融研究

如果中美利差倒掛.....

摘要:

從過去來看,尤其是金融危機前,中美利差倒掛與資本流入的現象是並存的,人民幣資產賺錢效應在某種程度上講抹平了負利差,並且在人民幣資產賺錢效應被激活后,國內利率快速上行很快就抹平了負利差。

實體缺資產與不斷收窄的中美利差可能隱含了潛在的資本外流和匯率貶值壓力,對債市投資者來說,盡管基本面還是支援利率下行,但潛在的流動性風險還需要防范的。

中美利差收窄央行對貨幣過度寬鬆會比較謹慎的,需要平衡匯率端的壓力,但如果短端利率阻礙了長端利率下降的時候,考慮到債務——通縮螺旋式鏈條延續,那么也不得不主動引導資金面寬鬆下,為長端利率打開下降空間。除貨幣政策之外,其核心還是需要激活人民幣資產賺錢效應。

正文:

從過去來看,尤其是金融危機前,中美利差倒掛與資本流入的現象是並存的,人民幣資產賺錢效應在某種程度上講抹平了負利差,並且在人民幣資產賺錢效應被激活后,國內利率快速上行很快就抹平了負利差。

常理上講,中美利差縮窄,套利資本空間將被壓縮,資本有流出的壓力,人民幣匯率會有貶值壓力。如果中美利差為正,持續的套利資金進入中國,利率平價要求人民幣升值抵消資本流入壓力。相反,如果中美利差為負,則應該存在著持續的資本流出,利率平價則要求人民幣貶值抵消資本外流的壓力。

但實際上,在過去中美利差“倒掛”期間,資本是大規模流入的。中美利率“倒掛”的現象曾在2002至2003年、2005至2007年以及2009年前后出現過三次。根據資本的逐利本性,中國應當在此期間面臨著資本的持續流出。然而,在“倒掛”期間,中國不但沒有出現不可控的資本外流,反而出現了資本大規模流入,人民幣匯率也開啟一輪升值周期。

|

盡管利差倒掛期間資本是凈流入的,但資本逐利性並沒有失效。一方面,在2002至2003年、2005至2007年以及2009年前后,人民幣資產極具賺錢效應,幾乎任何一項資產都能在抹平利差后繼續提供正的投資回報率;另一方面,人民幣資產賺錢效應被激活后,中國債券市場也很快步入了熊市,收益率快速上行扭轉了中美負利差。

過去三次利差倒掛,均有一個共同的宏觀經濟背景,那就是:經濟下行和貨幣政策處於持續的寬鬆周期,且三個時期的經濟下行均不是結構性的,而是周期性的。也就是說,盡管經濟短期有下行壓力,但隨著貨幣寬鬆和利率水平下降,投資支出、出口和消費又會重新恢復增長,因為支援經濟快速增長的中長期因素沒有發生變化。

具體來說:

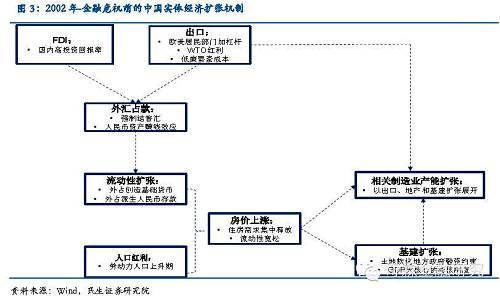

歐美居民部門加杠桿,wto制度紅利,偏低的勞動力成本和匯率帶動出口部門持續擴張,國內實體盈利能力強也促進了fdi的流入。

出口部門擴張和fdi創造了流動性,疊加人口紅利和房地產偏低的庫存水平,帶動了房價上漲和房地產開工投資上升。

房價上漲軟化了地方政府因分稅制掣肘的融資約束,加上以gdp為綱的考核制度,推動了基建投資,房地產開發投資和基建又共同驅動了重工業產業鏈擴張。

房產作為抵押品促進了信用派生,增加了融資主體的信用可得性。實體經濟上升周期也驅動了股市的繁榮。

2009年在全球金融危機后,盡管失去了出口部門的引擎,但國內推出了“四萬億”計劃,通過內需擴張替代了出口收縮,強化了房地產和基建的支撐作用,人民幣資產仍存在比較明顯地賺錢的效應。

|

|

|

因此,盡管過去出現了中美利差為負的現象,但由於人民幣資產極具賺錢效應,不但沒有出現資本外流,反而還存在資本大規模流入的過程。而人民幣資產賺錢效應激活的同時,債券市場隨后也就走入了熊市。

實體缺資產與不斷收窄的中美利差可能隱含了潛在的資本外流和匯率貶值壓力,對債市投資者來說,盡管基本面還是支援利率下行,但潛在的流動性風險還需要防范的。

2009年-2013年,由於大規模刺激政策出臺后國內相對旺盛的融資需求和相對偏緊的貨幣政策,再加上主要發達國家非常規貨幣政策推出,中美兩國持續保持正息差。

2009年大規模刺激政策推出開啟了第一輪加杠桿周期,人民幣資產強融資需求和海外非常規貨幣政策為套利資金提供了比較高的息差。

2010-2011年貨幣政策開始收緊,通過央票發行、連續上調準備金率和加息抑制實體經濟過快加杠桿。此時,中美兩國仍保持正息差。

2012年在經濟下行壓力倒逼下,國內開啟第二輪加杠桿。地方政府融資需求再度激活、房地產銷售恢復使得開發商恢復拿地開工,而傳統表內信貸投放受限,各類表外金融創新被創造出來,且在剛性兌付之下兼顧了高收益和無風險特征。

|

近兩年來中美息差開始明顯下降,一方面源於經濟下行壓力之下“資產荒”與貨幣寬鬆並存,安全類資產相對稀缺帶動國內無風險收益率持續下行;另一方面源於美國經濟弱復甦,美聯儲退出qe和加息預期,貨幣政策回歸常態化。

具體來說:

曾經驅動出口部門擴張的海外居民部門加杠桿、wto制度紅利、匯率和勞動力成本低估的幾個積極因素正在發生逆轉:海外居民部門持續去杠桿、貿易保護主義、匯率和勞動力成本上升。

房地產開發投資的空間也變得相對有限:人口紅利開始消退,22-29歲婚齡勞動力人口開始減少,盡管政策頻出激活房地產銷售,但政策對銷售改善作用邊際上是遞減的;三、四線城市庫存高企,沒有新開工的空間,而一、二線城市拿地成本高,開工沒有利潤。

|

驅動基建擴張的核心因素也開始發生變化:過去依賴的是土地抵押融資軟化地方財務約束,目前房企購地意愿弱,土地抵押融資模式鏈條難以為繼;過去地方開工的熱情源於以gdp為綱的考核制度,但反腐目前抑制了地方政府拿地開工的積極性。

制造業產能根源於出口、房地產和基建擴張,當上述終端需求不足,產能調整會產生調整壓力,資產負債率被動上升,此時制造業投資不斷下行,且信用風險上升,央行為防范通縮——債務螺旋風險,會寬鬆緩釋企業負債端。

|

|

實體的流動性脫“實”向“虛”進入股市,這個過程形成於2014年三、四季度和2015年上半年。除了牛市本身的造富效應之外,銀行可以以優先端配資給杠桿客、對接券商的兩融受益權還可以設定打新基金。金融機構以“股”為核心,創造了新的無風險高收益資產。但在股市去杠桿后,無論是打新基金還是配資,都很難再度創造可匹配的無風險高收益資產。

|

如果考慮到利率市場化和渠道競爭壓力抬高了金融機構負債端,導致負債端收益率下降幅度慢於資產端。那么在“缺資產”和貨幣寬鬆背景下只能選擇加杠桿做安全類資產,這意味著國內國債收益率下行趨勢很難被扭轉。如果明年美國10年期國債維系在現有的2.3%水平,離中美利差倒掛,國內10年期國債收益率下降只有70bp的空間。

|

如果利差再度出現倒掛,與過去不同的是,沒有一項人民幣資產在抹平利差后能繼續提供正的投資回報率,那么利差倒掛背后可能對匯率貶值和資本外流風險是上升的。盡管基本面仍持續利率向下,但如果利率下行太快,背后的流動性風險也是需要警惕的。

中美利差收窄央行對貨幣過度寬鬆會比較謹慎的,需要平衡匯率端的壓力,但如果短端利率阻礙了長端利率下降的時候,考慮到債務——通縮螺旋式鏈條延續,那么也不得不主動引導資金面寬鬆下,為長端利率打開下降空間。除貨幣政策之外,其核心還是需要激活人民幣資產賺錢效應。

中美利差收窄,也在側面反映出貨幣政策目前的左右為難。

一方面,對貨幣過度寬鬆會比較謹慎,短端降得太快引導長端過快下行,會促使中美利差倒掛。這種寬鬆如果沒有激活人民幣資產賺錢效應,那么,過快的寬鬆僅會損耗本幣信用。

實際上,在當前資產(房地產、股市)估值偏高,房地產開工空間不足,實體賺錢效應偏弱,信用派生面對的收益與風險不對等的背景下,單一的貨幣寬鬆很難促進人民幣資產賺錢效應形成。如果此時中美利差倒掛,匯率貶值和資本外流的風險是上升的。

但另一方面,如果短端制約了長端下降的空間,央行又需要通過短端利率平穩引導長端和流動性溢價高的信貸類資產利率下降,降低企業負債端融資成本,防范債務——通縮螺旋式風險形成,避免產能集中出清引發的系統性金融風險。

因此,未來央行的貨幣政策還是對沖性質的,需平衡匯率的壓力。不過當外匯占款收縮,短端利率阻礙了長端利率下降的時候,考慮到債務——通縮螺旋式鏈條仍在延續,那么,央行也不得不主動引導資金面寬鬆甚至下降到更低的運行中樞,為長端利率打開下降空間。

|

從根本上看,其核心還是要保持人民幣資產的賺錢效應,這意味著要保持資金的強風險偏好是必須的政策選項。

1、擴大權益類資產供給

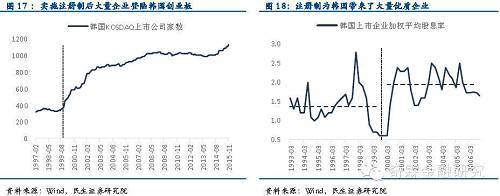

通過注冊制擴大權益類資產供給,制造人民幣資產新的賺錢效應。一方面,注冊制為優質企業直接融資提供便利,讓具有創新創業精神的企業家能夠在二級市場變現,從而獲得豐厚的回報,形成賺錢效應。另一方面,注冊制帶來的低上市成本將帶來更多的創新型企業,吸引投資者入場,推動股市長牛,產生財富效應,並進一步激勵企業創新,形成賺錢效應的良性循環。

以韓國為例,韓國於1999年末啟動股票發行注冊制,此后,韓國kosdaq板塊(韓國創業板)上市企業家數迅速增長。上市企業數的快速增長並不是泥沙俱下,而是帶來了更多的優質企業,將上市企業的加權平均股息率提高了近50%(韓國上市企業平均股息率在注冊制啟動前7年均值為1.35%,啟動后7年均值為1.92%)。

|

2、增加主權信用債供給

實體缺資產內核其實是安全類資產的供給不足,中國的主權信用的資產無疑是安全性相對較高的資產。這背后隱含著赤字率抬升和地方政府債務置換規模加碼的可能。因此,我們預計赤字率或會提升至2.5%-3%左右,地方債務提前償還機制有望推出,即允許若干年后的債務提前置換,而不再點對點置換到期債務。

|

3、加大穩增長力度

維持人民幣資產賺錢效應還需要實體層面新的加杠桿主體。目前以鋼鐵水泥為代表的重工業產能和庫存均有去化壓力,而與此相對的是公共服務領域的供給不足。

城投企業的資產負債表結構在債務置換后得到優化,為繼續加杠桿創造條件。43號文后城投可以以企業信用為基礎開啟新一輪加杠桿,規避沒有現金流回報的公益類項目,打造以養老、教育、醫療等公共服務為核心的新供給端,緩解實體缺資產的問題。

當然,具體加杠桿路徑是否再度走偏,還是要看財稅改革對企業信用與地方政府隔離的約束力以及城投轉型是否能改善城投公司的公司治理能力。

|

在“缺資產”+“貨幣寬鬆”+“負債端成本下降幅度偏慢”意味著機構傾向通過加杠桿實現收益,利率和高等級信用債牛市的大方向無疑是確定的。但延緩中美利差倒掛的趨勢形成,可能會出現赤字率空間抬升國債發行和地方債置換供給加碼、注冊制推出、穩增長發力等政策組合,這在邊際上會抬升資金的風險偏好,此時需博弈曲線陡峭化的交易性機會。

民生固收匯率利率系列:

系列之一:匯率貶值與資本外流是利率的阿喀琉斯之踵嗎?

系列之二:有一個現象越來越令人不安

系列之三: 股債雙牛,勇敢者的遊戲

系列之四:誰說美聯儲加息就一定利空債券?

系列之五:如果中美利差倒掛.....

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇