〈觀察〉創新板、戰略新板只吸引一隻獨角獸 台版那斯達克夢一場?

鉅亨網記者陳蕙綾 台北

「台灣創新板」與「戰略新板」兩大板將在 7 月 20 日開板,原本希望藉此催生土生土長獨角獸,打造台版那斯達克,不過,目前僅一家仁新醫藥申請於創新板掛牌,戰略板還無人問津,台灣資本市場強強滾之際,兩大新板開板倒數一個月,絲毫嗅不到新生的喜悅,到底問題出在哪,值得主管機關好好面對。

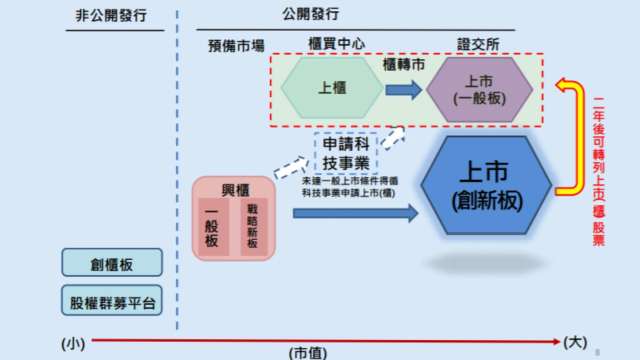

「台灣創新板」為證交所下轄的新板,創新板開放 3 類新創業神奇,但公司不需獲利,採取簡易公發,如財報審核由 3 年縮短為 2 年,上市前輔導 6 個月,僅公司必須設立滿 2 年,股份發行逾 1 億元。

證交所當時透露,已接觸 Gogoro、KKBOX 等新創企業,另外物聯網 (IoT)、智慧醫療、新藥公司及風力發電、能源業者也在鎖定名單內。

而「戰略新板」為興櫃股票市場下的交易板塊,與一般板 (原興櫃股票市場) 相同之處,為發行公司申請登錄均無設立年限、獲利能力、股權分散等條件限制,但需要二家券商持續保薦,此保薦制度與新加坡凱利板類似,而針對戰略新板的掛牌數,櫃買中心在 2 月下旬時,曾訂出今年拚 5-8 家登板的目標。

主管機關針對以兩大新板催生獨角獸都樂觀看待,認為新創公司登上創新板或戰略新板,能夠讓新成立的公司在不同發展階段都能找到適合板塊,也會讓台灣股市能增加新的能量,但事實上截至目前為止,只有仁新醫藥申請於創新板掛牌,戰略板卻還在媒合企業階段。

創新板、戰略新板雖然已為新創企業量身訂作了簡便的籌資環境,形成一條邁向資本市場的快速跑道,但正因為考量新創公司多屬發展階段,投資風險較高,為了保護投資人,僅限「合格投資人」可以投資,一般散戶並無法參與。

所謂「合格投資人」,考量新板投資風險相對較高,因此僅限 3 類對象投資,第 1 為專業機構投資人,第 2 為總資產超過新台幣 5000 萬元,且具備充分專業知識及交易經驗的法人或基金,第 3 也開放自然人投資,但需有 2 年以上證券交易投資經驗,且淨資產在 1000 萬元以上或近 2 年平均所得達 150 萬元以上。

許多市場人士對於這樣的投資高門檻限制,開始出現各種不同聲浪,包括參考國外機制,以投資人交易經驗、交易年資作為門檻即可等建議,認為要放寬投資限制,才能吸引獨角獸願意進入,不致讓優質的公司流落到海外市場掛牌,恐使得兩大新板建置的美意反而變成夢一場。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 配合創新板、戰略新板建置 金管會鼓勵企業合併 鬆綁募資條件

- 搶頭香 新藥研發廠仁新遞件申請創新板拚上市

- 「千億資金驅動創新」啟動 臺灣創新板扮「亞洲那斯達克」核心引擎

- 台灣IPO上半年籌資破315億元!上市櫃半導體業吸金破122億元占近4成奪冠

- 講座

- 公告

上一篇

下一篇