【富蘭克林】中國GDP強勁,A股打底後可望反彈

富蘭克林華美投信

中國第一季 GDP 年增 18%,為近年幅度較大的單季成長,為全年增長奠定基礎。富蘭克林華美投信表示,A 股經過近兩個月的反覆整理打底後,第一季 GDP 公布成長 18%,搭配五一長假即將來臨,消費回升,預料中國 A 股反覆打底後,有機會轉強,建議趁早布局。

富蘭克林華美中國 A 股基金經理人沈宏達認為,A 股短期市場悲觀情緒佔上風,新基金募集熱度下降、舊基金出現贖回潮、兩融餘額減少、中概股和港股科技股出現暴跌,這些都是悲觀氛圍所造成的壓力釋放。然而,目前北上資金已經停止大幅流出,且貨幣供給 M2 數字下降並未持續對股市帶來重擊,顯見利空力道已逐漸轉弱,可望恢復正常。

從大方向來看,沈宏達分析,中國 A 股基本面、估值面、技術面、情緒面皆有逐漸好轉跡象,此刻正是逢低進場佈局的買點。加上目前政策支撐,M2 回升至 10 雙位數情況,市場資金充沛,均有利支撐中國滬深 300、上證、深圳等指數打底整理後,重新再向上突破。

針對盤勢,富蘭克林華美中國消費基金經理人蘇士勛表示,現階段 A 股市場經歷的修正為估值調整,而非基本面利空,當估值合理化後,長線投資者可望大舉回歸中國 A 股,成為市場推升的助力,且五一長假在即,將有利旅遊與消費等出行鏈復甦,加上 2021 年是中國共產黨建黨百年,預計下半年將啟動慶祝行情。

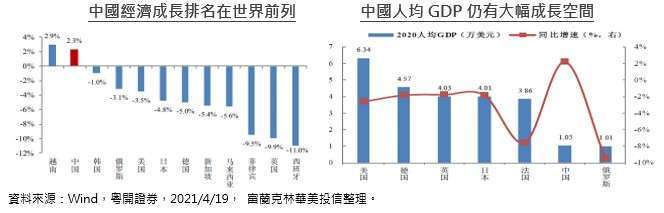

而 3 月服務業 PMI 與零售銷售皆成長,顯示中國內需消費維持高度景氣,相較於其他國家,中國因具有強勁內需支撐,能夠對抗疫情所帶來的衝擊,去年 GDP 成長亦排名世界前列,且今年開局表現亮眼。相較於其他成熟國家,中國人均 GDP 仍有較大幅成長空間,未來有巨大的成長潛力。

另外,針對當下最火紅產業,富蘭克林華美中華基金經理人陳美君分析,隨著中國產業轉型與新經濟崛起,根據全球數據庫 CB Insights 顯示,截至 2020 年底,中國 122 家獨角獸公司位居全球第二,如中國互聯網企業字節跳動 (1400 億美元)、共享平台滴滴出行(620 億美元) 等皆為科技互聯網屬性。

中國在互聯網、智能服務、網路購物、旅遊平台等新經濟為全球最蓬勃發展的國家之一,陳美君認為,在中國政策支持下,中國物聯網衍生之相關領域包含: 科技、電子商務、軟件等動能將加快,對於相關物聯網企業擴張也有助益,因此基金會伺機彈性、靈活布局。

圖表 (見下頁)

總結以上,中國 A 股基本面、估值面、技術面、情緒面皆有逐漸好轉跡象,此刻正逢佈局買點。因此,富蘭克林華美投信建議,投資人願意承擔波動風險者,不妨趁目前低檔機會單筆加碼,若手中已有部位或相關股票者,不妨以定期 (不) 定額投資中國 A 股相關基金,以掌握後續中國牛市再現之機會。

【以上提及之個股僅為舉例用,非為個股之推介】

投資中國警語:中國大陸為外匯管制市場,資金匯出匯入之限制,或新台幣兌換人民幣之限制,而可能有匯率相關風險。

投資證券交易市場交易之反向型 ETF、槓桿型 ETF 及商品 ETF,不得超過本基金淨資產價值之百分之十。本基金主要投資於中國大陸境內之有價證券,雖以分散風險並積極追求長期之投資利得為目標;惟風險無法因分散投資而完全消除,投資人應注意本基金可能產生之風險包括流動性不足風險、市場風險 (含國內外政經情勢、兩岸關係之互動、未來發展或法規之變動等)、類股過度集中、產業景氣循環變動等風險,或可能因受益人大量買回,致延遲給付買回價款,遇前述風險時,本基金之淨資產價值可能因此產生波動。另中國大陸為外匯管制市場,資金匯出匯入之限制,或新臺幣兌換人民幣之限制,而可能有匯率相關風險。基於經理公司申請獲得大陸地區合格境外機構投資者之額度及大陸地區相關規定之特定因素,本基金保留婉拒申購或暫停買回之權利。

本 基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。本基金經金融監督管理委員會核准,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本基金不受存款保險、保險安定基金或其他相關保障機制之保障。故投資本基金可能發生部分或全部本金之損失,最大可能損失則為全部投資金額。富蘭克林華美投信獨立經營管理 。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇