林友銘台股點金錄>願君多採擷 此物最相思

理財周刊 2021-04-08 16:51

文.林友銘

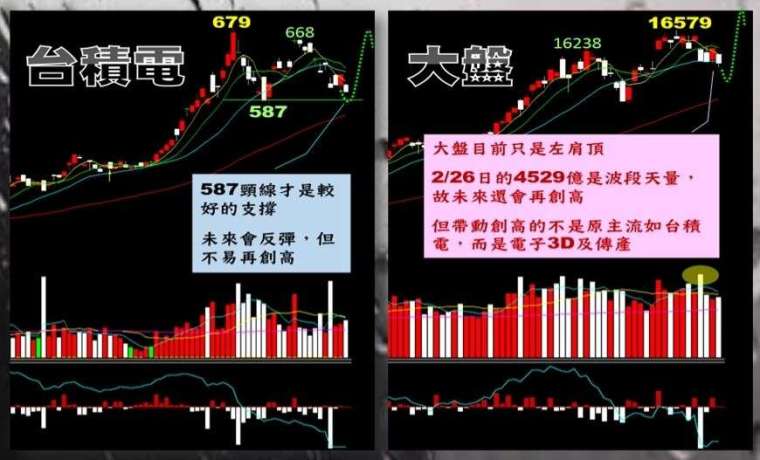

台股指數在四月一日盤中 16602 突破前高 16579,配合清明連假期間台積電三年擴大資本支出千億美元的利多激勵下,先行指標台積電 ADR 大漲 5.51%,清明連假後大盤四月七日盤中來到 16816 再創新高,似乎讓台股後勢無比樂觀……,然而,真正沒有什麼值得擔憂的嗎?

回想筆者上月撰文,這個行情的主軸在通膨概念及其衍生:傳產原物料、金融、電子景氣循環股 (3D、ABF) 才是重中之重,反而晶圓雙雄及相關封測是落後補漲的概念。言下之意,大盤創高但台積電僅能反彈,然後一併於四月見高回檔(複習上月圖示如圖一)。

如今,台積電資本支出大增的利多,似乎讓市場又掀起一波半導體投資狂熱。這看似意外的插曲,但是否只是宿命的劇本讓台積電照著演,大家不妨回想一下今年二月十七日紅盤日景況:當時因為過年休假期間美股費半大漲,帶動二月十七至十八日台積電、聯電、日月光投控及聯發科大漲,但有因此平步青雲波段再起?結果恰恰相反,那兩天的激情,創造出上述四檔權值股的本波轉折。

簡言之,台積電的反彈壓力在二月二十二日的缺口 650 元,距離四月一日收盤還有八%的反彈空間。倘若八%讓台積電分八天甚至更多天漲完,或許有更緩衝的時間讓主流去轉換 (資金由通膨概念轉向先進製程成長概念),這樣順勢利導猶如大禹治水,或許才是健康的走法。但倘若八%是一天就來到,這無異高空換駕駛,大盤不僅不會扶搖直上,反而會有墜機的風險。

因此,筆者還是維持上月基調:四月會有轉折出現,最易出現的時間或許不是立馬的清明後一日,但有可能落在台指期結算 (四月二十一日);但那天不見得是晶圓雙雄的高點,應該更提早出現才是。

面對詭譎的盤面,選股規劃要預想三步以外的棋局,押注在台積電資本支出概念股顯然賭注過大。再加上去 (二○二○) 年年報陸續公布,今年第一季季報也有好公司提早出爐,選股上真的不能再有夢最美,資本支出必須搭配財報(三率是否三升、EPS 成長是否有力道),才是具有黃金降落傘的作法。

所以今天撰文,才會用「紅豆生南國,春來發幾枝,願君多採擷,此物最相思」為題,提醒大家最相思的標的,必須是上述條件之集成:

1.『惠特』(6706)

此股千呼萬喚始出來,在清明連假前一週發動,並一改前半年的股性 (衝高留上影線然後回檔),在邊拉邊洗下墊高到 184 元的收盤新高價,連假後四月七日收盤來到 216 元,已突破去年七月高點 193.5 元,開始新成立一波攻擊的架式。

本波上漲的核心動能,絕對來自於優異的財報:去年第四季三率三升的大幅成長是其一,用第四季的營益率換算今年第一季的 EPS 是其二 (法人樂觀預估第一季 EPS 為四元)。圖二摘錄季報重點數字,由此可看出筆者及法人思維。

有趣的是,在季報公布之前,法人對惠特去年的 EPS 普遍估值在四元附近,並用四元為基礎估出今年獲利成長二倍的最樂觀想像。然而現實狀況是去年 EPS 超乎預期的 5.12 元,而今年第一季即有可能來到四元水準。若用法人思維,第一季是該產業的淡季,畢竟蘋果新品還未發表,真正的旺季應在發表會後的二季左右,如此一來,今年的獲利顯然超過法人年初的預估 (最高 EPS 預估也只有 10.01 元),自然目標價也會跟著二次調升才是。

法人有此覺悟,是以在四月九日為該公司召開近半年第一次法說,希望親耳聽到公司最新進度。而一檔新興波段股誕生的既視感,似乎味道愈來愈濃厚 (見圖三彙整)。

2.『華孚』(6235)

建立了上述的思考路徑後,我們不妨再檢視另一檔財報優於預期的個股:華孚。同樣是三率三升的概念 (見圖四),此股的轉機性可以理解。比較值得爭議的應是第二季業外收益虛增 EPS 的部分。

關於這點,市場一度以該公司獲利全來自業外而本業為零藉以否定它,但觀察財報分項,赫然發現魔鬼藏在細節裡:亦即去年四月 (第二季) 賣廠所得的業外收益,竟在隔月 (五月) 用來投資馬鞍二期工程,言下之意就是資產活化並擴充資本支出。同時,從去年各季的研發費用增加,對照季 EPS 正向循環來看(見圖五),顯見公司本業營運朝成長之路邁進無庸置疑。

究竟華孚的本業研發主攻在何處?圖六列舉出未來電動車在全面 3C 化的過程中,為了因應商務、娛樂化需求的全面提升,所有可能用到鎂/鋁合金構件的地方,甚至連充電樁都是。

但筆者認為這並非華孚最大的夢之所在。真正的大趨勢,應落在電動車為解決龐大電池模組所帶來的重量,輕量化車身是必然的。然連 TESLA MODEL 3 都放棄全鋁車身設計,並非全鋁沒有高強度,而是在考量成本 (全鋁材質整形難度較高,操作不當,會造成裂紋甚至斷裂) 之下,鋼鋁是過渡性的解決方案,MODEL 3 即是鋼鋁合金。但這仍然不夠輕量,真正的輕量得靠鎂/鋁合金 (如現階段的 NB) 才是最終的途徑,相信華孚現在的資本支出及研發費用投注方向,正在於此。

有鑑於此,再加上華孚本身為 AUDI 供應鏈,位列福斯集團,未來福斯銷量定會勝過 TESLA(因為福斯旗下有福斯、SKODA、AUDI、保時捷、賓利),同時去年十一月正式切入 TESLA 供應鏈。這種左右逢源且股價目前還不到三十元的個股,相較於同產業的可成 (沒有電動車只有手機概念) 以及鴻準(僅為概念還未出貨車廠),顯然華孚的成長力道,更值得期待。

來源:《理財周刊》1076 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#極短線強勢

#軋空機會股

上一篇

下一篇