波段行情轉折後 股市中期整理年

理財周刊 2021-03-11 15:04

文.洪寶山

其實,二至三月的金融市場經常會出現豬羊變色的投資風格轉換,可以視為元月效應後的獲利了結,至少筆者是如此遵循著這項經驗法則。

印象中,二○一一年的阿拉伯之春革命與福島核災對股市的影響就是二至三月,當年的台股 9220 高點正好出現在二月,之後股市就沒行情直到十二月,隔年的第一季出現中期反彈,但全年的 8170 高點就落在三月,換言之,二○○八年聯準會因應金融海嘯而實施零利率+量化寬鬆貨幣政策,迎來了二○○九至二○一○年的V型反彈牛市,但二○一一至二○一二年卻是修正整理年。

股市V轉 提前反映疫苗問世利多

回顧這段過去,展望未來,驗證歷史不斷重演,只是故事主角不同。台股自解嚴以來,每逢西元年尾數是 8、9、0 的年份,常出現波段行情的大轉折,例如一九九○年的波斯灣戰爭、千禧年的網路泡沫、二○○八年的金融海嘯、二○二○年的百年大疫等。

通常這種數千點的大修正行情,隨後伴隨著觸底,迎來的都是V型反彈,但是股市可以先透支未來的經濟展望而大漲,不過真實的經濟社會運作,從來就不是如分析師口中描述的未來憧憬那般順心如意,所以在V型反彈之後接續的是中期整理。

「買預期、賣現實」是股市操作的不二法門,這道理就如同網路的虛擬世界的確是科技的未來,但從二○○○年的 2G 時代描述的用手機看電視,直到 4G 時代才成熟普及,中間差距何止十年。

如今 COVID-19 疫苗正在大規模的施打,美國接種人數超過五千四百萬人,力拚第三季末達到群體免疫,二○二○年全球股市的V型反彈,不就是提前反映疫苗在去年底問世的利多嗎?

勞動市場惡化程度被低估

直覺來看,的確有種疫情逐漸受控、經濟復甦的感覺,這也是台股加權指數從 8523 低點漲到 16579 高點的主基調。儘管如此,美國聯準會的經濟前瞻一直沒有改變,多次堅定的宣示當下的強力寬鬆貨幣立場直到二○二三年,聯準會的理由是真實的就業市場比美國大非農數據顯示的還要嚴重許多。聯準會主席鮑爾上個月發表演說時指出,COVID-19 疫情期間公布的失業率嚴重低估勞動市場的惡化程度,美國真正的失業率應該是接近 10%。

三月五日公布美國二月非農新增就業三七.九萬人,遠超市場預期的十八至二十萬人,失業率也超預期下降 0.1% 至 6.2%,表面上看起來疫苗發揮了作用,二月就業報告優於市場預期,但美國財長葉倫表示,如果把失去勞動力的四百萬人計算在內,失業率實際上是 10%,呼應鮑爾的觀點。

雖然一個月新增了三七.九萬就業聽起來很多,但是,按照這樣的速度,美國需要二年多的時間才能恢復充分就業,這就是為什麼聯準會始終認為最快升息也要等到二○二三年的科學理由。尤其是這些流失的工作主要集中在觀光業,這是美國經濟中受衝擊最嚴重的產業。

防疫尚難鬆綁 觀光業回升路迢迢

去年美國觀光業減少了三百五十多萬個工作機會,疫情一天不結束,全球邊境管制就不容易回復到二○一九年以前。關鍵就是,疫苗必須有效 (包括變異病毒),使 70% 以上的人群產生抗體,進而使傳染病的傳播率降到 1% 以下,疫情才會收斂。同時,只有在絕大部分國家都出現這種狀態後,才能真正地讓經濟恢復到正常狀態。

目前,歐美正在經歷第二次大規模新冠肺炎疫情。由於實行了更多的封鎖,經濟開始放緩。因此,全球的經濟前景實際上取決於優質疫苗的生產、更新和接種速度。

以中國為例,去年,中國經濟增長了 2.3%,在主要大型經濟體最先進入經濟復甦,且大量施打疫苗。日前,正在召開人大政協兩會的北京,釋出今年 GDP 達 6% 以上的目標,幾乎是疫情爆發之前的經濟狀態。

但儘管如此,戴口罩、十四天邊境隔離管制等防疫措施還是不能鬆綁,更何況目前還不確定疫苗能產生永久抗體,現在美、英兩國就是要趕在今年入冬之前,達到群體免疫,藉此觀察是否每年施打一次疫苗就足夠,還是一年兩次。更不用說還要追趕上新冠病毒的變異速度,以及疫苗的大量生產與普及,由此來看全球觀光業還有很長的路要走。

病毒變異太快 不能過於樂觀

關於 COVID-19 新冠病毒變異的最新威脅,巴西的亞馬遜地區最大城市瑪瑙斯發現的新冠變異毒株 P.1 傳染性更強,已有新冠肺炎患者二次感染,代表 P.1 可能有能力克服天然抗體,一項對捐血者的研究顯示,到二○二○年十月,瑪瑙斯已有 76% 的人口感染 COVID-19,高於群體免疫的理論值 67%。

然而在今年一月,變異新冠病毒在瑪瑙斯捲土重來,導致今年前兩個月死亡人數超過二○二○年全年。科學家們擔心,P.1 變異毒株可使新冠確診病人二次感染,這顯示原始新冠病毒在人體內產生的抗體對變異毒株無效。這一結論只是暫時性的,但其意義是嚴重的:病毒有可能挑戰疫苗和自然免疫系統。

根據初步研究表明,相較原始新冠病毒,該變種產生了十七個突變,其中三個在棘突蛋白中的變異用於入侵人體細胞。P.1 毒株的傳染性是原始毒株一.四到二.二倍。這個病毒如此的頑強,或許市場對於明年經濟回到二○一九年以前的狀態,是太過樂觀,因此參考二○○八年金融海嘯後的股市軌跡,不排除二○二一年的股市是中期整理年。

金融、塑化、大立光 下階段多頭控盤工具

整理的重心當然落在訂單能見度高的半導體族群,為什麼呢?前面提到,因為疫情短期間不會結束,物流還不是很順暢,自去年下半年起廠商開始提前下單,拉高庫存,根據過去經驗,一定有重複下單,只是不知道嚴重程度。

而這個議題的第一個觀察時間點是六月,所以在中芯國際取得艾斯摩爾的 DUV 曝光機後,二十八奈米成熟製程得以擴張,包括當初台積電研發七奈米製程使用的 DUV 的一九三奈米浸潤式 ArF 微影生產,有了機器,再加上梁孟松與蔣尚義都在中芯國際董事會裡,打擊了半導體族群的投資氣氛,台積電、聯電和聯發科成為外資提款機,從這三檔股票拉回至季線附近來看,加大了加權指數力守月線的難度。

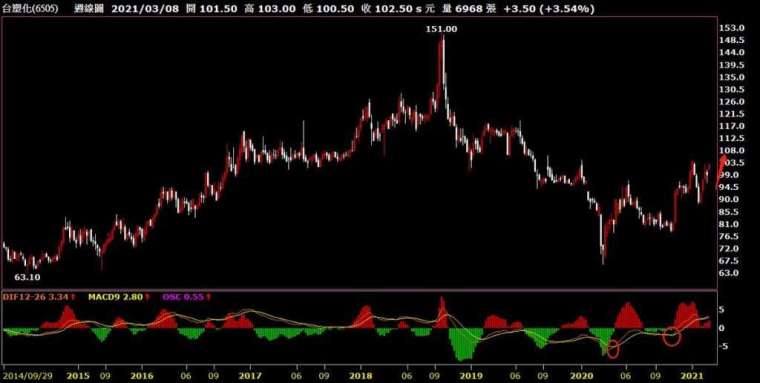

從權值股的表現與外資籌碼表認為,去年沒大行情的金融、塑化、大立光等將成為下階段多頭控盤工具。OPEC + 意外沒有增產,布蘭特原油站上每桶七十美元,在市場炒作大宗商品的超級週期,跟通膨有著最直接關係的油價走強,自然有利台塑化。而 iPhone 13 下半年將上市,據傳全系列升級超廣角鏡頭與四鏡頭,相信大立光下半年業績將重回成長路線。

來源:《理財周刊》1072 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇