林嘉焜

如果保單的滿期金受益人是要保人的配偶,將來,配偶收到滿期金,需要繳稅嗎?

讀者來信:

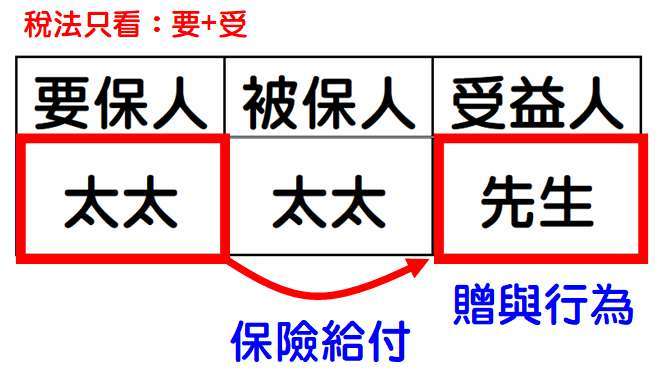

嘉焜老師:請教一個問題,95.1.1 以後生效的保單,關係人安排如下

要保人:太太

被保人:太太

滿期金受益人:先生 / 金額 1,000 萬元

先生取得滿期金 1,000 萬元時,對太太而言,夫妻贈與免稅;是不是也可免適用最低稅負制?

關於保險滿期金的贈與稅問題,只需注意要保人與滿期金受益人是否同一人。當保險公司給付滿期金給受益人時,等於將要保人的累積資產移轉給受益人。若要保人不是滿期金受益人,而且受益人對要保人也沒有對價給付,則屬於要保人的無償贈與行為。分析這張夫妻保單的金流如下圖:

不過,依據遺產及贈與稅法第 20 條「左列各款不計入贈與總額︰六、配偶相互贈與之財產。」因此,這筆 1,000 萬元的保險給付匯入先生帳戶時,屬於夫妻間贈與,免計入當年度的贈與課稅。不過,雖然夫妻之間沒有贈與稅,卻可能有另一個最低稅負。

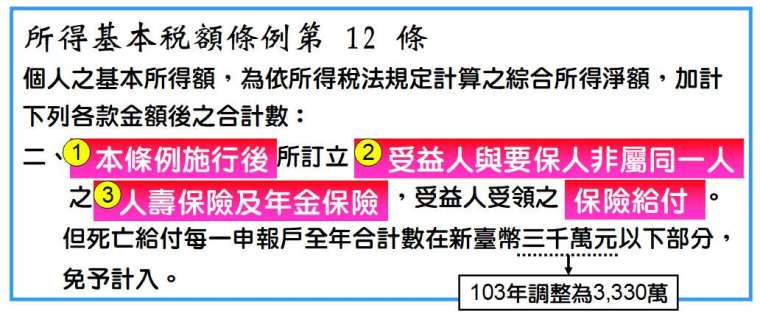

最低稅負制對特定的保險給付有課稅規定:

依據上述規定,保險給付若「同時符合」上述①②③條件,就必須申報最低稅負制的基本稅額。分析這張夫妻保單是否符合三條件,如下表:

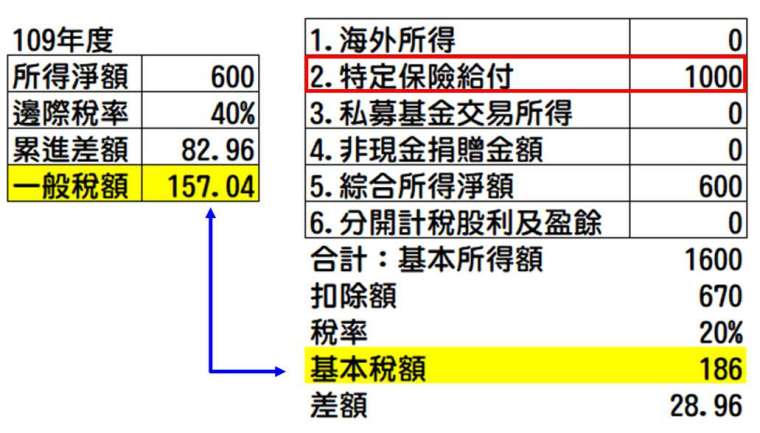

若判斷「同時符合」三個條件,因此,而且受益人 (先生) 是境內居住者,他就必須在隔年 5 月的綜所稅申報期間,申報這筆 1,000 萬元的滿期金。至於夫妻因此需要多繳納多少稅負呢?不一定!最低稅負與綜合所得稅會有連動關係。假設,夫妻申報戶的所得淨額是 600 萬元,而且無其他的基本所得,則驗算如下表。

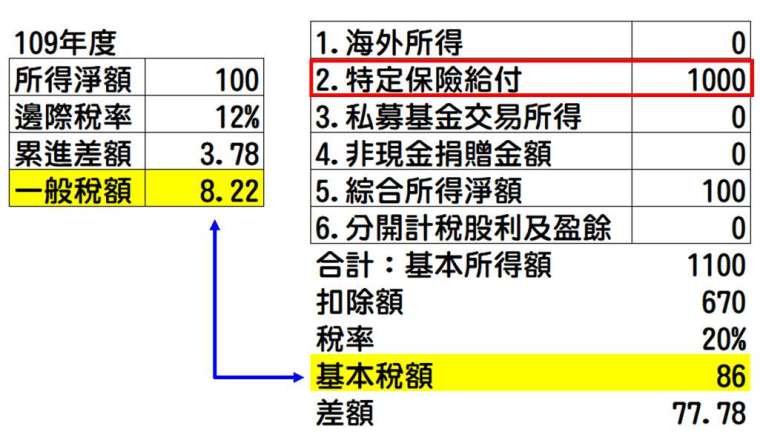

經過驗算,這筆 1,000 萬滿期金會多繳 28.96 萬元。但是,如果夫妻是退休族,原本他們的所得淨額更低,假設只有 100 萬元,原本綜所稅負擔並不高 (約 8 萬元),但是因為申報這筆滿期金會多繳最低稅負 (約 78 萬元),驗算如下表。

比照二種夫妻 (一般所得 600 萬 vs 100 萬) 的驗算結果發現,所得淨額低,最低稅負反而愈高的怪異現象。所以,退休族夫妻利用保單儲蓄退休金時,更要特別注意如何合法避免最低稅負制。

●如何讓保單可以合法節省最低稅負?

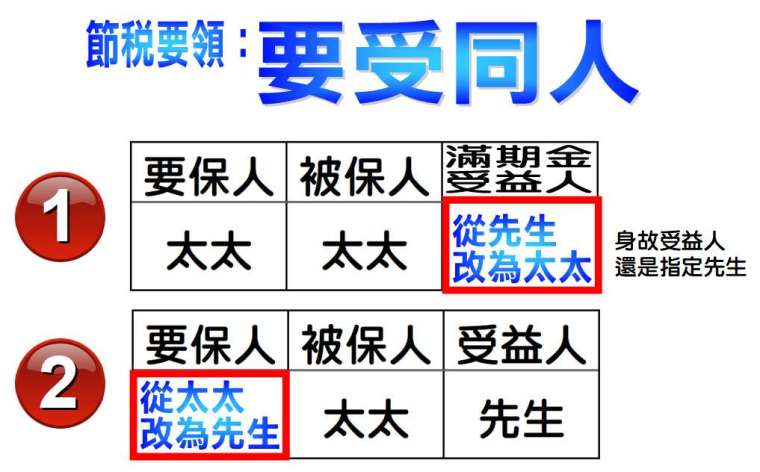

保險給付若「同時符合」上述①②③三條件,就必須申報最低稅負制的基本所得額。所以,合法的節稅技巧就是讓其中一個條件不符合,就能避免!衡量一般家庭狀況,安排「要保人等於受益人」最容易,如下圖示。

安排「要保人等於受益人」有 2 個做法,如下表。

就上表中,第 1 個做法為例,要保人太太填寫「契約內容變更申請書」,向保險公司提出「變更滿期金要保人」為太太的申請。滿期時,當太太帳戶收到滿期金 1,000 萬元,若太太還是要贈與給先生,就再從太太帳戶匯款到先生帳戶,既免課贈與稅、也無最低稅負的困擾了。

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

上一篇

下一篇