鉅亨網新聞中心

3月28日發改委、商務部、外交部聯合發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,伴隨著“一帶一路”戰略規劃的出臺與落地,橫跨65個主要國家的深層次國際經濟與金融合作即將啟動,其中基礎設施互聯互通或將邁開第一步。為保障各國即將釋放的相關基礎設施融資需求,我國政府已經推動建設亞洲基礎設施投資銀行,發起設立絲路基金,同時也在愿景中明確提出“推動亞洲債券市場的發展,支援沿線國家政府和信用等級較高的企業以及金融機構在中國境內發行人民幣債券”,中債資信認為,我國債券市場有望迎來“國際債”大步發展的階段。

一、“一帶一路”沿線國家融資需求突出

中債資信認為,“一帶一路”覆蓋了眾多亞洲發展中國家,大部分國家都面臨著基礎設施建設嚴重滯后的問題,基礎設施建設滯后已成為制約這些國家經濟發展的重要瓶頸。在未來發展過程中,亞洲發展中國家亟需加強基礎設施建設力度,存在巨大的基礎建設投資需求。根據亞洲開發銀行的測算,2020年前亞洲地區每年的基礎建設資金需求將達到7700億美元,而根據世界銀行的測算,這一數額更高達8000億美元。

基礎設施投資需求占預測GDP(2010-2020)的比例

|

基礎設施投資需求占預測GDP(2010-2020)的比例

|

|||||

|

國家

|

投資占預測GDP的比例

|

||||

|

交通

|

電力

|

通信

|

水與衛生

|

總和

|

|

|

中亞

|

1.86%

|

2.97%

|

1.40%

|

0.42%

|

6.64%

|

|

阿富汗

|

6.21%

|

0.00%

|

4.82%

|

0.89%

|

11.92%

|

|

亞美尼亞

|

1.20%

|

1.01%

|

0.98%

|

0.27%

|

3.46%

|

|

阿塞拜疆

|

0.60%

|

3.82%

|

0.44%

|

0.11%

|

4.97%

|

|

格魯吉亞

|

1.20%

|

1.06%

|

0.69%

|

0.19%

|

3.14%

|

|

哈薩克斯坦

|

0.58%

|

2.92%

|

0.20%

|

0.07%

|

3.77%

|

|

吉爾吉斯坦

|

3.94%

|

6.24%

|

2.44%

|

0.67%

|

13.29%

|

|

巴基斯坦

|

2.65%

|

2.68%

|

2.22%

|

0.73%

|

8.27%

|

|

塔吉克斯坦

|

3.30%

|

9.83%

|

2.57%

|

0.51%

|

16.21%

|

|

烏茲別克斯坦

|

2.65%

|

4.65%

|

1.94%

|

0.58%

|

9.82%

|

|

東亞和東南亞

|

1.61%

|

3.22%

|

0.53%

|

0.17%

|

5.54%

|

|

柬埔寨

|

4.43%

|

0.95%

|

2.97%

|

0.36%

|

8.71%

|

|

中國

|

1.39%

|

3.42%

|

0.44%

|

0.13%

|

5.39%

|

|

印度尼西亞

|

3.88%

|

0.98%

|

0.97%

|

0.35%

|

6.18%

|

|

老撾

|

10.62%

|

0.00%

|

2.40%

|

0.60%

|

13.61%

|

|

馬來西亞

|

1.94%

|

4.42%

|

0.27%

|

0.04%

|

6.68%

|

|

蒙古國

|

12.04%

|

0.00%

|

1.21%

|

0.21%

|

13.45%

|

|

緬甸

|

2.70%

|

0.00%

|

1.46%

|

1.88%

|

6.04%

|

|

菲律賓

|

2.30%

|

1.87%

|

1.22%

|

0.65%

|

6.04%

|

|

泰國

|

0.58%

|

3.69%

|

0.45%

|

0.19%

|

4.91%

|

|

越南

|

2.07%

|

3.12%

|

2.38%

|

0.54%

|

8.12%

|

|

南亞

|

5.55%

|

3.03%

|

2.02%

|

0.39%

|

11.00%

|

|

孟加拉

|

4.92%

|

1.24%

|

4.22%

|

1.19%

|

11.56%

|

|

不丹

|

2.84%

|

0.00%

|

0.87%

|

0.36%

|

4.07%

|

|

印度

|

5.67%

|

3.23%

|

1.87%

|

0.34%

|

11.12%

|

|

尼泊爾

|

1.65%

|

0.58%

|

5.14%

|

1.10%

|

8.48%

|

|

斯里蘭卡

|

4.23%

|

1.00%

|

1.39%

|

0.22%

|

6.85%

|

|

太平洋地區

|

2.60%

|

0.00%

|

0.65%

|

0.30%

|

3.55%

|

|

斐濟

|

1.01%

|

0.00%

|

0.53%

|

0.14%

|

1.68%

|

|

基里巴斯

|

5.17%

|

0.00%

|

0.16%

|

0.32%

|

5.65%

|

|

新幾內亞島

|

3.30%

|

0.00%

|

0.73%

|

0.32%

|

4.35%

|

|

薩摩亞

|

3.33%

|

0.00%

|

1.12%

|

0.26%

|

4.70%

|

|

所羅門群島

|

3.50%

|

0.00%

|

0.28%

|

0.35%

|

4.13%

|

|

東帝汶

|

0.00%

|

0.00%

|

0.07%

|

0.79%

|

0.86%

|

|

湯加

|

2.29%

|

0.00%

|

1.13%

|

0.29%

|

3.71%

|

|

瓦努阿圖

|

2.92%

|

0.00%

|

0.92%

|

0.28%

|

4.13%

|

|

亞洲總和

|

2.30%

|

3.17%

|

0.82%

|

0.22%

|

6.52%

|

數據來源:Asian Development Bank,中債資信整理。

根據亞開行的相關數據預測,扣除各國政府在基建領域的預算投入外,亞洲國家基礎設施建設每年的融資缺口約為1800億 美元。在此基礎上,再減去世界銀行、亞洲開發銀行等傳統多邊金融開發機構與亞投行、絲路基金以及金磚國家開發銀行等新興多邊金融開發機構能夠提供資金,能夠推測出亞洲國家基建領域資金缺口。目前世界銀行與亞開行每年在亞洲地區的基礎設施投資總和約為300億美元,而參照亞開行每年提供的資金額度與其資金總規模的比例計算,亞投行、絲路基金以及金磚國家開發銀行等新興多邊金融開發機構每年能夠提供的資金在140億 美元左右。扣除各國財政投入與多邊國際金融開發機構能夠提供的資金外,亞洲國家基礎設施建設每年仍面臨1300多億美元巨額資金缺口,中債資信認為,面對這一情況,國內債券市場作為一帶一路戰略融資的重要途徑,有望迎來“國際債”發展機遇。

二、我國“國際債”市場發展面臨良好機遇

事實上,針對國際債市場的發展,我國政府早有政策規劃,國務院在《關於2013年深化經濟體制改革重點工作的意見》明確要求,研究推動符合條件的境外機構在境內發行人民幣債券,此前國際金融公司、亞洲開發銀行以及德國“戴姆勒奔馳”公司均在我國市場上發行過國際債,而“一帶一路”戰略規劃有望在之前的基礎上進一步推進國際債的發展。

從政策層面上看,之前外國企業通過國際債券募集的資金主要以轉貸給中國境內的子公司使用為主。根據我國外債管理規定,外商投資企業借用的外債規模不得超出其“投注差” ,政策層面的約束在一定程度上制約了國際債市場的擴容。而在“一帶一路”戰略下,國際債募集資金主要流向境外,用於主權融資或公共部門融資,而非轉貸給境內子公司,此前由“投注差”導致國際債發展緩慢的政策約束問題可能淡化。同時,在“一帶一路”戰略推動下,我國資本賬戶管理有望為海外發行人有針對性地提供融資便利性。

從境外發行人融資成本上看,前幾年我國經濟增速和利率水平相對較高,國內市場融資成本高於國際市場融資成本,境外企業在我國債券市場發債融資的動力不足。在目前“新常態”的背景下,國內通脹壓力趨緩、國內融資成本總體呈現下行趨勢,而隨著我國資本項目逐步開放和跨境資金流動的便利化,長期來看人民幣與外幣、人民幣在岸與離岸利差也將呈現收斂趨勢,國際債在發行成本方面的劣勢有望逐步改善。

從國內投資需求來看,近年來國內投資者海外投資需求擴張強烈,而國際債作為債券市場投資工具的多元化工具將進一步為國內投資者拓寬海外投資出口。綜合上述情況,國際債作為新興融資方式,從境內投資需求、境外融資需求以及政策支援層面上均能夠確定未來前景的廣闊性。

三、關注國際債中的國家風險因素,降低資訊不對稱

中債資信認為,就當前情況而言,對國際債發展形成制約的主要是投資者與發行人之間的資訊不對稱問題,除國內債券市場資訊披露檔案體系和會計準則與國外存在差異導致的資訊不對稱問題之外,我國債券市場上雖然有QFII參與投資環節,但由於境外發行人極為少見,國內投資者對境外企業的了解程度不高。從解決國際債市場上的資訊不對稱的角度出發,國內投資者除了對發行人企業自身信用風險需要了解之外,還應重點關注跨境投資中國家風險這一特殊因素的影響。

在債券投資領域,國家風險是指發行人因其所在國國家層面因素導致發債主體違約的可能性,這種風險與發債主體自身經營決策等相關因素引起的違約風險相區別。導致發債主體違約的因素可能來自諸多方面,包括但不限於發債主體與其所在國家兩個層面。其中,由發債主體自身經營、決策等因素導致的違約風險是個體風險。與個體風險不同,國家風險是由發債主體所在國家政治、法律、宏觀經濟、匯兌制度等國家層面的因素、而非發債主體個體層面的因素引起的。故與個體風險相比,國家風險具有“系統性風險”特征:一方面,一國的國家風險對其境內的發債主體存在普遍影響;另一方面,國家風險相對於發債主體而言是具有外生性,發債主體難以通過改變自身經營、決策行為消除國家風險。

“一帶一路”沿線國家基本屬於發展中國家,這些國家主權信用級別較低,當一國外匯儲備無法支撐對外支付,或者政府自身在國際市場上的融資鏈出現脆弱情況時,政府可能對國內經營企業資金的匯兌與匯出進行限制,導致發行人無法履約償還債務。從推進國際債市場發展的角度上看,如果不能有效解決在投資者和發行人對相關資訊不對稱,尤其是在國家風險層面的資訊不對稱問題,國內債券市場上可能出現針對海外發行人的逆向選擇情況,導致整體國際債市場發展遲緩。當前國際債市場正處於開拓階段,投、融需求引領、政策跟進等條件已經基本具備,解決資訊不對稱問題將是國際債能否實現快速發展的關鍵因素之一。從國家風險領域研究出發、對海外發行人進行全面、準確的風險監控,不僅有助於揭示國際債蘊含的信用風險,促進國際債市場健康、有序發展;同時在一定程度上有利於提高境外主體發行債務融資工具和國內投資者購買國際債的積極性,進而助推我國國際債市場的發展,更好地為“一帶一路”戰略服務。

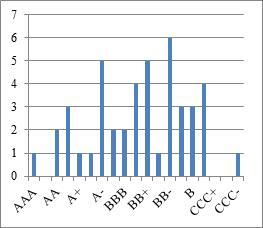

“一帶一路”沿線44個國家主權外幣長期信用級別分布情況

數據來源:Standard&Poors ,中債資信整理。

上一篇

下一篇