掌握疫情下的基建投資機會

國泰投顧

5 月起各國開始陸續復工,自新冠肺炎疫情在歐美國家擴散,3 月股市大跌,各國政府擴大財政刺激力道,全球央行積極營造低利環境,今年以來累計降息次數達到 122 次 1。進入 4 月及 5 月,全球經濟雖受疫情影響而陷入衰退,但多頭信心回復,全球基建指數亦跟隨全球股市反彈。統計 3/23 美股低點以來,全球基建指數上漲 34.3%,而 MSCI 世界指數亦反彈 34.87%。國泰投顧表示,經濟衰退環境下,基建各子產業受影響程度不一,像是居家令導致遠距工作、影音串流、線上教育等需求大增,連網需求快速成長,電信塔就直接受惠;3 月股市大跌時,該類股抗跌效果最明顯,3/23 美股低點以來,該產業也上漲 4 成以上,表現十分搶眼 2。

-

各子產業獲利受創程度不一

隨著各國陸續復工,收費道路及鐵路類股指數擔任領頭羊,以 3/23 起算,這兩個類股的漲勢最可觀,漲幅皆接近 5 成。參考 2009 年金融風暴的歷史,對照今年第一季美國企業公布的財報狀況,獲利下滑幅度大致與金融風暴時期相仿。依首域投資估計,今年公用事業的每股獲利約成長 0~5%,而能源管線業者恐下滑 10~20%,貨運鐵路業者則將下滑 20~30%。以各子產業獲利預估來看,對照基建指數在各子產業之約略比重,首域投資預期整體市場今年獲利將較去年衰退 10~15%3。

-

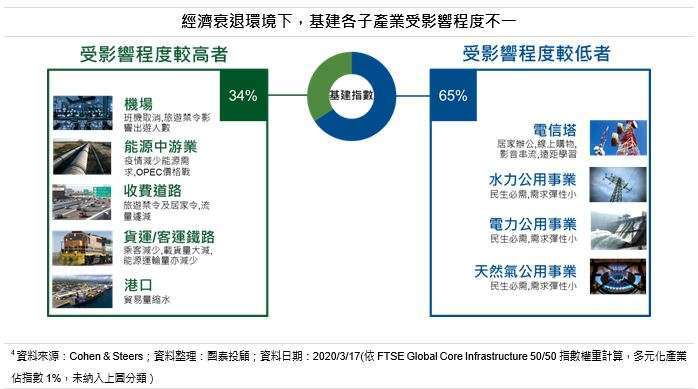

基建產業受疫情衝擊概況

國泰投顧分析,這次新冠肺炎疫情導致全球經濟活動中斷,港口因為進出口貿易量減少而受害,機場因為旅遊禁令及班次取消而大受影響,收費道路也因為封城導致車流量遽減,貨運 / 客運鐵路以及能源中游業,也受到疫情較大衝擊。反觀公用事業,民眾有剛性需求,受衝擊的程度較小,而電信塔則明顯是這次疫情下受惠最大的基建子產業 4。

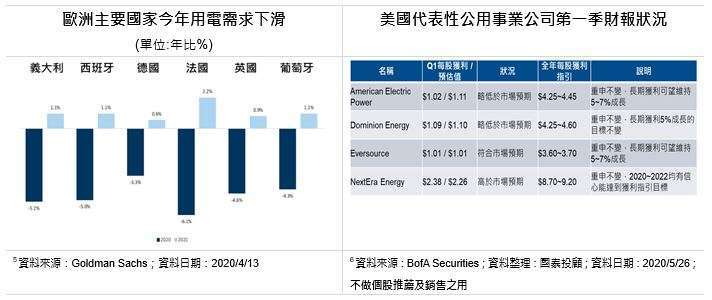

就基建指數佔比約五成的公用事業來看,疫情影響電力需求,以較早施行居家令的歐洲為例,預估各國今年電力需求將下滑 4~6%,明年僅小幅回升 1%。國泰投顧表示,用電可分為企業端 (B2B) 及零售端 (B2C) 兩塊。居家令迫使民眾待在家中,B2C 用電的需求上升;但工廠大規模停工、商辦大樓與公家機關也關閉,使得 B2B 的用電量大減。由於 B2C 用電的銷售毛利約為 B2B 的 6 倍,而且一般家庭零售對於電力價格敏感度不高,B2B 部分則與跟景氣有很大的關連,像是金融海嘯的 2009 年,歐洲公用事業在 B2B 部分的用電需求就下滑近 15%,這次疫情爆發以來,雖然零售端的用電有所增加,但尚不足彌補企業端的用電衰退,因此今年電力需求將下滑 5。

所幸北美地區相關公用事業,在近期公布的第一季財報交出不錯的獲利成績,整體來說,雖有新冠疫情攪局,加上第一季天氣較溫暖,取暖用電量減少,但都交出不算差的獲利數字。透過營運及維護的成本精簡,大部分公司再次重申全年獲利指引 6。

至於其他子產業,在各國重啟經濟下也開始陸續恢復正常。像是收費道路,道路的維修成本低,不像鐵路客運或是機場,將受到更高度防疫措施的限制,需增加相關投資,才能獲得政府點頭開始恢復營運,解封後民眾減少搭乘大眾交通工具而改由自行開車意願大增,且線上購物推動卡車貨運需求,綜合來看,收費道路是所有基建領域中與交通相關子產業中,最率先受惠反彈的族群。

面對各國陸續重啟經濟,展望下半年,國泰投顧認為基建仍有投資機會,今年全年整體產業每股獲利雖然受疫情影響而下修,但面對經濟衰退,各國政府擴大財政刺激政策,基建有機會被納入,該產業股價雖已隨全球股市反彈,但未來仍可望受惠各國擴大基建投資的長線題材。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月 / 每季 / 每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10. 國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

11. 本文中未特別載明資料來源處,資料皆來自於國泰投顧。

12. 本文內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不做任何保證。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(109) 金管投顧新字第 011 號

地址:台北市信義路 5 段 108 號 6 樓

客服專線:(02)7710-9696

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#指標剛跌破

- 講座

- 公告

上一篇

下一篇