PIMCO(品浩)

隨著公衛危機不斷擴大,先前流動性緊縮以及被迫拋售資產的壓力,導致高評等債券身陷賣壓,雖然這股賣壓已趨於和緩,但未來其他券種的流動性與表現仍取決於刺激政策的內容與落實方式、政府是否會繼續擴大刺激政策,以及未來經濟復甦的趨勢。PIMCO(品浩) 專家提出重點分析。

根據 PIMCO 近期最新發佈的週期市場展望報告《從受創到逐步復原》(From Healing to Hurting),全球經濟與金融市場將在未來 6 至 12 個月逐漸復甦。根據預測,全球經濟將呈現 U 型復甦;倘若此流行病疫情二度爆發,屆時經濟復甦的型態將呈現 W 型。

身為投資人,PIMCO 期許必須以更嚴苛的 W 型復甦為設想,並對潛在結果超前部署,以應變更多潛在企業遭到降評與爆發債務違約的情境。

美國聯準會除了收購美國國庫券、不動產貸款抵押債券、投資級信用債、以及貨幣市場基金,更在 4 月 9 日宣佈增加 2.3 兆美元的購債額度。

聯準會在 3 月 23 日宣佈初級與次級市場企業信貸便利機制,可收購在 3 月 23 日(含)以前是投資級債券、之後成為「墮落天使」的高收益債券。在 PIMCO,我們預估將有 100 家以上的發債機構、總值約 5,000 億美元的債券符合收購資格。

我們亦發現,聯準會新推出的信貸便利機制將為中小型企業提供融資,且有助於「最安全」的核心型資產站穩腳步,例如:國庫券、機構抵押貸款證券、高評等公司債、證券化資產、市政債券。

然而,依我們在 PIMCO 的觀察,目前金融市場離「正常」二字仍有一段距離,且金融體系仍舊脆弱,必須仰賴央行的支持。

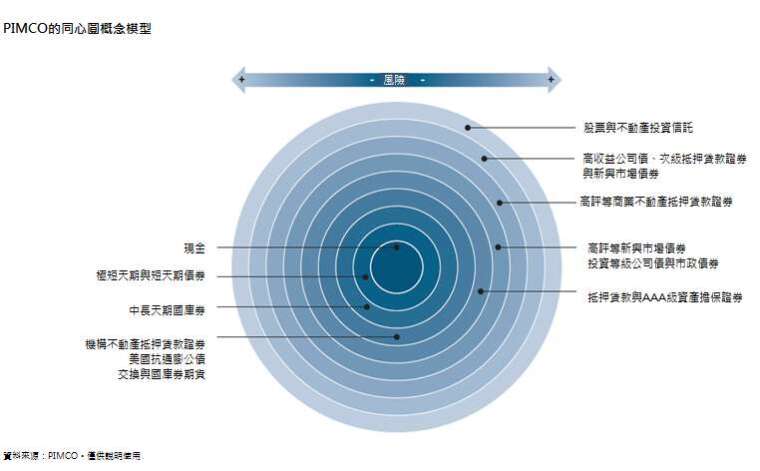

當危機來臨,以嚴謹的架構來模擬風險與報酬非常重要。在 2008 年金融危機爆發後,PIMCO 即開始採用「同心圓」概念模型。其中心為流動性最高、最安全的資產;越往外層,資產流動性與安全性隨之遞減。

儘管此次流行病危機持續升溫,投資人可以藉此回顧各類資產在過去三個階段的報酬表現:

第一階段(2 月下旬)—期待與避險:由於無法預期疫情的影響與後果,因此投資人在維持風險性資產投資部位的同時,買入高評等的政府公債進行避險。

第二階段(3 月中旬)—去風險、去槓桿、提高流動性:透過降低投資組合風險並售出資產以提高流動性,但不少流動性相對高的資產亦面臨龐大賣壓,因此加快投資人去風險與去槓桿的腳步,結果導致流動性徹底緊縮。

第三階段(現在)—尋找投資機會:有了央行的刺激政策做為後盾,投資人開始試著從表現落後的市場中找尋投資機會。

儘管如此,PIMCO 不認為金融市場及同心圓中的部分資產能夠回到公衛危機爆發前的榮景。投資人可能會重新思考流動性、槓桿比例與波動性。同時,民眾的消費與儲蓄習慣也已經改變。

根據 PIMCO 的基本預測,全球經濟將面臨短暫但嚴重的衰退,接著再進入 U 型經濟復甦。而新型冠狀病毒的治療與篩檢成果,將決定金融市場與經濟活動何時能恢復正常狀態。即便我們看到經濟復甦的跡象,也可能只是曇花一現,資本永久損失的風險將揮之不去。

面對高度不確定的環境,可運用同心圓概念模型掌握投資機會,預測未來市場表現將從風險最低、流動性最高的內圈資產為起點,隨著時間向外圈的風險性資產逐漸擴散。

延伸閱讀 >>> 洞悉最新市場動態,應對多變環境

本篇作者:Marc P. Seidner 現任 PIMCO 非傳統策略投資長、董事總經理、投資組合團隊主管,駐於紐約辦公室。他亦為通識型資產投資組合經理人及投資委員會成員,擁有 32 年投資經驗。

Tiffany Wilding 是 PIMCO 美國經濟分析師,駐新港灘辦公室。擁有 11 年投資、經濟與金融市場的經驗,專注於觀察和研究美國聯準會政策。

上一篇

下一篇