你離財務自由還有多遠?提前30年退休沒問題!

鉅亨網新聞中心

你離財務自由還有多遠?提前30年退休沒問題!

春天不是讀書天,望著花花世界,心向自由。大好春光,不yy一下就浪費了:放下圖表、報告,做不完的ppt,做“自己喜歡的事情”,看書、旅行、作畫、品嘗美食……隨時隨地這種財務自由的狀態,想想也是醉了。其實,日子不是想想就夠了,財務自由真的不那么遠,有切實可行的方案,很容易get到。

本期就是獻給那些心向自由童鞋的!從解構財務自由,到發現影響進度的因素,再到實現它的神奇方案,你會發現“自由”可量化、可計算、可具體到某天,不再是夢,是規劃!而你真正認識到這些后,也許就不那么迫切地需要自由了。

最終,有多少錢才算自由,衡量因素不只是錢,就如同首富們從來沒放棄過工作一樣,每個人對自由的心理感受不同,有人覺得有幾百萬就能隨心所欲,有人認為身家過億才有安全感,而喬布斯之類大神索性不在意世俗的所謂自由。so,財務上的自由只是人生的一小步,但也許是心靈上的一大步。有一天,當你覺得:“我還是挺能賺的”了,說明已進入從容期。

歡迎加入“自由俱樂部”。讓我們一起邁出這一小步!

財務自由,那是個啥?

我看她理財的很多姐妹的理財終極目標都是財務自由,我也是。可是“財務自由”是一個很飄渺的詞,怎么才能具體量化呢?比如:怎樣算實現了財務自由,現在距離財務自由還有多遠?

這里,我們可以根據財務自由的定義,也制定一個量化指標,或許這個指標可以幫助姐妹們更加明確自己處在財務自由的哪個階段。

財務自由的定義是啥呢?

度娘說:財務自由是指你無需為生活開銷而努力為錢工作的狀態。簡單地說,你的資產產生的被動收入必須至少要等於或超過你的日常開支,這是我們大多數人最渴望達到的狀態,如果進入這種狀態,我們就可以稱之為退休、財務自由或其他各種名稱。

里面的關鍵詞是:被動收入、日常開支

財務自由時,這兩者的關係是:被動收入 日常開支, 大家都除以日常開支,我們就得到了一個簡單的分數:

被動收入/日常開支 1

財務自由指數=被動收入/日常開支× 100%

在奔向財務自由之路上的我們,財務自由指數就是小於1。不過,我們可以不斷接近1,甚至超過 1。而這個數字越接近1,就意味著我們離財務自由越近啦。

仔細觀察這個指數,增加分子,減小分母可以最大程度的提高財務自由指數。所以,這個式子也印證了那句老話,要開源&節流啊!

提前30年退休,沒問題!

小盒

如題,但是有條件!

身邊有諸多閨蜜發過豪言壯語:40歲實現財務自由!隨著時間越來越近,目測能實現的人數為0。因為雖然錢掙得越來越多,但開銷也跟著增加,要實現財務自由的數額不斷膨脹,貌似腫么也不能安心地讓自己自由了。

但是有個叫“錢鬍子先生”(mr. money mustache)個人理財博客提出了人人都可以實現提前退休的理念。博主是一名名叫皮特(pete)的39歲男子,他和他妻子及八歲的兒子一起住在科羅拉多州的朗蒙特(longmont, colo.).(編注:今年,peter哥應該40歲了。)

皮特剛滿30歲就退休了,妻子是與他一道退休的。在過去的九年里,他們的投資收益提供了生活保障,當他們想工作的時候也去上班,一切全由自己做主。

但是,我其實真不太羨慕屌絲版的財務自由呢。

省錢換自由

一不是富二代,二沒有進行高風險投資,“錢鬍子先生”的秘訣就是省著花錢!

他們一家三口在美國的生活費:大約25,000美元(約合人民幣152,696元)/年。有一輛汽車,但多數時候騎自行車。外出就餐是偶爾的奢侈之舉。購物呢?這也最好避免。

“錢鬍子”說,他在進行任何采購或花錢之前只是運用了一套簡單的價值觀念:“如果我的目的是為自己創造終身的幸福,這筆錢在此是物盡其用了嗎?”

由於看重自由和經濟實力,這就自動排除了相當多的購物行為。比如,作為一名年輕人,他曾是一個資深車迷。但沒有跑去借錢買謳歌(acura) nsx,因為相對於一輛豪車,他認為把那筆錢留作別的用途更有價值。如今,終於可以不用借錢就能買得起那輛車了,但“我很高興地發現我買車的欲望已經蕩然無存”。

實現退休的時間只取決於一樣東西:儲蓄率在你的實得工資中所占的百分比,而這又完全取決於你的開支。因此,就在你學會過一種不那么奢華的生活的時候,突然之間云開霧散,你的理財前景就變得相當光明了。

設定切實可行的理財目標

“錢鬍子”認為儲蓄金在人生的大部分時間里產生4%的回報是可行的(這是在美國成熟市場,在國內你可以期望更高一些的穩定回報),若要退休,需要的資金大約是年度開支的25倍。因此,他對自己家庭的花銷和資產值進行了跟蹤記錄,當達到了“那個神奇的數字時,我們就宣布自己退休了”。

比如,他自己的退休的愿景是“擁有60萬美元(約合人民幣363萬元)的投資,加上一套已償清貸款的房子”,因為這足以產生24,000美元(約合人民幣145,250元)的生活開銷。

你的收入是由你的謀生手段決定的,但你的支出應該是根據你的需求真正讓你感到快樂的事物和經歷來決定的。例如,錢鬍子家一年的需求最終加起來總是在25,000美元左右,這就是他們的年開支的數目,不管掙了25,000美元還是25,000,000美元,都只花25,000.

所以,他的定義是:“一旦我們一年的退休收入穩定地超過25,000美元,我們在經濟上就獨立了,於是我們決定退休。”

有些享受不用放棄

看到這里是不是有些泄氣?可能你會覺得如果實現財務自由就是過著拮據的生活,那還不如上班掙錢來得痛快些。不過,“錢鬍子”認為他只是放棄了奢華享樂,很多正常的享受並沒有放棄。

做到這一點的關鍵不是減去奢華的享樂首先要消除你貪圖奢華享樂的欲望。

如果渴求一輛新款寶馬汽車卻開著一輛2005款的兩廂賽恩(scion)就會是一件令人心煩的事。但由於這輛賽恩大大滿足了日常所需(錢鬍子通常是騎自行車出行

的),實際上達到了目的,過上了更快樂的生活。這財務自由之路中,很容易辦到的就是任何人都可以摒棄對昂貴奢侈品的追求—它們目前占了我們大部分的支出—做到這點,其他的就很輕松了。

當然,他也描述了他生活中包含了相當數量的享受,“我早餐時喜歡喝美味的咖啡,晚餐時經常喜歡喝葡萄酒,我們最近吃的都是非常高階的食品。我們住的漂亮房子里到處都是好東西,我們還經常去旅行。最近我們做了不少旅行,每年都在加拿大度夏,去年冬天很長時間都是在夏威夷(hawaii)過的,近幾年還到過其它好幾個國家。但如果你到那兒之后像當地人一樣生活,追求慢節奏的真實體驗而不是每天住豪華酒店玩蹦極運動,花費會少很多。我最喜歡的旅行之一是在一個冬天從科羅拉多開車南下到墨西哥灣沿岸(the gulf coast),我們帶了一頂帳篷和一只皮艇到那兒,在德克薩斯的熱帶地區我們發現的海灘和水域悠游了整整一個月。”

離身家1億有多遠?

vilian

財務自由可以說是每個人都追求的目標,想來,身邊真的有很多不到30歲已經實現財務自由的優秀人物,最大的特點就是,對自己下得了狠手。

財務自由的積累大體有兩種方式:

1. 在有天賦的情況下,將生命賭給賺錢的事業(插話:很多人不努力的程度,根本輪不到談天賦的地步);

2. 在平靜的生活中,逐步完成財富積累(預期30-40年).

在不到30歲就完成財務自由的,除非是生來就是富二代不為金錢所困,大概率的就是第一類了。而我們大多數人,都對自己下不了那樣的狠手。

見過一些上市公司的董秘、證券事務代表,或是金融機構的權益投資總監、基金經理,他們實現了個人財務自由是因為趕上了2007年牛市,又抄上了2008年股市的底。在這樣的大背景下,還要“為了事業可以不吃飯、不睡覺”的拼勁兒,長時間的連續加班,幾乎每天都有應酬、喝酒,應酬完畢還要回賓館房間或是辦公室繼續寫報告。(君不見一個cj都能讓分析師們連夜搞出cj概念股的報告?且不論質量如何,都是用生命拼出來的吧~)

此外,在這些人中許多大齡單身青年也就不說了,身材發胖的也不說了(長期應酬喝酒熬夜加班的情況下,男人很容易發胖),還有患嚴重抑郁症的、患上心臟病的,諸多身體疾病,這些都是我真實見到的、業內有名的人物。就是在這樣的內外壓力下,他們仍然保持著持續拼命的能力。從一流頂尖名校拼殺進一流機構,再用迅速消耗生命的方式奔跑,以換取事業的積累和財富的增加。想想這個過程,哪一步不是在用生命換取財富?

如果對自己下不了上面的狠手,就只有退一步,選擇在相對安逸的生活中逐步實現財務自由了。

這里的財務自由,我覺得至少要滿足3個條件:

1. 沒有債務。

2. 每年持續穩定的資產增值。

3. 手中可隨時變現資產足夠幫你抵抗任何突發狀況(比如,家人突發疾病手術一類的).

以上這些也不是躺在沙發上就可以搞定的。你至少要在工作中持續努力,保證自己一直在精進,基本工資上漲能跑贏cpi並有額外積累;堅持不斷地學習理財知識;為了家人、為了自己堅持健身,保持身體健康。

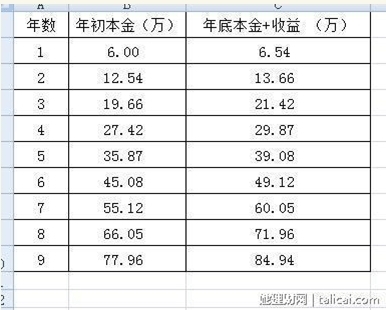

要堅持做下來,都不是容易的事情,而堅持下來就能收獲偉大的復利效應。這可以參考經典公式,如果每年投資1.4萬,每年回報率20%, 40年后,你有多少錢?

答案是:1億。每年1.4萬,20%回報,40年。

其實這也是需要對自己下狠手的,就是:不管處在哪個階段,保持精進的內心動力,不斷鞭策自己,超越從前的自己,並持續不斷幾十年!

所以這么一想,不論是上述哪一類人,在實現財務自由的過程中都必須要克服人性最底層的惰性,付出超過一般程度的努力。躺沙發上只是想想,或只是少少的努力,那都是遠遠不夠的。

我離財務自由還有9年

哥特式素顏

素顏表示,這是2015年想達到的人生新高度:成為一枚安安靜靜的“咸鴨蛋”—咸(閑)得要命,富得流油!

有妹子看到說:哇,這不就是財務自由嘛!於是我算了一筆賬,看看自己離財務自由還有多遠?

要保證目前的生活水平,每年需要支出7.5w(含衣食住行的所有費用,無任何貸款)。在財務自由的前提下,這7.5w的支出應該全部來源於被動型收入。也就是說,每年的被動型收入達到7.5w時我就財務自由了。

2014年我的被動型收入約1w,離財務自由還差著6.5w.

以攢錢助手(好規劃網推出的理財服務)的年利10%計算,要取得一年6.5w的利息收入,我需要投資本金65w。而為了攢這65w,以每年攢6w的速度,需要6.5年。

以定投基金的年利20%計算,要取得一年6.5w的收益,需要投資本金32.5w,以每年攢6w的速度,需要5.4年。

0.25*x*0.15 + 0.25*x*0.1 + 0.30*x*0.06 + 0.20*x*0.045 = 6.5w

x約等於72.75萬,加權后的平均收益率為8.95%

如此說來,只要我堅持工作,不亂花錢,保養身體,不買車買房,不到9年的時間就可以實現財務自由了。

我對未來成為一枚安安靜靜的咸鴨蛋表示很有信心呀。

阻擋你富有的到底是什么?

nikian

不同的收益率和不同的結余率,決定著我們和財務自由的距離。

收益率指的是固定本金下實現的理財收益率,決定我們實現財務自由的本金大小。

結余率指的是每年結余占年收入的百分比(結余=每年收入-年開支),決定我們實現財務自由的遠近。如果開支固定,那么就需要提高收入以提高結余率了。文中計算的就是固定開支下不同的結余率,所以年收入是不一樣的哦。

以3種投資收益率+3種不同的結余率為例計算。假設家庭固定年開支是10萬,那么不同的投資收益率和結余率會對財務自由帶來什么影響呢?

好憂桑阿,5.5%的收益率,實現年收益10萬的本金居然要182萬!即使在最理想的50%的結余率的情況下,要12年多才能攢夠本金。

首先恭喜你,如果有8%的綜合收益率的話,本金只要125萬就可以滿足需求了;同時,在50%結余率的情況下, 8年多就可以實現財務自由;如果提高年收入實現60%結余率,那么6年多就可以實現了。

實現60%結余率,那么6年多就可以實現了。

這個收益率會比較適合大眾,如果想盡快實現財務自由,那么就在保證收益率的同時提高結余率吧。

哇塞,如果能實現20%的投資收益,本金只要50萬就能搞定;同時,在50%的結余率下短短四年不到就可以實現財務自由。

不過這個還是太理想化,我們能保證某一年取得20%收益,又怎能保證每年都實現呢? 總在水邊走,難免會濕鞋。高風險投資的人對於虧損的承受力也是比較高的,也許哪一下就都虧回去了呢。所以,不算是現實中的常態吧。

我自由了,我快樂嗎?

綠果

每當我對工作感到厭倦,覺得前途茫茫沒有什么是歸途時,就會想起“財務自由”。想著春光明媚、鳥鳴花香的時候可以隨時放下電腦,來場說走就走的旅行,這樣的人生境界也是醉了。然后,我就可以把腦細胞暫時從無頭緒的工作上挪開,關注一下久不打理的賬戶,幻想著某天有資本、有能力,讓自己過上不為錢拼命的生活。

其實,如果不考慮太多超前的欲望,僅僅是日常生活成本,“財務自由”並非高不可攀。甚至給自己機會體驗一把也不是不行。比如,我也曾經撂下工作給自己放長假,整日就和閨蜜喝喝咖啡、聊聊天、壓壓馬路、逛逛街,甚至可以因為朋友一個電話,打飛的橫跨半個中國去另一個城市“喝喝咖啡、聊聊天、壓壓馬路、逛逛街”。但這樣的日子並非只有“愜意”二字,“無聊”也是相伴相生的。最後,還是再找份工作繼續過有點兒壓力、有點兒抱怨、有點兒那么不自由的生活。

不過說到底,我的體驗還是不完整的。因為“財務自由”包含著兩層意思,一個是“財務”,就是要有錢;一個是“自由”,做自己喜歡的事。我畢竟還沒到真正不為錢發愁的狀態,所以搶來的自由里總有些不情不愿的失落,擔心自己在浪費生命。

下面就引用一段網友的描述,這位哥們兒是真的不缺錢,但他也不那么快樂呢~

從大學時候就開始努力奮斗,從賣光盤到賣遊戲點卡什么的都干過,到30歲已經基本實現了財務自由,但是漸漸發現對生活失去了追求,很迷茫。

每天呆在家里,逗貓、種花……以前攢錢買個山地自行車、買個macbook會興奮很久,現在啥都不缺了,一點兒都興奮不起來。以前最大的樂趣是旅行,夢想是環游世界,這幾年去了亞洲、歐洲、非洲的十多個國家,漸漸覺得也就這樣。

很多人說如果有了錢就要去追求自由,做自己想做的事情。我現在算是有錢,也挺自由,但是特么的我就是不知道啥是“自己想做的事情”?

有朋友跟我說,就做自己喜歡的事情養活自己好了,干什么非等到有錢才能去做呢?所以“財務自由”是個偽概念,自不自由不在於財務,在你的心里。我想這樣說的人要么很有勇氣,要么家庭條件不錯。比如我喜歡畫畫,可是靠畫畫養活自己是件很不容易的事情,我或者還是迂回得追求“財務自由”,然后再追求畫畫?

即使如此我們還是容易遇到上文中那位實現“財務自由”的哥們的境況,就是沒有什么是“自己想做的事情”。因為很多我們喜歡的事,其實是因為不能隨心所欲地做才顯得那么可愛,比如復習考試期間偷著讀本小說,周五晚上插空看場電影,或者好不容易請下年假,來場不是說走就走的旅行,偷來的日子才是美好的,當這一切都毫不費力,就供在那里等你隨時取用,它們也就不那么有意思,自己不那么真心歡喜了。

所以,我覺得人生某種程度上還是需要些不自由,需要些被逼迫的,這樣生活才能扎根在大地,吸足奮斗的養分,每天歡天喜地奔命,而不是在虛無縹緲的“財務自由”中無所適從。

【財蜜點評】

@陳小豆

說白了其實就是人的追求是無止境的。如果完全跟著欲望走,永遠沒有盡頭。只有心智足夠,才能自我調適,那需要很多智慧。

@子期

曾經有人問我是不是到財務自由就不用工作了, 但我覺得工作(或“適當的不自由”)和財務自由沒有關係。工作能夠消磨時間和實現自我滿足, 這並非是財務自由能夠帶來的。

@艾媛

保持追求,保持對新鮮事物的追求,有欲望就有動力。

@瓜瓜953

得不到的總是最好的。沒實現財務自由的時候就盼著能實現,實現了呢又覺得沒追求了,就像文中的那有錢哥。所以人在不同的經濟狀況下想法是不一樣的。我想財務自由的最大目的是可以不用工作。可以消磨時間的事情太多了,不一定非要靠工作來消磨,同樣的,能夠自我滿足的事情也很多。

@cam

我曾經一年沒上班,大大的不妙,當時的自我認知就是一只寄生蟲。我想財務自由的目的是有資本做自己想做的事情,有能力為別人付出更多。而不是不工作。工作可不止是找個差事坐在辦公室那么呆板,工作可以有很多種很多樣。

@張小鳥-katherine

想財務自由,從工資規劃開始吧

班主任來了

前面講了那么多夢想,可能你看著還是覺得離自己太遠。年紀輕輕、工資不高、又無積蓄,想財務自由簡直無從下手。嗯~那就先從工資規劃開始吧。

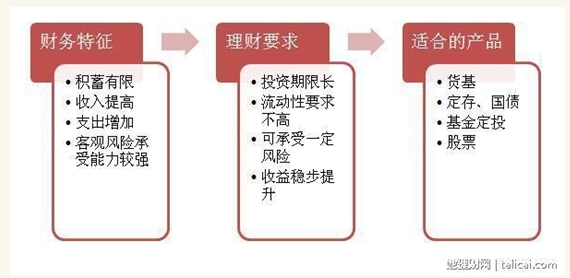

財務診斷:積蓄有限、收入提高、支出增加,客觀風險承受能力較強

理財關鍵詞:量入為出、強制儲蓄、建立信用、自我提升、資產設定

本階段理財目標:

增加儲蓄

學習了解資本市場

通過多元化分散設定提高收益水平

建立良好的個人信用記錄

本階段的理財重點:

1. 強制儲蓄,提高資產規模

記賬和儲蓄仍然是這個階段的重點。此階段還應開始學習做支出預算,減少不必要支出。將支出分為必要支出和可控支,可控支出就是節流的切入點。切記,到手的錢別亂花,先留出用來儲蓄的那一份兒。

2. 了解資本市場

投資理財需要邊實踐邊學習,從易到難。所以在從事如股票這種高風險高收益的投資前適當的學習和積累是非常必要的。

3. 通過資產設定提高收益水平

根據該階段的財務特征結合理財需求來看,投資組合應滿足以下幾點:流動性要求不高、投資期限較長、可承受一定風險、收益穩步提升(伴隨相應風險).

注意:每個人情況不同,這里僅給出大概的建議區間,可以根據自己的收支狀況、收益目標、風險承受能力上下調整比例。

5. 申請信用卡,建立個人信用記錄

信用卡一方面可以建立個人信用記錄,另一方面可以利用信用卡免息期投資理財。很多信用卡還有積分兌換等活動,信用消費的同時順手薅個羊毛也不錯。

6。定期盤點資產

每月月底和每年年底做一次資產盤點。這樣做的好處:

第一,自己的資產和負債情況一目了然,財務狀況出現問題能及時發現及時調整;

第二,看著自己的資產規模茁壯成長好有成就感,更加有努力掙錢好好理財的動力。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇