DailyFX財經網撰

內容摘要:周三金融市場避險情緒大爆發,風險資產從道指到套息交易等全面承壓下滑,市場對經濟健康狀況的擔憂超過貿易關係和貨幣政策。

筆者一貫認為,當債券市場成為金融媒體的頭條新聞時,市場將會出現問題。若一資產類別的交易量大增,收益率不斷刷新歷史低點,則表明了問題的嚴重性,目前我們正處於這種情況下。周三雖然基本面經濟數據出現了一系列顯著的改善,但市場的注意力完全集中在債券市場的健康狀況上,尤其是政府債券。最引人注目的便是美國 2 年期和 10 年期國債收益率倒掛,因為多數投資者把美國 2 年期和 10 年期收益率曲線當作是經濟陷入衰退的信號,由此帶來的恐慌比此前 3 個月期和 10 年期國債收益率曲線出現倒掛更加嚴重,各類資產也迅速做出了反應。

債券作為一種資產類別,儘管在投資組合中極為常見,但對全球的交易員和投資者來說並不是交易的首選。股票和其他波動性較高的資產才是投資者的興趣所在,這是因為其與經濟健康等基本要素有着高度相關性,回報率也更高。因此,以增加點擊率為目標的金融媒體在通常情況下是很少會將債券作為關注的中心的,除非市場完全混亂或者說經濟和金融出現嚴重的動盪。目前我們正處於後者這種狀況。雖然美國債券收益率的極端扭曲的確要歸咎於美聯儲的貨幣政策,但這其中還有經濟的周期性因素,以及投資者對回報率暴跌的認知。換句話說,市場參與者本身就認為經濟陷入衰退的風險在上升。

從基本面來看,經濟數據或事件轉化為價格走勢的最強大推動因素就是投資者 / 投機者的固有看法,這也就是我們常說的風險偏好情緒或者風險厭惡情緒。過去 10 年中,由於基本面的好轉,投資者樂觀情緒普遍高漲,常常忽略負面因素,美股也因此享受了十年的牛市,尤其是道瓊斯工業平均指數和標普 500 指數不斷刷新歷史新高。然而,儘管投資者的自滿情緒很強烈,但市場不會一直盲目樂觀下去,一旦支持這種樂觀情緒的數據出現崩潰,情況將會急轉直下。

最近一輪恐慌情緒在資本市場引發的暴跌讓人不寒而慄:道瓊斯指數錄得了今年以來的最大單日跌幅(重新回到了去年 12 月 4 日的水平),此外還跌破了始於年初以來的上升趨勢線,收盤時略高於今年以來漲幅的 38.2% 斐波位 25220。不過標普 500 指數尚未跌破年初以來的趨勢線,多頭可能還能看到希望,然而投資者的自滿情緒可能會告一段落。

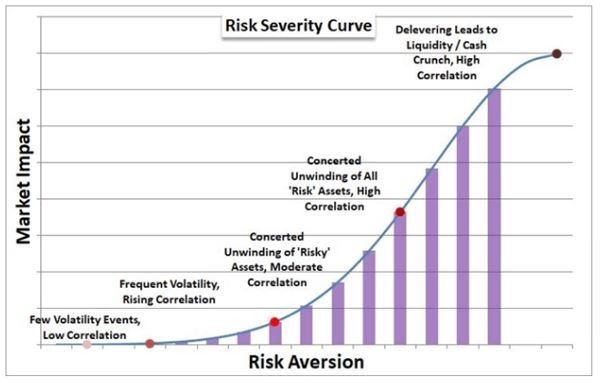

雖然標普 500 指數的表現對於最激進的投機者來說是一個最好的風向標,但從趨勢的角度來看,市場情緒可能更多的體現在風險資產的相關表現上。也正是因為這種表現導致昨日各類資產的下跌讓人更加不安:VEU 全球市場(不含美國)指數大幅下跌,EEM ETF 和新興市場貨幣、日元套利交易、垃圾債券以及其他明顯以風險為導向的資產同樣如此。這些原本完全不同的市場一夕之間一致下跌,構成了市場同向趨勢的強烈信號,暗示市場或即將迎來轉折點。

可参考:

https://www.dailyfxasia.com/cn/cmarkets/20190815-9239.html

DailyFX 財經網撰

DailyFX 財經網是 IG 集團的資訊和教育網站

上一篇

下一篇