國泰世華銀行

景氣於去年中見頂後走緩,今年 5 月中美貿易戰火再起,對金融市場與基本面帶來不確定的負面影響,但各國央行紛紛轉鴿以應對經濟面臨的不確定因素所帶來的衝擊。以下我們逐一檢視主要經濟體經濟現況:

◆企業信心不振,製造業打底時間將拉長,美國經濟成長動能仍有待推升;

說明: (上圖左);5 月 ISM 製造業指數由 52.8 走降至 52.1,低於預期之 53.0,供貨速度與存貨走弱為主要因素,新出口訂單回升至 50 以上擴張區,但仍低於今年均值,顯示國外需求仍不穩定。(上圖右);美國 19 年 Q1GDP 季增年率修正為 3.1%,高於預期之 3.0%,與初值相較變化不大,民間投資及淨出口為小幅下修之主要因素,Q1GDP 整體數據雖大幅優於 2018 年 Q4,但主因為消費不振造成企業存貨增加進而導致進口下滑所致,佔 GDP 七成之消費連續 3 季走低,顯示實質上整體經濟之走緩。由於 3 月個人支出大幅回揚,對第二季消費回穩有所幫助,但由於中美貿易戰惡化,預期未來消費者信心將由近期高點走弱,對實質個人支出會造成影響,進而影響 Q2 整體回彈力道,預期 Q2GDP 季增年率將回落。

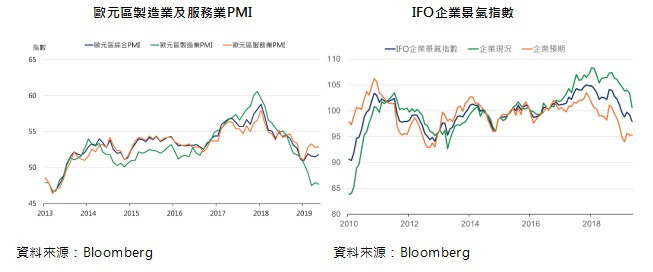

◆歐元區: 製造業 PMI 指數和 IFO 企業景氣指數持續下跌

說明: (上圖左);5 月歐元區製造業 PMI 較上月下降至 47.7、中止一個月回升並低於預期,主要受訂單指數下跌拖累,其中出口訂單和新訂單分項指數持續 8 個月下降,產出指數亦連續 4 個月下降;服務業較上月些微下滑但亦低預期。(上圖右);5 月 IFO 企業信心調查連降兩個月低於預期,其中現況指數亦連降兩個月,所幸預期指數較上月持平 (因四月有被上修) 雖低於預期但並未大幅下滑,不過整體來說企業信心仍不足,顯示在貿易戰未解情況下,廠商對於未來展望持續不明、抑制未來投資意願。

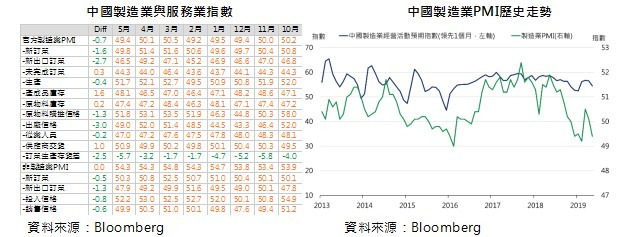

◆中國: 貿易戰重燃再度壓抑景氣步伐

說明: 中國 5 月製造業 PMI 由 50.1 降至 49.4;非製造業 PMI 持平於 54.3;綜合 PMI 由 53.4 降至 53.3。在 1~3 月偏旺、4 月降溫後,中國 5 月 PMI 回落且顯著不及過往 pattern(5 月為淡季,過往 5 月製造業、非製造業 PMI 分別平均下降 0.5、回升 0.1),需求走弱為主因。主要分項中,新訂單及新出口訂單皆大幅回落,內外需轉差;產成品庫存年初改善後 5 月增至偏高水準、訂單生產存貨差趨勢改善現象中止 (單月由 - 3.2 降至 - 5.7,接近 2018/11 之 - 5.8)、 出廠價格回落;製造業及非製造業就業人員下降。

綜合以上,景氣在不確定性升溫的情況下,築底時間拉長,使各國央行釋出鴿派訊息,但景氣放緩態勢未變,未來宜謹慎操作。

* 了解更多: https://pse.is/EJLPK

【揭露事項與免責聲明】

本報告為國泰世華銀行(下稱 “本公司”)提供理財客戶之參考資料,並非針對特定客戶所作的投資建議,且在本報告撰寫過程中,並未考量讀者個別的財務狀況與需求,故本報告所提供的資訊無法適用於所有讀者。

本報告係根據本公司所取得的資訊加以彙集及研究分析,本公司並不保證各項資訊之完整性及正確性。本報告中所提出之意見係為本報告出版當時的意見,邇後相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務持續更新本報告之內容或追蹤研究本報告所涵蓋之主題。本報告中提及的標的價格、價值及收益隨時可能因各種本公司無法控制之政治、經濟、市場等因素而產生變化。本報告中之各項預測,均係基於對目前所得資訊作合理假設下所完成,所以並不必然實現。本報告不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

國泰金融集團(下稱 “本集團”)所屬各公司可能個別基於特定目的且針對特定人士出具研究報告、提供口頭或書面的市場看法或投資建議(下稱 “提供資訊”),鑑於提供資訊之單位、時間、對象及目的不同,本報告與本集團其他單位所提供資訊可能有不一致或相牴觸之情事;本集團所屬公司從事各項金融業務,包括但不限於銀行、保險、證券經紀、承銷、自有資金投資、資產管理、證券投資信託等。本集團各公司對於本報告所涵蓋之標的可能有投資或其他業務往來關係,各公司從事交易之方向亦可能與本報告不一致,讀者應審慎評估自身投資風險,自行決定投資方針,不應以前述不一致或相抵觸為由,主張本公司或本集團其他成員有侵害讀者權益之情事。

上一篇

下一篇