台灣「商業服務業」景氣預測 今年11月仍會持續下降 唯降速在下半年可稍見緩和 尤其企業數位轉型需更加賣力

商研院

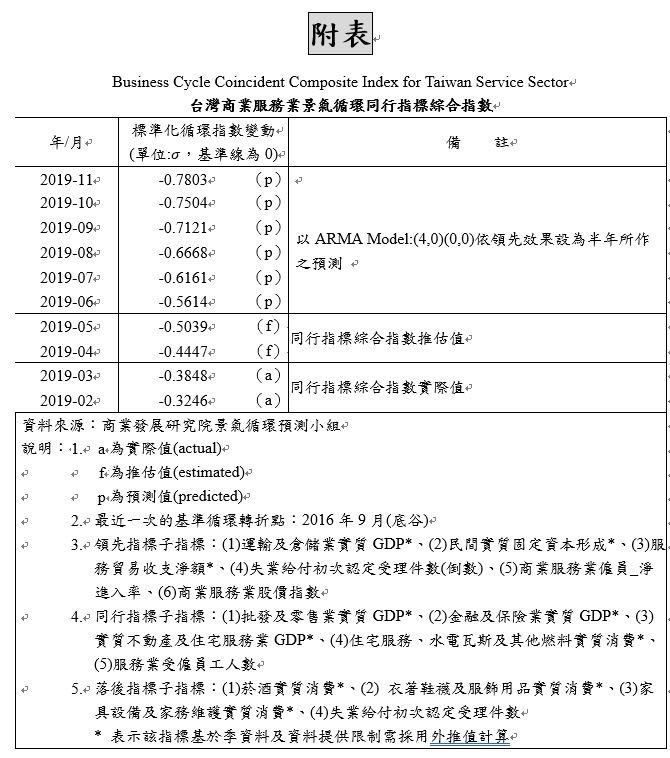

【特訊】經檢視本指標系統近半年來呈現較明顯之微幅波動不穩現象,干擾景氣動向判別明確度,特對時間數列分析診斷過程進行 H-P 濾波法二段式參數適當之設定做實驗比較。長期的基準循環認定與各指標上下轉折點日期有些移動,但反應景氣變動的基本走勢並無大影響。系統包含領先指標、同行指標與落後指標各子指標時間數列不變。另於景氣變動分析時,為比較歷史記錄的強弱,循環綜合指數變以變動標準差 (符號) 單位表達。

財團法人商業發展研究院 Commerce Development Research Institute(簡稱「商研院 CDRI」)今(5)日發表「台灣商業服務業景氣循環同行指標綜合指數」,預測到今年 11 月仍會持續下降,唯降速在下半年可稍見緩和。然而在各子指標之間存在明顯的上下變動不一情形,正負向景氣變動力量仍續相互拉扯,也表示產業別與不同經濟部門間的結構性正激烈變化中。為避免景氣由遲緩走向衰退,除持續加強有效需求的創造,在產業結構轉型與升級上,尤其企業的數位轉型,更需更加賣力。

見諸服務業實質 GD 循環指數在去年第二季開始轉為下降,迄今未止。本系統景氣循環同行綜合指數亦見一路下滑。且比較景氣循環歷史經驗,這次復甦力道明顯不足,碰頂時的循環指數水準亦是歷次最低的一次,顯示隱含著明顯的結構因素,涉及的不只短期的有效需求不足或競爭力下降問題,更可能是消費者行為改變、市場與產業結構改變。不難想像的是世界數位經濟已進入起飛期的當下,國際上企業的數位轉型競賽越來越激烈,其轉型速度不只決定其產業的國際競爭力大小,更決定一國的生產力能否有效提升。國內也因數位轉型使傳統部門及中小型企業首當其衝,轉型不力,整體產業沈淪,中小型企業面臨市場萎縮壓力。轉型落差,中小型企業相對上較困難,易遭淘汰。此一破天荒的人類數位大革命並無法依往例慢慢更新,而是一次式的破壞性創新。台灣中小企業面臨數位轉型挑戰最嚴峻,但換個思維,在以智慧物聯網與商業模式為經,以小型與分散式為緯的數位經濟新時代,何嚐不是擁有最具創意、彈性、軔性廣大中小企業最大的優勢與機會。

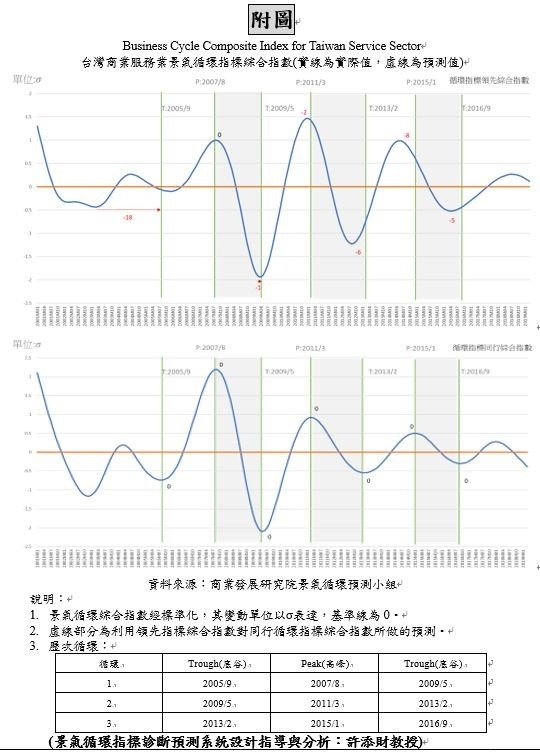

一、領先指標循環綜合指數(Cyclical Leading Composite Index for Service Industries)(不含長期趨勢)實際值於 2018 年 7 月出現波段高峰,接著一路下滑,持續至迄今年 5 月。雖比較歷次循環,其下降只有 0.22 個標準差(Standard Deviation), 顯示下降速度比前歷次循環緩慢(上次循環的高峰在 2014 年 4 月,接著同樣 10 個月的下降為 0.64 個標準差),原因在於其所含的各子指標之變動上下不一,產生互補的綜合結果。例如,目前 6 個子指標中,向下變動的有:運輸倉儲實質 GDP、失業給付初次認定受理件數(倒置)、商業服務業雇員淨進入率與商業服務業股價指數等 4 個。變動向上的有民間實質固定資本與服務貿易收支淨額兩個。但綜合指數在今年第一季以來的降速有加快現象,顯示若不繼續加強並擴大或深化景氣激勵措施恐難見足夠回升動能。

1. 運輸倉儲實質 GDP

自 2016 年復甦以來的走勢穩定,自 2018 年初景氣循環指數止升轉降,但迄 2018 年 11 月循環指數仍維持在長期趨勢上的 100.08,算是微幅下降。但今年(2019)以來降速略有加快之勢,仍續需注意。

2. 民間實質固定資本形成

經 2017 年一整年的下降,循環指數下降至低於長期趨勢的 98.85(註:政府公佈固定資本形成年成長率在 2017 年為 - 0.12%。)但經 2018 年以來的上升,循環指數至今年 3 月已回到長期趨勢以上的 101.60,應是拜強勁台商回流與政府推動 5+2 等新興高科技產業,重要外資來台投資之賜。唯推估四、五月景氣上升速度卻略見減緩,隱含著美中貿易戰又轉為國際科技冷戰等不確定性衝擊宜加注意。國內投資是此波景氣循環遭逢國際經濟政治變局力挽狂瀾的中流砥柱,也是打破長期所謂「悶經濟」的不二法門。尤其際此國際數位經濟起飛年代,智慧化產業競爭白熱化只會與日俱增,台灣企業數位轉型比較國際一般進展仍需急起直追,尤其是廣大的中小企業。

3. 商業服務業股價指數

自 2016 年 6 月復甦以來直到 2018 年 6 月的實際值一路上升,循環指數飆升為 2018 年 4 月到 9 月期間的 103 以上(另見整體上市公司股價指數於 9 月 27 日高達 11034.19,完全擺脫過往相當長時期股市難站上萬點的魔咒。)應是此波段景氣循環最大的貢獻力量。但以循環走勢而言,在去年第 3 季已止升趨緩,又於去年 10 月巨逢國際「股災」,接著至今年月 5 月已加速下降為 98.02,(6 月又降為 97.23)退回到 2017 年 4 月的水準。股市變動短期主要受國內外資金供需移動之影響,長期卻取決於企業生產力與利潤率預期之變化。值此國際經濟貿易不確定性因素加劇,短期波動在所難免,但長期的經濟轉型與產業升級才是根本之道。尤其當前經濟成長的主要動力來自智慧化聯網化的數位科技的發展與運用,期待在此方面能有突破性進展,早日帶動景氣全面回升之動能。

4. 服務業貿易收支

台灣服務業國際貿易長期逆差,但逆差大小亦受景氣循環的影響,而且波動相對頻繁。此波段自 2017 年初走出谷底,循環指數從最低的 98.3 不斷上升為今年(2019 年)3 月的 101.56,推估至今年四、五月仍然可維持超越長期趨勢(100)的 101 以上。服務業貿易逆差近半年的縮減著實助益綜合指數,唯台灣長期處於服務業的嚴重逆差,際此數位轉型新時代,是智慧商業貿易改革的大好機會,台灣追求企業數位轉型兼具改造貿易重商品不重服務的結構失衡不失一舉兩得之道。

5. 失業給付初次認定受理件數(倒數)

本指標在 2018 年 3 月從此次高峰(2018 年 2 月循環指數為 101.89)反轉向下,到 2019 年 5 月已降為 97.43(回到 2016 年中此次轉降前的水準),顯示就業市場的長期性結構惡化問題一直存在。

6. 商業服務業雇員淨進入率

此指標此次從 2016 年中止降轉升以來一路爬升,循環指數從 2016 年 2 月的 98.16 上升至 2018 年 10 月的 100.80,但接著略為下降,隱含就業要再改善的隱憂。

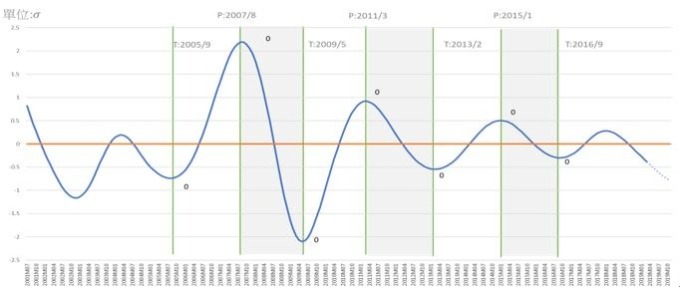

二、同行指標子指標走勢各部門上下互見,綜合指數已於 2018 年上半年轉折向下持續下滑,而且降速於第四季以來略顯加快。標準化綜合指數變動以單位標準差表示,從去年初的高峰正的 0.28 個標準差(S)在去年 9 月降為負的 0.02 個標準差(S),到今年(2019)3 月會降至負的 0.38 個標準差,至 5 月推估續降為負的 0.5 個標準差,預測到今年 11 月會繼續降為負的 0.78 個標準差。顯示景氣繼續下降趨勢存在,雖比較未來下行速度已逐漸減緩,但救衰措施只宜加強不宜間歇。

本景氣指標系統的同行指標(可同步反映服務業實質 GDP 變動)中的子指標,不同部門卻呈現不同循環走勢,但進入去年下半年後,五個子指標只剩不動產及住宅服務業實質 GDP 持續去年年初以來的回升趨勢,其餘 4 個子指標均見下降。

1. 批發與零售業實質 GDP 循環指數:

此指標於去年(2018)4 月轉降,循環指數從 100.47 降為 12 月的 100.06,在今年(2019)第一季開始低於長期趨勢,循環指數在 1 月至 3 月分別為 99.99,99.92,99.84,但推估四、五月會回升為長期趨勢值 100 以上。希望早日止降回升對整體服務業景氣止跌抗衰有所助益。此一指標為服務業重要部門,雖整體變動看來影響不是很大,但其企業規模大小與數位轉型程度卻存在嚴重落差,生產力失衡嚴重,結構性問題的挑戰不容小覷。

2. 金融與保險業實質 GDP:

循環指數於 2018 年 2 月轉升為降,雖至 8 月仍有 100.09,9 月開始低於長期趨勢,到今年(2019)年 3 月已降為 98.88。金融保險業原屬於此次復甦波段變動幅度較大且復甦力道較強者,其景氣走勢變化宜特加注意。

3. 不動產及住宅服務業實質 GDP:

2015 與 2016 兩年間下降,2017 年在長期趨勢下留滯,2018 年中開始緩緩回到長期之上,推估至今年五月可達 101。止降緩升訊號可顯示景氣惡化趨勢已止。

4. 住宅服務、水電瓦斯及其他燃料業:

2017 年 2 月的 99.99 底谷開始回升,於年底碰頂,2017 年 12 月循環指數為 100.06,接著下降,但到 2018 年 5 月指數仍維持 100.01,雖繼續下降,但到今年(2019)3 月仍有 99.84。此一部門雖是一向波動幅度屬於較小者,但仍略見開始對景氣不利。推估四、五月會有略為回升希望。

5. 服務業受雇員工人數:

2015 年 8 月碰頂開始下降,2016 年 11 月才開始緩慢復甦,2017 年 11 月卻又碰頂,接著一路下滑,循環指數於 2018 年 5 月開始低於長期趨勢(100),實際值至今(2019)年 4 月已降為 99.98。此指標波動幅度變化相較於其他指標一向不大,但因台灣服務業長期存在相對低薪與就業困難問題,就業市場小小波動皆會造成雪上加霜效果,如今證實今年 Q1 整體失業率已開始比去年同期為高,確實值得正視。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇