無基之彈有機可趁?

鉅亨台北資料中心 2019-04-03 17:55

台股自一月四日見到九三一九點後一路青雲直上,一條龍式的漲法在三月二十二日前漲得基本教義派開始懷疑人生,在是否倒戈「初升段」門派間舉棋不定,操作起來自然吃這個也癢吃那個也癢每多掣肘。

台股本波強漲是不是「初升段」的徵兆是本文所欲探討的主題。而無基之彈背後意涵到底是小三變正宮?抑或黃粱一夢誤會一場?以下試從技術對照總經雙面向加以抽絲剝繭。

【最好的狀況是二○一一年第二次歐債危機案例】

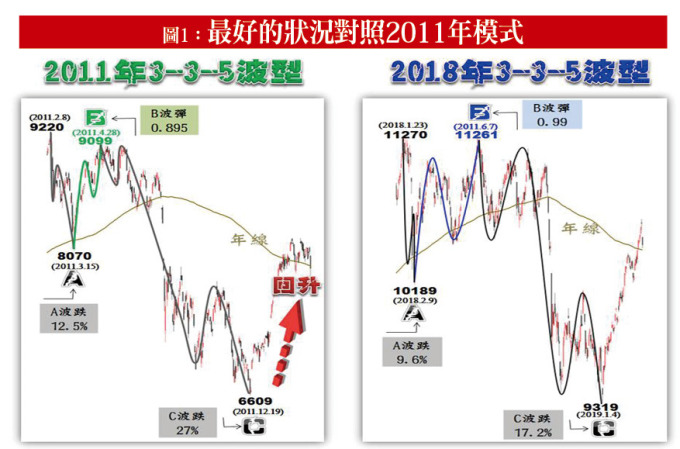

這波漲勢對於心中投「初升段」一票的投資人而言,最可援引的案例是二○一一年九二二○至六六○九點然後回升至二○一五年一○○一四點這段波型。圖一是現今技術面與當時的對照。乍看之下,相似度高達九○%。

就波浪理論,多頭式的回檔走 ABC 模式。其中可以是A走三浪、B走三浪、C走五浪的延伸型態。二○一一年當時回檔原因是第二次歐債危機,ABC 修正後隨著寬鬆資金及美國強勁經濟數據支撐下,美股帶領全球股市繼續創高,台股也順勢回升突破九二二○,隨後見到二○一五年的一○○一四點。

二○一八年回檔模式是基於美國縮表及中美貿易大戰。接下來只是因為美國暫緩升息以及貿易戰擱置,就讓指數上漲突破年線。是以技術派人士認為這是強力多頭回升訊號,線型會說話,線型也會領先基本面。

【最壞的狀況是二○○七年金融大海嘯案例】

強力上漲回到年線是不是一定就是回升波這個解?其實不然!

以圖二的二○○七至二○○八年金融大海嘯為例,當時的A波跌破年線導致年線下彎後,B波分三浪漲至年線之上,並且將年線強扭至上揚。但即便如此,強力上漲也只是鏡花水月,終究難敵大環境的弱勢最後有個深長的五浪C波見三九五五。

把眼光拉回現在。圖一與圖二的差別其實只是微觀與巨觀的角度不同罷了。若純粹就技術面學理而言,即便這波強回年線,但因為去年七月前指數位置一直撐在一○五○○點之上,故除非本波站穩一○五○○點很長的時間,否則以扣抵的角度,難改年線下彎的宿命。這點對空方而言奉為圭臬,也是將本波強漲歸類為B波的關鍵原因之一。

當然,單就技術面不足以支撐空方論點,總體經濟數據目前透露的不尋常訊號,應該才是真正的神主牌吧!

【什麼是總經數據透露出的不尋常訊號?】

三月二十二日週五,美債殖利率曲線出現自二○○七年以來首見的怪現象:十年期公債殖利率下跌,居然低於三個月期的國庫券殖利率。

這個觀念或許對一般人而言很陌生,但對長期以總經數據輔助操作的投資人而言,絕對是件大事。要知道景氣若是成長,通膨率一定為正,而持有長天期債券較短天期債券一定不利,勢必要在利率上補償,謂之風險貼水。故殖利率曲線一定是上揚,且利率長天期勢必高於短天期。反之,一旦出現長低於短,稱之為「倒鉤」,只有一個可能,就是經濟衰退。

而美股三月二十二日的重挫,有一部分原因就是這種倒鉤現象,把投資人從縮表停止、升息停止的熱情中拉回現實。另一個造成美股大跌的原因,就是 PMI。

美國三月 PMI(採購經理人指數) 數據繼續下滑,製造業 PMI 初值創二○一七年六月以來新低,雖然數值都還在五十榮枯線之上,但依此趨勢發展下去,跌破五十變成衰退不是不可能的。

【四月操作,能走多遠算多遠】

經濟成長時,是想走多遠就可以走多遠;反之有衰退隱憂時,是能走多遠算多遠。

對於四月行情,姑且不論什麼「清明變盤」的玄學或統計說法,單就經濟數據本身,筆者是很難樂觀的。是以對指數的看法,仍會以B波反彈來臥薪嘗膽、自我提醒一番,正所謂人無遠慮,必有近憂。

操作面上,基於投信三月季底作帳結束,漲多個股若四月初回檔加深,代表被棄養的可能性提高,這些個股橫跨各個族群,不一一點名。再加上新一波股東會前的停資停券潮啟動,也勢必影響大盤量潮,並連動到選股策略。

針對「無基之彈」下「有機可趁」的選股策略,筆者會建議以週線位階低、日線第一季整理過、前波三大法人在手籌碼少、今年股息殖利率超過三%以上這些原則來著眼。而之前提過的 TESLA LED 燈供應商「聯嘉」、電池供應鏈「美琪瑪」、最大的學名藥代工廠「保瑞」、景氣成長及旺季來臨雙效應的半導體材料股「崇越電」等,都符合上述標準。

來源:《理財周刊》 971 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#波段回檔股

#槌子

上一篇

下一篇