鉅亨台北資料中心

【撰文/蔡明彰】

台股第一季大漲 800 點或漲幅 8%,把去年全年失去全數收回,靠的不是經濟基本面,2 月景氣對策信號勉強守在黃藍燈,依賴是全球資金寬鬆的資金行情。

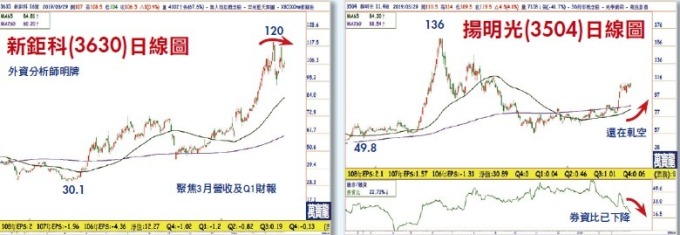

新鉅科多頭爭辯

不過隨著股價的基期墊高,當 Q2 攻向 11000 點將會一步高一步險,不可再沉醉資金魔力而是嚴肅檢視產業景氣及個股價值。在 Q1 結束走入 Q2 之際,最先要檢視的個股價值是 Q1 財報,股價高估的個股向下修正,反之 Q1 獲利優預期者將會大漲。二線光學鏡頭各 題材是台股 Q1 的一大飆股,新鉅科 (3630)Q1 股價大漲近 60%應是台股多空爭議最大個股,某知名外資分析師出具報告,指出該公司已成功打入神盾、匯頂等指紋辨識的供應鏈,今年營收估倍增,EPS 上看 9 元。但股價飆漲也引為空單,目前融劵張數 4000 張,劵資比近 30%,股東會日期 6/10,依規定融劵回補 4/10,所以軋空呈現階段的新鉅科強勢的最要原因。這位外資分析師推估新鉅科 Q1 營收 5.5~6.5 億元,季增 40%及年增 28%,如果營收能有這種增幅,則 Q1 EPS 應有 1 元以上水準,今年 9 月或許太誇張但會有 5 元水準。新鉅科 1~2 月累計營收 3.85 億元,若要達成 5.5~6.5 億元的單季營收高標,3 月必須 2.65 億元好成績。我判斷新鉅科於 4 月中旬空單強制回補前還有高點,但 3 月營收以若沒有預期數字,軋空將提早結束。

玉晶光、揚明光

其他二線光學鏡頭玉晶光 (3406)、揚明光(3504) 情況雷同,Q1 股價分別大漲 82%及 50%,主因也是題材及軋空。玉晶光的劵資比逾 40%很高,股東會 6/26,所以目前 3400 張空單要在 4 月底回補,由於玉晶光去年 EPS 9.36 元今年配息 3.5 元,確實條件不錯,如果今年 Q1 單季 EPS 逾 2 元,我認為 4 月底前軋空有機會挑戰 400 元。揚明光去年受惠大陸無屏電視高解析度、高亮度機種進入擴張期,去年 EPS 1.57 元較前年虧損 1.31 元大幅改善。可是目前價位已來到 110 元,估今年 Q1 營收 12.7 億元,季減 9%,因股價漲幅太大被要求公布最新獲利狀況,居然 2 月單月虧損 EPS 0.27 元。揚明光不為所動,股價繼續漲,主因空單 2500 張劵資比 25%。揚明光股東會 6/12,融劵最後回補 4 月中旬,該公司不無可能 Q1 財報是最小虧或頂多小賺,對應百元身價恐在空單全數回補後激烈殺多。

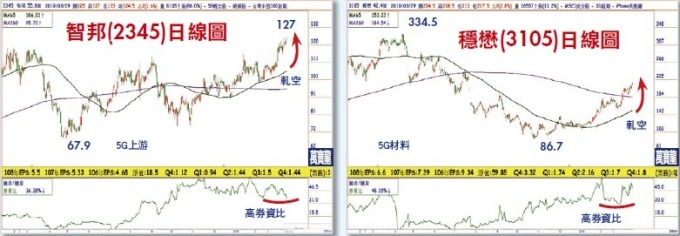

股價要大漲必須有吸引人的題材,但有些題材只是一次性,這種一次性題材所造成的軋空,倒了融劵最後回補救沒續集了。如果題材是長期性,就像 5G 概念股,今明兩年是 5G 基礎建設佈建期,相關產品需求很旺,這種題材不會一次用盡,而是越來越厲害。

5G 持續題材

我們來看幾個數據,5G 相關設備今年估 68.8 億美元年增 34%,2020 年 96.6 億美元年增 39%。

試問那個科技業今明兩年能有如此成長性?以台股電子股比重最大的智慧手機為對比,從 2017 年起結束連續 10 年的成長,2017 年全球智慧手機負成長 1%、2018 年在負成長 3%,今年負成長擴大到 6%,直到 2020 年大量 5G 手機換機才有止跌回升的契機。然而 5G 概念股那些最先受惠?由於 5G 高頻高速必須不見大量的小型基地台,小型基地台從現在到 2024 年以年複合成長率 26%成長,最高峰出現在 2022 年的年成長 30%,但 2023 及 2024 年成長率就降至 23%。這告訴我們 5G 基地台的高速擴張在 2022 年之前,及未來 3 年內市黃金歲月。在基地台大舉布建後輪到 5G 應用興起,聯網裝置已年複合成長率 17%成長,估計全球聯網裝置 2019 年 266 億台,2022 年 426 億台幾乎成長 1 倍,還沒有停止到了 2024 年估計高達 621 億台。此時 5G 物聯網到處都是,所有人都要有 5G 的聯網平台,不過那是 5 年後的事了。

結論未來 3 年科技業成長最大是 5G 的基礎建設相關產業,上游零組件、新材料、基地台等都是最看好者。不明這個道理的人貿然放空個股,以為 到空單最後回補的會沒事,殊不知 5G 的題材不止今年,到了明年後更盛行,或許股東會前 2 月空單回補會暫告一段落,但 7~8 月除息除權旺季又會軋一次。

來源:《萬寶週刊》 1327 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇

#避雷針

#下跌三黑K線