【邱志昌專欄】匯率升貶決戰於ECB貨幣政策?

亞太區域學會首席經濟學家邱志昌博士

壹、前言

如果一個國家貨幣,成為 IMF(國際貨幣基金)「特別提款權」(SDR,Special Drawing Right),則這國家央行將擁有「鑄幣權」。該國貨幣政策就有「外溢效果」(Over Spill-out Effect);其效果的大小,由該種貨幣流通比率所決定,即全球 GDP 總規模與貿易總金額。自 1944 年以來全球貨幣,以美元流通比率最大;無論是在固定,或是浮動匯率時代。前者唯美元是尊,後者美元占 SDR 成份貨幣、比率依然最高,因此在浮動匯率時代、美元依然獨強。另一方面,自 1797 年已有美國政府公債發行以來,美元與美債在全球金融市場漸漸成為孿生。美元貨幣政策寬鬆、或是緊縮,該有的效應一一在、貨幣與債券兩者中顯現;兩者價格呈現逆向關係。美元弱勢通常伴隨,Fed 寬鬆貨幣政策,但卻造就債券多頭行情。在緊縮貨幣政策下,債券殖利率只能,趁著暫時不升息的預期而下跌。但是以其它 SDR 貨幣匯率,加權平均所組成的美元指數,即使暫時不升息、也很難演變為長期弱勢。從制度變遷與 IMF 設計,或是匯率的潮流演變;即使統合了歐盟諸國金融實力,也無法取代美元與美債全球獨大地位。因此多數資金龐大投資機構,在外匯與債市買賣操作理念,大多以美元及美債為核心,其它外匯貨幣多是點綴式進出;短線進出後就回歸到美元與美債。這種操作方式在預期、系統風險飄搖的 2019 年,以所謂「穩定收益報酬」為訴求理念中,成為 2019 年初多數投資者主要投資策略。

貳、2019 年外匯市場最大風險:ECB 原有權衡寬鬆如何退場?

除了操作美元與美債;次要貨幣與債券歐元與歐元公債,近 20 年來成為風險愛好者的標的。歐元區朱國多是先進福利國家;歐元貨幣及與以歐元計價的各國債券,以年資論多是年輕金融商品。操作歐元與歐元債券需考慮供給與需求;供給一方、歐洲央行 (ECB) 當下還在思索:一、到底歐元權衡寬鬆貨幣政策,是否已經該到了退場時刻?ECB 應先確認對手 Fed、今年確定暫停升息?或會是突然又返回寬鬆路線?市場投資機構所預期,今 2019 年 6 月 14 日 ECB 將宣告,歐元權衡寬鬆政策結束心緒仍然未降;因此,Fed 暫停升息將使歐元利率被預期心理提高。二、在 3 月初債市會將心思擺在,階段性中美貿易戰爭、將會以何種條件結束?人民幣升值趨勢,在 3 月底後會形成利空、或利多出盡;回到貨幣寬鬆、匯率弱勢軌道。由預期性的觀點可以想見,在 3 月底之前、美元指數將會暫時平穩,歐元匯率不容易馬上轉強;因為全球外匯聚焦在人民幣與中美貿易談判上。但這種情勢會隨中美貿易協商結束,很快改變焦點;轉到 3 月底英國脫離歐盟的最後決戰。4 月初之後英國是否離開歐盟,這種不確定風險將落定;英鎊匯率在 3 月中會出現,預期未來利空出盡、展現微幅升值趨勢;歐元一向與英鎊匯價同步,匯率可望在第一季也緩緩升值。

一國的貨幣匯率,大多與債券價格呈現逆向關係;因此德國債券殖利率,會在歐元轉強後、觸底反彈,債券價格逆向下跌。而此一殖利率回彈趨勢,將會在 4 月初結束。每年 4 月中旬是美國商務部上半年,對主要貿易對手國、匯率調查結果公佈期間;下半年則開始於 10 月中、一年兩次。預估歐元區應該依照往例,將被列入匯率觀察名單中;因此歐元與人民幣匯率的升值,將在宣告日前後結束。由於 2019 年初突然傳聞,川普也要針對歐元區,課徵 27% 汽車進口關稅;在貿易創造歐洲經濟復甦前提下,這將攸關 ECB 對歐元 QE 是否該如期退場?道理如同人民銀行,以權衡寬鬆護航、或是刺激匯率貶值,沖銷美國高關稅的負面效應一樣。寬鬆貨幣政策勢必,成為被美國點名關稅加稅,貿易主要對手國的政策選項。如果貿易烽火持續蔓延,歐元區權衡寬鬆、在 2019 年 6 月 ECB 是不會全面撤退的;預期方案會僅是、停止 QE 但持續負存款準備率。因此歐元公債最大風險是在第二季,針對 6 月中 ECB 策略的預期。這是 ECB 自 2014 年 6 月以來,最為重大的反向決策;也是 2019 年全球金融市場最大變數。

叁、歐元區諸國債券具備可套利操作機遇?

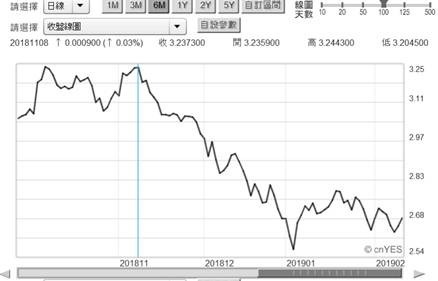

以這樣觀點衡量,顯然 2019 年最大金融變數,不會是 Fed 非寬鬆、升息收縮資產負債表,而是 ECB 的權衡寬鬆退場、與夾雜在其中的貿易保護主義。關稅的變化可以改變雙邊、與多邊「相對比較利益」。而如果各國政府欲以財經政策沖銷,則不僅難以跟進追上美 Fed 過去;自 2015 年 11 月以來的 QE 退場、升息縮表行程,還會畏懼在高關稅下,是否應該學習人民銀行的量化寬鬆。如果情勢是這樣演變,那真的美元指數又要墜入「特里芬難題」(Triffim Dellima) 了。就是 QE 執行下的大量美元供給,再度造成美元強勢;違背正常供需法則。在美元即將轉強之前,ECB 的退場思考期間;會給投資機構,對南歐諸國債券提供套利投資機遇。例如圖三的義大利 10 年期國債,其殖利率看似與歐元區主軸,德國 10 年期公債殖利率,目前存在發散性發展,那就是有套利空間。對於非投資等級國債的操作,有兩類策略可選擇;保證金交易放空投資等級、或是買進非投資等級;兩者端視投資者對 ECB,預期貨幣政策方向而定。

如果該國貨幣使用量將持續增加,則其所發行政府公債,會有利於該國中央銀行「公開市場操作」(Open-market Operation)。對於貨幣政策的「外溢效果」應如何驗證?以 SDR 貨幣而言,它所針對的 SDR 貨幣定義,是以實質貿易財貨勞務、貿易往來對手國為評估。本身 SDR 族群內的「開發國家」,與「新興國家」(Emergency Market);以美元 QE 政策經驗,美元 QE 對所有其它貨幣外溢效果最大。但歐元 QE 政策,對於亞洲新興市場影響效應就顯著減少了,政策外溢效果仍以美元為獨大。機構或對沖基金者對歐元或歐債的投資,曾經在 1999 年歐元誕之前方興未艾;國際對沖基金運用各國貨幣,以理論可兌換歐元的匯率,與其實際匯率進行大套利,當時高估的義大利里拉貨幣,被沽空、套利。在歐元整合後,投資者套利空間轉變為,各國間標準公債殖利率差。因為每個國家政府,債券期間結構並不一致,因此需要以唯一期間、殖利率為比較標準;這即為美國政府 10 年期公債殖利率,10 年期間成為全球政府公債最基本比較。以此續推歐元區各國,其比較標準期間為 10 年期,而其彼此債券殖利率間利差,必然以各國財政償債實力展望為依歸。在全球公債市場中,要找到這種高收益率債券,就是從 BBB + 投資等級以下的公債,尋找債信非常不佳的政府公債;這只要留意各國公債殖利率曲線發展。依據效率市場理論,是殖利率的上揚、債信風險顯現於當下;而債信評等的調降是隨後才到。這種邏輯以債券價格、與市場利率的關係一樣;投資者非運用現在「市場利率」,而是運用「預期利率」、做為債券投資的指標;ECB 未來決策將牽動投資者對歐元「預期利率」判斷。

歐元區各國自成一體,可能始終未曾畏懼過,美國商務部每年兩次的匯率調查、與每年一次的年度 301 條款調查;但是自 2018 年 2 月,川普對全球自由貿易開戰後,已經改變了、既有的國際貿易相對比較利益關係。川普的宏觀政策是否成功?端視中美兩強的「修昔底德」力道去定奪。以產業發展與科技技術,中國在跨過 5G 之後,接下來雙方的主戰場在 AI 人工智慧。除防範中國廠商以比美商更便宜價格,整廠輸出第 5 代通信設備,到歐洲與美國本土外;歐洲各國、尤其是德或是英國,是否終將不理會美國干預,硬要採購華為或中興通信設備;這將是美國「修昔底德」意識形態戰略成功與否關鍵。

肆、結論:這不就是第三次世界大戰?技術與科技的全面競逐!

就如同英國 2014 年不理會美國,首發參加中國主導的「亞洲基礎建設投資銀行」(AIIB),接著德與法等諸國繼續跟進。即使目前諸多東南亞國家,對於中國高鐵輸出給它們、而且帶來龐大債務有所怨言與迴避。但是在「高鐵」之後,第五代通信的中國「5G 通訊外交」還是來勢洶洶,中國 5G 對於歐盟與新興國家誘惑,對美國勢力的威脅更大。它夾帶 IOT 的威力,足以臣服到對手的軍事比畫;就如同俄羅斯總統普丁、在莫斯科大學所言;兩個強國無人機外海決戰,哪一國家無人機被擊落、那這個國家就是戰敗國。川普圍堵華為是否成功?中美 5G 競合如何發展?無論美國及任何國家,如何看待中國高鐵與 5G 技術輸出?世界第三次大戰是、文明的戰爭、是技術與科技全面的激烈競逐。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇