台股冬季的浪漫還是悲歌?

鉅亨台北資料中心 2019-01-03 15:48

文.林友銘

二○一八年十二月台股臨別秋波演出驚異奇航般的抗跌走勢,於是市場氣氛開始轉趨樂觀,對今年的元月效應及年後行情產生了不少期待。

對於「農曆年前後是台股黃金操作期!」這個市場共識,配合「抗跌之後是不是就會領漲?」這個議題,筆者其實有一些經驗之談。一言以蔽之,就是「數字會說話」;而運用的方法,即為「看盤技巧系列教學之一」中的「條件機率法則」。

【步驟一】放眼全球股市,初定統計母體。

股市有個術語:「指數跌幅超過 10% 確認技術性回檔;超過 20% 進入熊市」。若此語無疑義,接下來就是統計的工作。

統計國際重要股市本波進入熊市的有 (截止日暫算到 2018.12.22):(1) 台股 OTC 跌 32% 為最;(2)中國上証跌 31.7% 居次;(3)美國費半跌 25.1% 第三;接下來分別為:(4)韓股跌 23.8%;(5)德國 DAX 跌 22.7%;(6)美國 NASDA 跌 22.5%。

而台股上市跌幅為 16.6%,比美股道瓊及 S&P500 皆來得輕。換言之美股主跌高科技,內需股較抗跌,而台股又比美股高科技及內需股更具抵抗力。

進入熊市是否意味長線一定走空?其實暫不用陷入「熊」這個字眼的制約。接下來第二步會是個有意義的觀察。

【步驟二】限制情境條件1,得出有效樣本1。

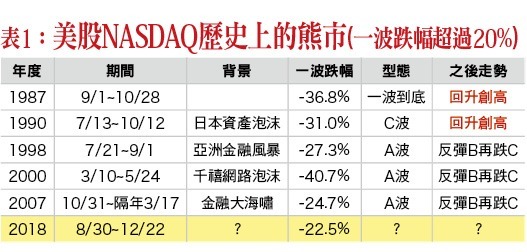

我們拿跟台股高連動的 NASDAQ 為統計母體,限制「跌幅超過 20%」這個情境條件後,可將觀察範圍再濃縮,得到以下表一的結論,這就是「條件機率法則」的運用。

從表一得知:自一九八七年至今,NASDAQ 共符合過六次所謂的「熊市」定義。不含本次有三次只是跌A波,之後還有B、C波,故算是長空;另兩次是跌完之後回升創高。

以上述的比例來看,「熊市」一詞未必一定萬劫不復,但這樣的樣本對實戰操作也無法提供什麼參考價值。

【步驟三】限制愈精確的情境條件,得出的樣本愈收斂出結論

什麼是愈精確的情境條件?以當下盤面現象為例,就是「台股明顯強於美股」(美股破底台股量縮抗跌),我們名之為「台美走勢背離」。

這種背離現象就產業邏輯上並不常見,畢竟台灣電子業多為美國高科技的上游,兩者指數上存在高度正相關。故背離屬例外的插曲,既是例外就有分析的價值。

我們再將表一導入新的情境限制條件:台美背離,即完成了表二。

從表二來看,一九八七至二○○七年這五次美國熊市期間,只有兩次出現「台美走勢背離」現象。這兩次形成的樣本2,其實已經很接近結論了!

第一次台美背離出現在一九九○年日本資產泡沫。台股在八月一日結束十七天背離後不是開始領漲,反而是跟跌。後頭兩個月期間指數暴跌 57.3%,真可謂血流成河。用事後的角度回望那是C波的中後段跌勢,自然有既快且猛的趕底現象。

第二次則是二○○○年千禧網路泡沫。台股在四月五日結束八天背離後也沒有領漲,而像是老太婆的裹腳布,又臭又長的跌勢,直至隔年九月二十六日才落底。之後找不到像樣的反彈波,以事後的波浪理論來拆解當時,原來台股提早美股先進行B波反彈 (背離當時就是B波末期)。等美股正式開始B波時,台股反而波瀾不興進入補跌階段。

【盤勢教學結論】

既然濃縮再濃縮的樣本2得出一致的結論,很可以詮釋眼下台美四十一天走勢的背離,之後很難導出台股要領漲的結論。這或許顛覆大家對「元月效應」及「農曆年前通貨寬鬆」的印象,但不失為一種客觀的統計分析法。

依我之見,要解釋台股為何抗跌其實不難,不外乎「外資賣壓空窗」及「內資年底作帳」這兩個因素。但即便未來行情導向偏空的不利結論,個股操作的觀察又有位階上的差異。

【個股無情荒地有情天】

雖然盤勢從條件機率法則提早預告技術型態內在的弱勢,但個股目前具備多頭初升結構 (出現五波多頭雛形、拉高吸貨量潮) 的也非全軍覆沒,這種股即便未來盤勢不佳,相信回檔也能固守底線,例如:UPS 新應用的長園科(8038)、美中貿易大戰轉單效應的欣興(3037),以及中國品牌手機替代效應的神盾(6462)。

或許上述個股是那麼地與盤面矛盾且找不出實質產業利多,但仍不失為未來悠悠歲月中,極其珍貴的幾顆火種啊!

來源:《理財周刊》 958 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇