〈鉅亨主筆室〉多頭「枕戈待旦」?!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

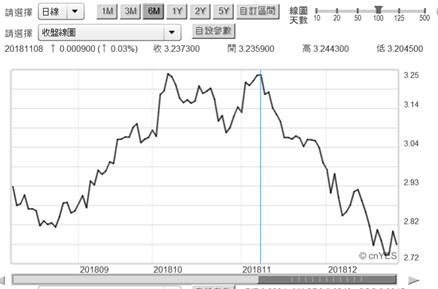

2018 年最後幾個交易日中,美股道瓊股價指數每天大幅震盪;波動幅度多締造歷史紀錄。這幾個交易日多是,以大漲與由低檔轉趨於攀升、上揚收盤。由日線圖檢視,看似一個短期的底部區、或是中繼站;前者代表即將轉好,後者暗示尚未完全穩定落地。而 2018 年 12 月最後一天,台股集中市場的最後交易收盤日,台股最戲劇化表現是,一些現金股息殖利率、長期穩定的股票,在尾盤交易中驚天動地,以非常大的成交量大拉尾盤。尤其是在 12 月初才被 NCC 認定,5G 的首批實驗者中華電信,尾盤以 19,635 張拉抬股價,幾乎是用掃貨守法進行股票投資;這應是以 499 的 4 筆大單、尾盤市價單買進所致。道瓊之所以一天就大漲一千點,而最後交易日由下跌 400 多點翻轉上揚 200 多點,反映的是、預期的中美貿易紛爭妥協機遇;也就是 12 月 30 日停交日,證券業務員瘋狂在通信群組,傳遞給重要客戶的信息。美川普總統與中國主席習近平就貿易談判,以電話討論進行協商有展。是協商貿易紛爭?由時間點檢視應該是,互相祝福 2019 新年居多吧?但無論是捕風捉影、或是真有其事,雙方打開僵局就是好事。

貳、投資專注對景氣預期:Fed 認為未來是 Demand Pull Inflation!

由於亞當斯密斯那隻看不見的雙手,一直存在市場之中、因此經濟景氣總是循環起落,谷底、復甦、繁榮、頂峰、衰退。而判斷這些景氣階段的,是由各種實體經濟與貨幣、股價指數所組成的領先、同時與落後三組指標;其中唯領先指標是問。雖股價指數增加率是領先指標一環,但只是股價指數領先於領先指標。長期的股價指數,如果可以運用數學的微積分工具,進行多方面量化分析;則它的趨勢與任何未來不顯著的事件無關,全球股市與川普、向中國主席賀新年無關。短期的股價指數,只能夠累加的 Summation 等統計加減乘除,進行量化處理;因此它可以反映不顯著的短期明後天事件。前者的持續性唯有企業預期獲利、產業景循環可以扭轉;後者則是事件本身的多或空即可改變。Talent Investor 在意前者,Noise Trader 卻注重後者。但事情的發展往往要由誇張的表面,很確定的反向去分析;道瓊 2018 年底最後兩天的多頭瘋狂,其實是空頭的極為不穩定、與心虛;因為就艾略特波浪理論、或是黃金切割率,21,000 點的道瓊指數是接近,長線泡沫修正的滿足點。即使真的是空頭、長空、甚或大長空、特長空市場,也會有 a、b、c 三波的艾略特空頭修正。c 波的下跌最為嚇人,沒人敢篤定的自信,下一步的未來就是空頭市場,以 Fed 在 2018 年最後一次,經濟褐皮書的內容品味解讀;為何 10 位委員全數通過升息?因為全部經濟學家認為,2019 年美國通貨膨脹,是來自於「需求拉動」(Demand Pull)。這些成員或許多是凱因斯學派戰將,潛意識中多已經認定未來是,工資成長推動物價上揚;而工資的上揚其實是緊跟著企業資本支出而來。如果缺乏資本支出,又何來工資上揚?這其實與目前台灣所見到,大同集團映像管公司、與綠能財務危機是大異其趣。多數投資者判定,大同集團子公司財務風險只是不景氣之始。

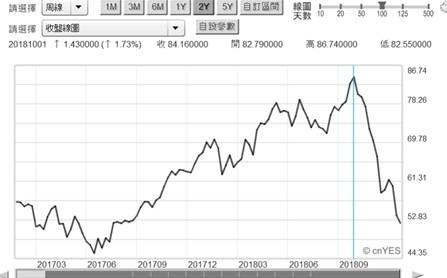

很顯然的是,Fed 委員會全部成員多不認為,全球股市下跌是第二次大蕭條開始。他們必然認為,這只是長期多頭趨勢反應過度回檔,沒有 c 波、只有這一波泡沫後大幅的修正;美股將在 2019 年中落底、起身攻擊再攻擊。但對於多還談不上升息的台灣,央行甚至還說尚有降息空間,台股會是「不景氣的開始而已」??搭配電器老店的財務危機,奏出莫札特的安魂曲,空頭的確是雄赳赳氣昂昂。美國文學家馬克吐溫說,投資美股風險最高月份是 10 月;這次真的不幸命中,10 月 3 日就是道瓊股價指數,月 K 線型態的右肩大逃亡。但文學家也說,其它風險也很高的月份分別是,1 到 9 月與 11、12 月。這不就跟投資人開玩笑嗎?在台股也不也就有股市節氣說?春節前央行多會關注流動性,深怕企業辦不起尾牙、老闆撒手西進大陸去?清明?又是時節雨紛紛、掃墓者想到先人就快要斷魂?端午節又想到屈原的憂國悲壯?中元節又是鬼哭神號?中秋節是趕走韃子、還我多頭河山?整年多可找到多頭魂不守舍的歷史事件。因此投資台股除了年底外資休假有風險外,其它一整年多有節氣危機??節氣是用來保重自己、與家人身體健康,與天象有關;投資有價證券,看的是經濟與產業的景氣預期。

根據 IMF 預估,2018 年全球 GDP 成長率為 3.7%,2019 年約為 3.5%;IMF 所計算平均值是以 GDP 規模加權,非算術平均數。企業家或是投資機構,將 2019 年視為衰退甚或蕭條元年,可能是因為殷鑑不遠;緬懷 1930 年第一次大蕭條、與 1985 年美日貿易戰爭?IMF 在已知中美貿易開戰條件下也預估,中國大陸 2018 年 GDP 成長率為 6.6%,2019 年為 6.2%。且美國 2018 年 GDP 成長率為 2.9%,而 2019 年為 2.5%。由 IMF 估計邏輯,各國經濟多是成長趨緩,並不是經濟衰退蕭條。或許是因為各國的經濟領先指標、與 PMI 或是 ISM 指數趨勢呈現滑落;使得投資者心存餘悸、心驚膽戰。

叁、. 歐盟、亞洲經濟重振有效需求?全球 GDP 成長率 3.5%!

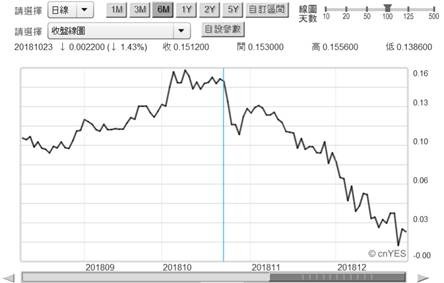

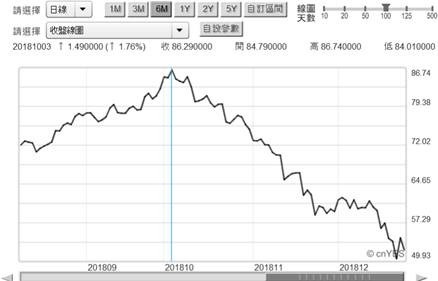

IMF 與 Fed 的判斷會不會看走眼?以實體經濟的量化指標油價,北海油價持續下行趨勢;真的是只有景氣趨緩而已嗎?在產業面發展上,有效需求將如何由低落水準起身?最重要力量還是來自於工資上揚?工資上揚、則可支配所得增加,低通膨減損購買力道溫和。Fed 認定 2019 年美元還要升息兩次,最重要因素仍然基於預期工資持續上揚、有效需求回溫。對全球最大新興市場中國言,2010 年勞動合同法執行後,迄今 9 年的工資上揚,不僅造就年增率 3% 的 CPI 高度通貨膨脹;也使得第一線、第二線城市,房產價格持續上揚至 2017 年底。在這個最大新興國家,進入成長軟著陸行程後,物價降溫、GDP 降到 6% 上下;對於汽車需求當然也顯著降溫。如此情況,不將美國由油市的買方,因頁岩油規模量產改變成賣方;純就短線油價的趨勢估。短期油價再持續下降機率仍高,下探 44.35 美元 / 桶可能性不小。但這極有可能是最後的觸底低價,即使破底後也是「破底翻」反彈。中期在 61.3 美元 / 桶、到 44.35 美元 / 桶區間游走;再度往衝到 84.16 美元 / 桶以上機率不高。

以主觀預期觀點,未來一年除了美國之外、還會有工資推動潛力國家為,歐盟與東北亞、及日本、東南亞。經濟下行與景氣在谷底、爬不起來的國家,最主要原動力是政權穩定、政策一貫、資源集中。中國國家主席在 2017 年,共產黨 19 大會議確定連任;日本自民黨魁安倍晉三首相政權,自 2013 年至今全面執政,給予日本企業由泡沫中重新站起來機遇。前者經濟已達最高峰,後者或許尚有成長潛力、日本企業工資有上揚機遇。以未來美國工資上揚言,應是建立在川普財政政策執行成果、運用降稅策略刺激投資之上;但這對於正面股價預期效果,或是對工資通膨升息負面效應,多已反映 Fed 決議提升 Federal Fund Rate、與美股指數上揚之上。未來有效需求的增長,非預期到的動能或許將是來自於日本、歐洲,這機率可能多要比美國還高。川普的減稅效應所發揮經濟預期效益,已反映在 2017 年第一季、至第三季美國股市。唯有歐洲與日本目前還被認為,短期難擺脫離主權債務危機、日本長期通貨緊縮是不可能會輕易脫身的;歐盟與日本多不能推動有效需求觸底回升。就是因為當今這樣被認定如此,當它未來突然轉變身態時、對經濟信心與股市攻堅反而有「非預期效應」;屆時沒股票的空手與融券空頭多會傻了。

肆、結論:中美貿易戰爭重演 1985 美日 301 戰爭機率甚低!

就現在進行式檢視,股市面對的多空不只是中美貿易戰爭,而是油價下降下的經濟景氣衰退。未在中國股票市場上市的華為公司,為何會觸動中美貿易戰爭的琴弦?美國認為它對全球新興國家,貿易經濟市場開放;造就全球經濟增長。當然是美國內需造就中國經濟進展,但中國在政治、貿易開放回饋不夠。由比較利益觀點,歐美各國在自由資本主義成功後,逐步邁入福利經濟社會、工會組織與政黨政治國會民粹抬頭、所需花用經費不少。而美國本土廠商對外貿易,供應全球企業用機器設備、軍事國防產品;而自己國內食、衣的消費者產品,多數仰賴比較利益開發中國家供應。美國人日常生活食、衣需求消費,成為新興經濟國家、與美國貿易比較利益的主要交換。但就美國政治學者觀點,他們一向期待這些貿易對手國家,也能夠由共產、社會主義邁向民主政治、甚至自由資本主義。這些國家智囊對於中國政治改革開放盼望,卻完全在 2017 下半年,19 大會議中完全落空。習近平可無限期連任,與 2013 年中國國務院決定,一帶一路區域經濟合作計畫,亞洲基礎投資建設銀行 AIIB 完全綁緊;而計畫經濟更想成就 2015 工業 4.0,5G 與 AI、電動車、物聯網。

空頭必然想像,這一次每美國股市泡沫破裂後,少說空頭期間也至少需要一到三年時間;中國 2025 對上川普貿易談判團隊多噤若寒蟬,6% 以下的 GDP 成長率,不知道還要下降多少、維持多久?中美貿易戰爭與中國 GDP 著陸,多數學者與投資機構多用,1985 年日本經驗去看。但這裡情勢的再度重演、局勢結局不會一樣;中國的領導架構穩定度,遠高於當時日本國內政黨輪替。1990 年後日本執政的政黨政權,首相一提到消費稅多是以倒閣結束、功敗垂成。但中國目前的一代一路與 AIIB 等,多是在為泡沫經濟尋求解套;也為人民幣的流通創造出海口。中國極權政治畢竟不是昔日的日本政黨輪替,日本在二戰之後是被美國牽制,甚至可說受惠於美國;但共產中國是靠蘇聯協助,這次貿易戰爭的對象、中國對美國或可說,並沒有深度歷史恩惠存在。中美貿易搏奕型態,與美日貿易 301 大戰將顯著有不同遭遇;主觀意識上樂觀其和。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何股市絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇