彭博經濟學家:“新常態”下的中國貨幣政策與結構改革

鉅亨網新聞中心

中國經濟發展進入新階段,需要貨幣政策以新方式來應對。不過,貨幣政策並無法以一己之力獨自推動中國經濟模式的轉變。

中國過去的經濟增長主要依靠出口和投資驅動。凈出口占國內生產總值(gdp)之比於2007年達到7.5%左右的尖峰。在金融危機期間,基礎設施和房地產支出一直在支撐經濟增長,使得投資比重持續上升。2011年,投資占gdp之比達到48.3%——無論是與歷史水平還是與全球各國比較,這個數值都很高。

特定的發展模式需要特定的貨幣政策來配合。過去,有管理的匯率機制為出口企業提供了有利環境。人民幣浮動區間狹窄、由央行設定中間價、加上外匯儲備不斷增加,這些都在一定程度上限制了人民幣的升值空間。在2001年中國加入世界貿易組織(wto)之后的幾年里,中國出口實現20%以上的年增長是常態。

然而,匯率管控限制了貨幣政策的操作空間。人民幣單邊持續穩定升值走勢成為吸引資金流入的一大源泉。中美之間息差較大,進一步吸引更多資金進入,帶來通貨膨脹問題和資產價格泡沫風險。在某些時候,為緩和人民幣升值壓力,中國還不得不采用低利率。對匯率的控制迫使中國央行不得不將利率維持在低位。

幸運的是,低利率也有助於實現中國當時經濟發展模式中的另一個目標:促進投資。2007年中國基準貸款利率達到7.5%的尖峰。而當年中國名義gdp增幅在20%以上——名義gdp增幅是衡量潛在投資回報水平的一個替代指標。在經濟發展如此迅速的同時,借貸成本卻如此之低,無疑會導致資本支出急速擴張。

事實證明,強勁的出口加上迅速擴張的投資,是一劑混合興奮劑。在2008年金融危機之前的十年里,中國年均gdp實際增幅超過10%。城鎮居民平均年收入幾乎增長兩倍,達到1.5萬元人民幣以上。中國先后超越英國、法國、德國和日本,成為全球第二大經濟體。

經濟增長動力十足並不只是貨幣工具選擇得當之功,還得益於一系列得天獨厚的歷史條件。數量巨大且不斷增加的勞動力人口導致工資水平較低,從而提升了出口競爭力。當時中國的全球市場占有率和國內股票市場市值都不高,較低的起點意味著中國擁有充足的增長空間。

如今,這些條件已然發生變化。勞動力人口減少,最低工資標準迅速提高,導致中國勞動力成本明顯上升,不再具備全球競爭力。而且中國如今是全球最大出口國,全球市場占有率高達12%,比日本尖峰時期的市場占有率水平還要高。綜上所述,價格競爭力減弱、而可開發的新市場又有限,這意味著出口進一步增長的空間大大降低。

資本支出的空間尚未用盡。根據彭博經濟研究部門的分析,中國目前的資本存量僅僅相當於美國1969年時的水平。與此同時,金屬、采礦和造船業利潤率薄如蟬翼,資產回報率也在降低,這些都在提醒人們將更多資金引向傳統行業已不能產生良好的經濟效益。

2008年金融危機爆發讓人們對於舊經濟增長模式的可持續性愈發感到擔心。全球需求大幅萎縮讓人們尤其意識到繼續依賴出口導向型的經濟增長模式並不現實。以信貸刺激的投資大幅增加,幫助維持了就業穩定並推動了經濟增長,但與此同時也加劇了人們對於產能過剩的擔心,信貸過度擴張的金融系統也讓人們憂心忡忡。

信貸增速已經超過gdp增幅。2014年中國貸款余額占gdp之比上升至接近200%,遠高於2008年的120%。人們對於美國金融危機和歐洲主權債務危機尚且記憶猶新,而此時中國債務水平的大幅增長難免會讓人警覺。這樣的增長軌跡顯然無法持久,不過悲觀者對經濟現狀的判斷並未能切中要點,原因有兩個。

其一,他們忽視了中國信貸與歐美貸款的區別。在美國和歐洲,貸款通常是用於為消費埋單。而在中國,大部分貸款則被用來投資於生產性資產。而且,中國貸款中絕大部分都來自國內,這意味著因外資流出而引發希臘式動盪局面的可能性很小。

其二,他們忽視了中國決策者改善信貸分配機制的能力。中國目前似乎陷入這樣一個陷阱:需要不斷依靠增加信貸來支撐不斷減速的經濟。但是,如果流向低回報的重工業領域的貸款開始減少,而進入高回報的科技和服務行業的信貸開始增加,那么中國就有辦法走出這個陷阱。

貨幣政策的轉變已經推動中國經濟在更大范圍內開始轉型。在人民幣結束盯住美元的匯率機制之后的十年里,人民幣實際有效匯率升值50%左右。其結果是,經常項目盈余占gdp之比從2007年的10%左右下降至2%左右。這低於4%這一人們通常用來判斷匯率低估與否的標志性分水嶺。(接下頁)[NT:PAGE=$]

在人民幣升值的同時,央行還擴大了人民幣交易浮動區間,減少了對於外匯市場的直接干預,並引導市場形成人民幣匯率雙向波動的預期。參照其他主要貨幣的經驗,人民幣匯率在中間價上下2%的區間內浮動,這樣的區間范圍已經足以涵蓋除最極端情況以外的日常匯率變動。

圖表1:人民幣交易浮動區間的變化

人民幣接近均衡匯率后,出口對企業的吸引力有所降低,這讓企業有更多動力來關注國內市場。出口和零售額增長趨勢的逆轉恰恰說明了這一點。在金融危機之前幾年里,中國出口增速明顯加快。而今,面向中國國內消費者的銷售額增幅正在超越出口。

制造業和服務業之間力量對比的改變也印證了上述變化。在人民幣幣值被低估的情況下,人們更愿意以犧牲國內市場服務業發展為代價來增加對出口制造領域的投資。隨著人民幣匯率接近其合理價值,這一失衡現象已經被扭轉。如今服務業占gdp的比重已經超過制造業。

這些變化還可以自我強化。相對於制造業而言,中國的服務業更趨於勞動密集型,也就是說,對應每一個單位的產出,服務業可以創造更多就業機會。勞動力需求增加會推高工資水平。工資水平上升可以增強居民消費能力,從而有助於實現結構調整目標:即減少對出口的依賴、更多依靠國內消費來帶動經濟增長。

讓市場在匯率決定中發揮更大作用,打破單邊升值預期,這些也減少了投機者讓更多資金流入的動力。實際情況正是如此,2014年后三個季度里,人民幣有所貶值,與此同時資金出現凈流出。這為中國人民銀行加速利率市場化改革創造了空間。(接下頁)[NT:PAGE=$]

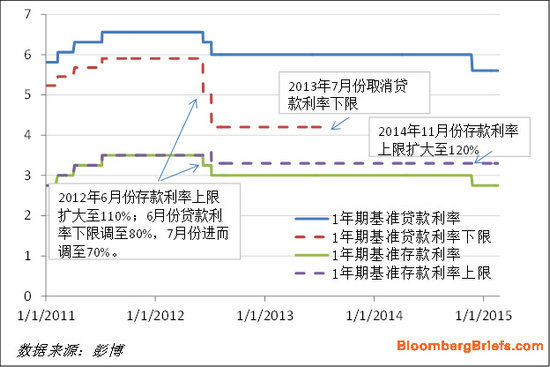

這方面的改革正在多頭並進。貸款利率上下限均被取消。銀行靈活性增加,可以將存款利率最高定在基準利率的120%。大額存單允許銀行以市場利率吸引高質量的長期存款。越來越多的資金正從傳統的存款賬戶中流出,進入理財產品和貨幣市場基金。

圖表2:利率上下限

資金成本由市場決定的固定收益市場也在扮演越來越重要的角色。在2009年到2014年期間,企業債券發行占社會融資總規模之比為11%,高於2003年到2008年間的5%。靈活性增加、競爭加劇,這些意味著中國的利率市場化改革正在迅速推進。

圖表3:企業債券發行

這有助於加快中國經濟的結構性轉型。居民儲戶收益增加提高了居民收入。存款利率若提高一個百分點,可為居民增加相當於gdp的0.8%的利息收入。長期而言,這將促進消費。

資金成本上升,銀行為維持自己的利潤率,則會相應上調貸款成本。彭博數據顯示,像鋼鐵和造船這樣的重工業,如今資產回報率在1-3%。鑒於傳統行業無力承擔利率上升的壓力,因此資金將會流向更具生產力的領域。

這一變化已經初顯成果。中國5年一次的全國經濟普查結果讓人們可以詳細了解整體經濟運行狀況,包括資產設定和各行業的收益情況。最新的經濟普查結果顯示,2013年總資產貢獻率為14.8%,較2008年的14%有小幅上升。結果還顯示,諸如鋼鐵等低回報領域的資產比例在縮小,汽車這樣的高回報領域,資產規模卻在增加。(接下頁)[NT:PAGE=$]

彭博的“新經濟”和“舊經濟”指數也深刻反映出中國經濟正在向一個相對緩慢但更高質量的增長模式轉變。“新經濟”指數衡量高附加值制造業、民營企業、服務消費和清潔能源領域的產出增長情況。“舊經濟”指數衡量低附加值制造業、國有企業、房地產投資、和化石燃料能源行業的產出增長情況。過去兩年里,新經濟領域的趨勢是持續快速增長,舊經濟則在明顯放慢。

圖表4:彭博中國新經濟和舊經濟指數 - 同比百分比

這些跡象令人鼓舞。但只是依靠貨幣政策自身,並無法完成轉變中國經濟增長模式、實現再平衡這個目標,記住這一點很重要。實際上,如今其他領域的失衡依然存在,貨幣政策的市場化調整也面臨風險,可能會加劇某些領域的問題。

國有企業在一些關鍵經濟領域依然扮演著重要角色,這意味著,並非所有企業在貸款方面面臨同樣的限制。國有企業存在預算軟約束問題,而且一旦陷入麻煩,這些企業實際上享受著政府會出手救助的承諾。也就是說,即使是在利率市場化的環境下,他們也比民營企業在借貸方面有優勢。

在此背景下存在這樣一個風險:資金不會被引導向更具生產力的消費、服務和科技領域,相反,銀行會繼續為擁有國有背景的重工業提供大筆信貸資金。在此情形下,國有企業有可能會面臨較高的借貸成本,不過問題的實際嚴重程度將會因為準財政支援的存在而被掩藏起來,直至問題失控的那一天。

碰巧的是,中國匯率管理方式的轉變為央行提供了一個解決這一問題的機會,在這個國家本位的經濟體系中,央行可以通過引導信貸流向來進行調解。

過去,為管控匯率,中國人民銀行需要買進通過貿易和金融賬戶流入的美元。其結果是:人民幣源源不斷進入中國金融系統。央行的一項主要任務是要防止這些流入的資金引發通脹失控並造成資產價格泡沫。

如今央行已不再定期干預外匯市場,資金流入也已干涸。證據很明顯:在金融危機之前的幾年里,基礎貨幣年均增長超過10%。到2014年末,增幅已經降至不到3%。外匯儲備這一外匯干預的副產品已不再增加,甚至開始減少。

這在一定程度上為金融業提供了一個良性的約束。在經歷多年的流動性過剩和信貸飛速增長之后,銀行如今需要面對的流動性環境有所收緊,信貸擴張速度也更為溫和。與此同時,徹底關閉流動性閘門也行不通。中國人民銀行將流動性的枯竭變成一次良機,借此來解決信貸資源設定問題,將信貸資金引向最急需領域。

簡而言之:央行一直在將資金引入優先發展領域。所采取措施包括,下調那些中小企業貸款比例較高的商業銀行的存款準備金率,從而為他們釋放出更多放貸資金。央行還提供低成本資金來支援社會保障房項目。降低高評級房地產開發商的資金成本的舉措也在此列,此舉旨在鼓勵該行業實現整合。

定向措施效果如何,從以下數據中可見一斑:2014年保障性安居工程貸款較上年增長57%。這一增幅明顯超出18%的房地產行業整體貸款增長。社會保障房項目的投資回報明顯低於商品房項目,因此通常不是銀行優先放貸對象。這類項目變得受歡迎,顯示出定向貨幣政策措施在完成目標方面所發揮的威力。

這些舉措推動了經濟再平衡調整的進程,並且避免了再一次的信貸激增,因此在支援經濟增長、同時保障就業穩定方面效果良好。不過即便如此,在一個經濟規模高達60萬億元人民幣的國家,定向措施所能夠發揮的作用畢竟有限。央行去年11月份下調基準利率、今年2月份下調存款準備金率,這些舉動顯示,央行又重新開始采用傳統的貨幣政策工具。

推進中國經濟結構性調整、燙平經濟的周期性波動,這兩個任務都很重要。央行在試圖同時完成兩個任務方面顯示出相當的獨創性。匯率和利率具有更多靈活性,改善著資源設定效率。定向寬鬆措施旨在一石雙鳥,同時實現穩增長和促改革兩大目標。不過,追根到底貨幣政策在實現結構性改革目標方面成效有限。在一個未經過改革的經濟環境中,利用貨幣政策來管理需求波動的能力也有限。在中國下一個階段的發展中,國有領域改革的進展將有助於幫助經濟走上更持續發展的道路,並能夠讓貨幣政策在操作上具有更高靈活度。

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇