〈鉅亨主筆室〉中國還擊?多頭發火!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

2018 年 8 月 4 日 (上週六),傳聞中國商務部將分細項產品,擬定對付美國關稅方案、對美國關稅戰爭大力還手。如果不計入 1985 年「廣場會議」,美國對付新興國家、日本經濟崛起的貿易戰爭。這次自 2018 年 2 月 27 日,川普簽署「中國經濟侵略備忘錄」前後開始,美國率先開啟貿易保護行動意識;這是自從 1990 年日本經濟泡沫化後,再來一次鋪天蓋地的反全球化最大浪潮。自 1995 年前後「世界貿易組織」(World Trade Organization) 成立後,全球各國多希望能夠藉由亞當斯密斯「比較利益」(Comparative Benefit) 的多方交換,使本國與全球其它各國經濟;個別與總合的福利多達到最高峰。也由於全球化潮流在 1999 年,歐元問世整合後、投資浪潮席捲歐盟。以 OEM 或是 ODM 代工為主的台灣業者,為了達到高效率的產品組裝,開始所謂「全球化佈局」(Globalize)。而做為美國領導廠商的主要供應鏈,台商為求成本節約 (Cost Down);於 1990 年開始由所謂「戒急用忍」,到最後只得配合全球產業生態製造過程轉變,跟進到大陸設廠者絡繹不絕。目前已經開放廠商到大陸投資,採取負面表列;並且建立了審查核准標準制度。

貳、貿易戰爭會引爆為貨幣匯率戰爭?

而自 1990 年經濟發展產,台灣產業生產條件改變之後,出現外移到中國大陸潮流。當時的中國正處每年兩位數以上,經濟成長率與規模飛奔之際;台灣產業外移方式,多是產業龍頭廠商率隊。而所有各種產業垂直供應鏈小廠,跟隨大廠一個接著一個西進中國。台商先是攻入深圳、廣東、蘇州一帶,繼而是武漢、成都、重慶等;最後則幾乎是遍地開花。2008 年史上最大金融海嘯之後,中國大陸經濟生產規模還是日益龐大,在 2012 年躍升為全球第二大經濟體。並且以尚未真正放緩速度與幅度,繼續不斷複合成長;預估到 2025 年之後將逼近美國 GDP 規模,可能在 2035 年後超越美國成為全球最大經濟體。中國產業為取得專業技術的擴張與全球化投資、大手筆併購等引發新興國家矚目;並使工業化國家側目。現任日本央行總裁黑田東彥,2003 年就在法國巴黎投書,闡述中國經濟崛起,人民幣匯率已經嚴重低估;要求與建議 IMF 改革 SDR 制度。將人民幣納入 SDR 準備貨幣中,並且請 IMF 要求人民銀行,進行人民幣貨幣匯率交易制度改革。2012 年歐洲主權債務危機期間,人民銀行數度為維持歐元區經濟體健全與穩定,順應德國總理梅克爾要求,買進希臘等國國債;讓歐洲國家債券價格崩跌情勢暫時歇息,中國也是美國國債的最大持有者。

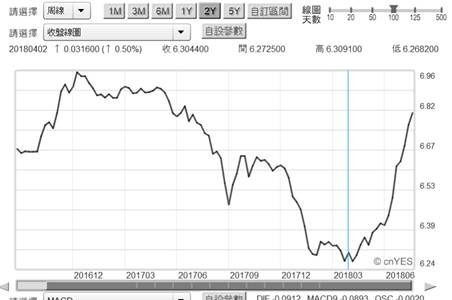

參、難道沒見到人民幣貶值如傾盆大雨直落?

美國不僅端出貿易保護、美國再偉大、再優先的原則;而且早在歐巴馬時代,就對中國經濟崛起;軍事力量擴張感到不安。對於技術學習與內需市場的強大,東海釣魚台與亞洲南海軍事擴張戒慎恐懼。2008 年之後美國工商團體,要求人民幣匯率改革的聲浪不斷拉高,2010 年之後中國漸漸突破,美國在西太平洋建立的亞洲第一島鏈;軍事力量逐步逼向太平洋,引發爭議焦點東海釣魚台群島。2015 年起這種局勢仍未改善,當時美國民主黨總統候選人希拉蕊還呼籲雙方,偌大的太平洋絕對可以容納兩個超級大國。但 2016 年後雙方對立仍未鬆弛,2018 年 2 月 27 日終於引爆雙方經濟全面戰爭。檢視美國股市的發展趨勢,非常清楚地告訴我們,這一場貿易戰爭對美與中國股市多是利空;尤其是中國股市在大跌破底後陷入整理。以適應性預期 (Adaptive Expectation) 觀點,未來的情勢似乎還是不樂觀。但如果以賽局理論與理性預期 (Rational Expectation) 觀點,美對於中國貿易的第一波攻勢,將在 2018 年第三季 10 月底,國會議員期中選舉前結束。而這個結束的信號,應該就是人民幣升值。

經濟或是貿易爭端、很少會發生無法收拾局面;因為雙方多是以商業利益為主要訴求;要多或是要得少而已、不會與自己生存過意不去。如果將美國虎視眈眈 25% 關稅稅率,轉換為匯率升值的價格競爭力減損。則以 6.5 兌換 1 美元為基礎,美國商務部對人民幣匯率要求,就是要它升值到 4.975 兌換 1 美元。這是相當離譜的數字,目前大概會被視為天方夜譚。因為由人民幣目前價格日曲線圖檢視,當今人民幣急貶趨勢,不貶破 7 兌換 1 美元已很給面子了,遑論往回升值?但本文提過,正常匯價走勢短期是可運用技術分析可預測。中期則可以運用貨幣政策、與利率評價可預估;可運用艾略特波浪理論,預測到升或貶幅度。但長期則是由強權所政治決定;雖然是政治決定、但是政策仍然需要順勢而為。在當今美元因收縮資產負債表下,中國還是增持美債,並未做出拋售拋補作為,這隱含未來回升的盤算。匯率供需兩面,一為政策供給面、一為市場交易面。2018 年 4 月之後,人民幣之所以大貶是因為:一、在未來幾十年升息的全球潮流之中,大陸從首次、二次供給側改革、到環保改革雷厲風行,多使企業不斷面臨轉型升級壓力。現在又進入金融改革,目前人行政策可能連大陸商會多摸不透。2013 年起的金融改革竟是先在,2015 年 6 月開始建立不良債權掃蕩機構,而在 2013 年也開始對地方債務關切;2016 年 Fed 啟動升息與收縮資產負債表後,2017 年 19 大決定做債務清理,最後最徹底大規模掃蕩。二、2018 年 1 月 29 日道瓊工業指數崩盤後,中國政府意識到美國貿易與匯率調查,山雨欲來、來者不善。終於在 2 月釋出大降存款準備率 1% 政策,進行前有未有大寬鬆與債務大清理。在大陸官方的認知中,要走向金融大國的第一步,就是制度改革、一行兩會、再者就是丟掉舊包袱。由於這些政策執行與中美貿易摩擦同行,因此被認為是因為中美貿易摩擦,造成深滬股市大跌。因為預期持續寬鬆政策陸續,因此人民幣匯價一瀉千里。

肆、結論:人民幣匯價何時突然會轉向?2018 年 11 月美期中選舉!

但這不是人民幣匯率走勢的正常步伐,美元指數的強弱,匯價又與 ECB 的存款準備率政策有關。從 2018 年 6 月 14 日 ECB 貨幣政策會議後,未來半年內預期 ECB 會做出,退出負數存款準備率的調整,會發生在美元指數由強再回弱勢格局,ECB 的貨幣政策也會間接牽動人民幣兌換美元。因此人民幣最大停止貶值機遇,可能落在 2018 年 11 月附近;需要再加入考慮的是,日本央行也在 2018 年 7 月釋出退出寬鬆意圖。日圓一向唯美元是從,當日圓不再寬鬆則美元指數,要在人民銀行、ECB 與日本央行三大央行中唯一強勢,這種趨勢發生機率很低。因此在 2018 年 11 月,美國國會期中選舉前後,各國貨幣匯率趨勢將有所改變。因為一方面川普政府國內政治目的已達標,貿易戰至少將停、聽、看。如果屆時人民幣突然轉向升值,會被多頭主觀認定;那就是中美兩國 SED 平台協調好,以匯率的緩慢升值換取關稅提高。這個雙方逐漸在收斂與交集的徵兆,由 25% 關稅降到 10% 已經可聞到味道了。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇