低基期股 絕地反攻

鉅亨台北資料中心 2018-07-19 14:29

今年以來外資一路大賣,台股不乏被法人錯殺的低基期優質潛力股,可望在基本面強力支撐下,展開跌深後的絕地大反攻,投資人可密切留意。

文.馮泉富

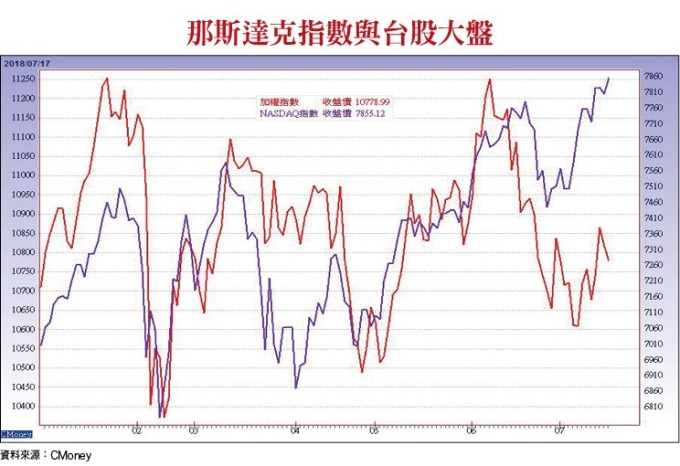

近期美股呈現止跌反彈,也連帶讓亞洲市場踩了剎車,止跌回穩。不過,除了日本股市以外,大部分股市僅是止跌,並未出現明顯彈升。

再觀察美元指數,近期呈現橫向震盪整理不再創高,讓市場期待今年大幅賣超亞股的外資可望部分回流,但目前為止仍無明顯動靜。顯然,外資買盤保守以待的因素不只是匯率考量,貿易戰轉為「長期化」可能影響了部分法人之風險偏好。

美國維持擴張動能 台股可望亦步亦趨

無獨有偶,日前國際貨幣基金會 (IMF) 新公布的世界經濟展望中,IMF 將 2018 年已開發國家經濟增長預估由四月份預估之 2.5%下調至 2.4%,數值變動雖不大,卻也代表樂觀程度的改變。

不過,就歷史經驗觀察,股市氛圍謹慎保守不是壞事,讓風險偏好低的資金退場,有助於籌碼的穩定度,市場各族群的估值也能趨於理性。目前市場的最大指標仍在美股,只要美股維持盤堅狀態,台股就有機會跟進。

IMF 本次並未下修美國經濟成長率,仍維持今年 2.9%,2019 年 2.7%的估值,全球最大經濟體能維持擴張熱度,對亞洲出口國有相當程度的幫助。觀察美國六月份零售銷售總額月增 0.5%,符合市場預期,五月則由月增 0.8%大幅上修至 1.3%。

就年增率而言,六月零售銷售年增率由五月的年增 6.5%微幅上升至 6.6%,創下 2012 年 2 月以來的新高增速,其中多數分項增速維持溫和擴張趨勢,美國經濟增長動能無虞,可望支撐美股維持多方走勢,台股當然也將受其牽引而亦步亦趨。

關稅審查之空窗期 有利股市財報行情

七月十日美國再次動用 301 條款,啟動相關程序,對 603 一項中國商品,總值約為二千億美元,擬課徵 10%關稅,這肯定不是利多。不過,這份清單將會諮詢公眾兩個月,並將於八月二十至二十三日召開公聽會,八月三十日為提交反駁意見的最後截止日期。

美國貿易代表署表示,諮詢期間將不會對相關商品徵稅,諮詢期間結束之後才可能採取行動,因此,最後是否徵稅,或對那些產品徵收,仍有不確定性。

這代表一件事,八月底前再出現更大的貿易衝突利空之機率很小,這段期間反而成為有利多方的空窗期。

尤其目前時序已進入美股財報密集公布期,根據湯森路透的預估統計顯示,S&P500 成份企業第二季獲利年增率估約 20.9%,強勁的獲利增長率是美股維持多方走勢的紮實依靠。

若以族群類別觀察,科技族群第二季獲利年增率二五.五%,高於平均值。因此,本波財報行情將以科技類股為主軸。日前 NASDAQ 指數已領先創歷史新高,預估 S&P500 指數也可望跟進。

焦點拉回台股,由於今年五至六月台灣不論是外銷訂單或出口數據皆優於預期,呈現淡季不淡,六月全體上市公司營收 2.63 兆元新台幣,年增率 6.41%優於預期,再加上新台幣貶值的匯損回沖,甚至出現匯兌利益,第二季上市公司整體財報的可期待性將拉高,有利於台股整體表現。

股價修正+營收成長 個股有否極泰來機會

雖然台股加權指數現階段仍處於量縮橫向整理,不過只要美股維持震盪盤堅走勢,台股仍可望隨後跟進。

選股策略上有兩個面向,一是選擇營收大幅成長個股,財報肯定亮麗,但基於股價可能已領先反應,所以仍需考慮短線乖離是否太大的因素。二是反向思考,近期股價修正時間長幅度又大的個股,如果營收或財報表現沒有預期的差,則股價反而容易出現利空出盡的波段反彈。

例如美食 - KY(2723),股價修正時間由去年十二月至今足足七個月,空間由 439 至 270 元附近亦達 38%,而一至六月營收年增率除了元月以外皆為兩位數成長。美食 - KY 為平價連鎖 Cafe 品牌 85 度C,營運模式除臺灣為加盟外,中國與美國均為全部直營,2017 年底全球總店數達 1074 家,其中台灣 430 家、中國 580 家、美國 40 家,其他地區 24 家,產品類型及比重分別為麵包 36%、西點 33%、飲料及其他 30%,營收地區比重為中國 64%、台灣 17%、美國 16%、其他 2%。

美食 - KY 美國地區第一季的營益率從去年第四季的 13%下滑 1.5 個百分點至 11.5%,主要是由於現有位於加州 Brea 的中央廚房產能擴充,目前能供應分店家數從先前四十家增加到五十至五十五家,預計第二季營益率可望回升至 13%。美食 - KY 計劃在未來二至三年內每年開設十至十五家分店,預計美西地區將達一百家分店。

中長線而言,加速展店、增加中央廚房產能、跨入德州及華盛頓州等,將奠定美國市場未來的成長動能。法人預估今年 EPS 約為 13.6 元,2019 年 EPS 約為 16.8 元,目前本益比位於歷史區間相對較低水平,本益比有提升空間。

股價基期低的高殖利率股 百和填息優勢

房地產有一句名言,沒有賣不出去的房子,只有賣不出去的價格。股市亦然,股價跌深了,就是最大的利多。例如百和 (9938),修正走勢由去年九月至今長達十個月之久,股價由 140 元附近修正至 56 元,幅度達六成,今年一至六月累計營收成長 4%,七月三十一日將除息 3 元,現金殖利率接近 5%。

百和 (9938) 產品營收比重為:黏扣帶 18%、鬆緊帶 + 四面彈 14%(其中四面彈為 0.6%)、射出鉤 11%、粉體塗料 3%、織帶鞋帶 + 一片式 48%(其中一片式 0.4%)、其他 6%。觀察以往公司營運走勢,七月為隔年春夏款拉貨前的空窗期,而後隨著隔年春夏鞋款開始備貨,八月開始回升,營運將逐月成長。

展望未來,下半年四面彈及一片式的訂單都比上半年來得好,其中一片式可能會有新產品出貨,為國際品牌用在 Running 等鞋款上,如果順利採用,則出貨量會有上百萬雙 / 季,比之前四面彈用在足球鞋上的量還大;至於四面彈也有其他品牌及鞋型持續開發;傳統式的訂單,預期下半年也比上半年來的好。整體來說,隨著產品出貨逐漸加溫,營運將逐漸走出谷底,尤其一片式有機會獲得 Adidas2019 春夏鞋款訂單。

另外,轉投資方面,百和興業無錫建案將於第四季開始貢獻營收及獲利。百和自結第二季稅後淨利 3.43 億,單季稅後 EPS 為 1.15 元,法人預估 2018 年 EPS 約為 5.3 元,目前本益比不高又含息 3 元。

來源:《理財周刊》 934 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇