keep running 80后基金經理高宇的投資之道

鉅亨網新聞中心

高宇,博時產業債擬任基金經理。80後,專注信用債研究七年。小編請某大咖給高宇貼標簽,大咖略沉吟,曰:“高宇此人,專注擅攻。專注基本面分析,長於從市場認識偏離中賺取超額收益。”

本文分享這位80後基金經理的投資之道。所謂“道”,不在於它能對於所提出的問題提供任何確定的答案,而是在於這些問題本身;而這些問題可以擴充我們對於交易中一切可能事物的概念認知,豐富內心感知力和想象力,降低那些沒有來由、教條式的自信。

(一)keep running

(一)keep running

投資如人生,是趟無需回頭的長跑。不在乎起步或一時的快慢,關鍵是keep running。健康的身體、健康的心態,在浮躁的金融行業是一切的基礎,是真正的“剛需”。工作之余,我會跑跑步,享受與自己獨處的時光,從壓力中走出來,而不是用一個壓力吵鬧替代另一個壓力吵鬧。專注、耐心、無雜念是跑步帶給我最大的收獲。

(二)專注力是你一生財富

專注力的最大價值在於,從無知感中獲益。並且獲益越多、知識越多,會越認識到自己的無知。盈缺往復,終成大器。投資最忌諱一葉障目,同樣忌諱廣博而不精。從過去到未來、從微觀動態到宏觀趨勢、從社會科學到自然科學,資產管理包羅萬象,所以要始終保持“無知饑渴”。但雖則投資必須涉獵廣泛,卻更須專精卓越,方可給投資人提供專業的資產管理價值。於我而言,在團隊協同的基礎上,專注細分市場領域,此生鐘愛債券投資,唯信用是瞻。

(三)投資是人性的較量

戰勝市場不如戰勝自己人性的弱點—這是主動管理的核心價值所在。不要動不動講戰勝市場,正相反,尊重和敬畏市場,更尊重市場中的芸芸眾生,才是投資的基本要義。很多投資人認為是知識、資訊的不足導致自己投資視野的不足,我的理解是對人性弱點的把握更重要,切莫唯知識多寡、工具熟練與否看待投資。研究過程是科學,但投資更多是人性的較量。

(四)最簡單的最有效率

在投資當中,最簡單的往往最有效率。決策過程需要深思熟慮,但決策結論需要果斷、簡練。人類今天的智慧早已在上百、上千年前完成,資訊爆炸的今天給投資帶來更多的是無效、吸引眼球的“新聞”資訊,投資的核心是把握規律,利用人性在市場趨勢中的弱點,控制風險、獲得回報。

(五)不忘初心,堅守自知

投資是一項系統工程。“科學”的邏輯假設不是為了更精確地定位投資機會,而是告訴我們哪里會犯錯誤。債券投資宏觀、微觀等眾多維度,對各類數據分析的要求較高,任何投資邏輯都有嚴格的假設,與其沉醉於假設推導出的完美結論,不如多反思假設本身的合理性。基金經理必須有嚴格的投資紀律,同時有清晰的投資理念和對標的資產合理估值的認識。我很清楚的知道,只爭朝夕,不是我的范兒;長跑中勝出,穩健投資風格,才是我要走的路。

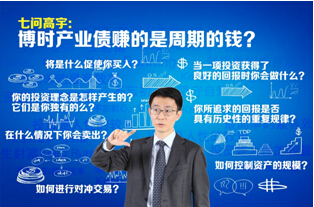

高宇認為,產業債投資本質上是選行業、選公司,賺周期的錢。而信用風險識別、信用溢價定位、信用趨勢預判是產業債投資的三大關鍵。經濟增長研究、行業研究、風險溢價研究、財務預測、公司挖掘、資產清算價值……基礎研究扎實與否是長期投資的制勝法寶。七年磨一劍!市場上首只專注於產業投資的債券基金—博時產業債正在發行。小編帶你七問高宇,洞察博時產業債運作規則。

一問:將是什么促使你買入?

任何一項風險資產買入的三個原則:

1.對該類行業、公司的合理內在風險溢價有清楚的認識;

2.未來的投資周期內,宏觀環境、行業周期條件下公司基本面的演進趨勢會如何;

3.對應當前的估值,未來的總投資回報率如何以及機會成本如何。

如果某只產業債未來投資期內的基本面會好轉,當前買入的成本相對便宜,我就會堅定買入。任何一個條件不成立,基本就不考慮設定。

二問:在什么情況下你會賣出?

正如我為何買入,當未來投資期內某類行業債券或者某只債券的收益率達到我的預期目標后,同時當初買入的基本面、估值前提條件不再成立時,我會堅決賣出或降低倉位,兌現收益。

三問:當一項投資獲得了良好的回報時你會做什么?

兌現部分收益,控制未來組合的潛在回撤。通俗點講,長期內,沒有兌現的收益賺的都是紙,一旦凈值回撤虧的都是錢。

四問:如何控制資產的規模?

對於任何一個組合,無論權益或是債券,組合規模越大,其投資目標約應該偏向於指數化特征,美國資本市場20多年前就有無數文獻研究表明,資產規模與基金業績之間的均衡關係,其本質是基金經理個人駕馭單一組合資產規模的能力邊界。有了這個認識,組合由小到大,其投資目標應該逐步由主動管理走向被動管理。

五問:你所追求的回報是否具有歷史性的重復規律?

對於產業債純債投資,我的組合回報的基礎倉位部分會具有歷史規律性,即高評級債券更多側重久期規則,其具有宏觀周期的重復性背景;對於高風險部分的投資,歷史規律性並不明顯,更多地是自下而上的擇券以及對不同行業、公司之間差異化定價的回報特征。

六問:如何進行對沖交易?

債券市場目前的對沖工具較少,國債期貨品種的流動性相對還不足,對於信用債目前還沒有對沖工具可以直接使用。目前階段,產業債投資的對沖可以通過不同行業之間的弱相關性實現,比如我會避免產業鏈相關性較高的行業,降低行業之間的風險同步性實現對沖。

七問:你的投資理念是怎樣產生的?它們是你獨有的么?

所謂理念,不是一朝一夕能夠形成。我開始接觸和學習投資大概在2002年,早期階段我鐘情於貨幣政策、匯率理論及宏觀增長理論的學習;投資的大門被推開后,我沉迷於資本市場理論、資產定價、公司財務等理論專研。尤其是對有效市場理論、公司資本結構、經濟周期與資本市場回報均衡關係以及組合管理理論的學習和思考,初步形成了我的投資理念理論基礎;加入博時后,通過對系統化整合研究的訓練、對預期差的觀察和學習、市場交易模式、機構投資人投資行為的研究等,我開始有意識地搭建起自己的知識架構,形成對若干類資產的系統認知,同時也根據自己的性格特點制定了清晰的投資紀律,逐步明確了自己的投資理念。

上述這些大多來自於對資本市場歷史的學習、本土市場的觀察、個人投資性格三個方面的結合,最重要的投資性格可能是個人所獨有的,但殊途同歸,無論何種方式,長期穩健回報是我所追求的風格,“專注基本面分析,從市場認識偏離中賺取超額收益”永遠是擺在組合管理者面前的一個重要命題,這會是一個持續而長遠的征途,而我愿意為之投入我的精力。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇