2018年「摩根退休快樂指數」64分 台灣正式成為高齡社會 國人退休意識M型化 退休「快樂族」、「窮忙族」比重雙升

摩根投信

欲晉升「快樂族」享受第二人生:要理財 + 積極投資

避免淪為窮忙族 即刻著手退休理財 從打造財富安全感起步

根據內政部統計,台灣社會今年正式步入高齡社會,代表每 7 個人中就有一位是老年人,在社會加速老化趨勢之下,更加突顯退休財務與生活規畫是全民必修的課題。摩根深耕退休議題多年,根據摩根投信連續三年追蹤國人退休態度的「摩根退休快樂指數」,今年最新調查結果出爐,2018 年全台民眾「退休快樂指數」為 64 分,維持相對高檔;在三大面向中,以財富面向與去年同分 70.8 分,表現最佳,健康與自我實現面向則分別為 59 分、54.6 分,較去年微降 0.1 與 0.9 分,顯示國人在財富上準備最充份,而這也是影響退休後第二人生快樂程度的重要因素。

「摩根退休快樂指數」自 2016 年勞動節前夕首度曝光,今年調查邁入第三年,提倡退休後的第二人生需要充裕的財富,心靈的滿足以及維持健康體魄,此為決定退休快樂的三大元素。

2018 年全台灣民眾「退休快樂指數」平均 64 分 維持相對高檔

今年摩根投信同樣選在勞動節前夕發佈「摩根退休快樂指數」最新調查結果,提醒民眾若想要有快樂的第二人生,一定要即早做準備。

綜觀今年的調查,2018 年「摩根退休快樂指數」總分變化不大,較去年微幅下降 0.3 分,同樣維持近三年相對高點的 64.0 分,而台灣民眾的財富、健康、自我實現三大面向,以「財富面」分數最高,維持與去年相同的 70.8 分;「健康面」則由去年的 59.1 分,微降至 59.0 分;另外,國人對於退休後的自我實現準備度仍舊不足,導致「自我實現面」是連三年在三大面向中分數最低的一環,今年分數為 54.6 分,較去年 55.5 分下滑 0.9 分。(見表一)

表一:2018 年摩根退休快樂指數

摩根投信執行董事劉玲君表示,日前內政部甫宣布台灣正式成為高齡社會,意即台灣 65 歲以上的高齡人口佔比超過 14%,預計再過 8 年至 2026 年,台灣老年人口比重將超過兩成,進入超高齡社會,也讓民眾再度意識到及早替退休生活做準備的重要性;因此,反映在本次「摩根退休快樂指數」上,總分維持在近三年相對高檔的 64 分,由於足夠的財富為快樂退休生活的重要基石,三大面向分數中,以財富面分數最高,與去年同樣維持在 70.8 分的高水準。

劉玲君指出,隨著現代人越來越長壽,民眾的退休生活有很高機率超過 30 年之久,因此,如何擬定一套適合自己的長期退休規畫,並確保退休後的資金足以因應生活所需,是人人必需學習的課題。事實上,儲備退休資金並非難事,劉玲君說明,擁有快樂第二人生的第一步,就是及早開始準備,透過穩健的投資方式與標的,例如以多重資產策略基金為核心持股,透過基金廣納全球各式股債資產,多元布局,同時掌握收益與資本利得契機,在時間與複利累積下,一步步達成退休資金準備目標。

國人退休意識 M 型化 退休「快樂族」、「窮忙族」比重雙升

今年不論在總分或財富面向,台灣民眾的退休快樂指數都維持在相對高檔,但進一步分析,卻發現近兩年各面向明顯出現「高低分族群同步上升」、「中間層族群下降」的 M 型化趨勢。

從 2017 年、2018 年的摩根退休快樂指數調查結果分析,不論總分、財富、健康、自我實現等各面向,都呈現高分族群 (80 分以上) 與低分族群 (未滿 60 分) 佔比雙升趨勢,相對地,分數落在中間層 (60 至 79 分) 的比重下降,反映出民眾若能及早著手準備退休,即有機會向「退休快樂族」(80 分以上) 靠攏,或晉升「快樂族」一員,反之,假使遲遲不做準備,就可能向下淪為「退休窮忙族」(未滿 60 分)。 (見表二)

劉玲君表示,每個人都希望擁有富足、健康、快樂的退休第二人生,成為「退休快樂族」絕對是多數人的夢想;根據摩根投信調查發現,退休「快樂族」與「窮忙族」相較,「快樂族」主要有四大特點:目前與理想退休準備金額皆高、預計退休年齡較早、預期工作年限較短、月收入較高。

劉玲君說明,財富不僅是退休生活快樂與否的重要因素,更會明顯影響退休安全感,因此,「快樂族」不論在工作期間的儲蓄速度,或是對應未來理想退休準備金的目標等,都明顯較「窮忙族」來得高;調查發現,「快樂族」目前的退休金準備進度為 416.4 萬元,相較「窮忙族」118.8 萬元高出 3.5 倍,而「快樂族」的理想退休金為 1643.3 萬,也大幅高於「窮忙族」的 1187 萬元。

至於「快樂族」預計退休年齡較早,劉玲君表示,因為「快樂族」對於退休生活較有自信、有想法,通常也會對退休年齡預期較為提前,本次調查顯示,「快樂族」的預計退休年齡為 59.8 歲,不僅較法定退休年齡 65 歲提前了 5.2 歲,更較「窮忙族」提早 5.8 歲。

另外,劉玲君解釋,調查結果還發現,若以目前平均年齡做比較基準,「快樂族」預期未來的工作年限為 14.6 年,相較之下,「窮忙族」高達 24.7 年,兩者之間出現逾 10 年的差距,顯見「快樂族」因為已開始對退休做準備,自然會希望盡早退休,享受第二人生。 (見表三)

晉升退休「快樂族」祕訣大公開:有理財 + 積極投資 = 快樂退休捷徑

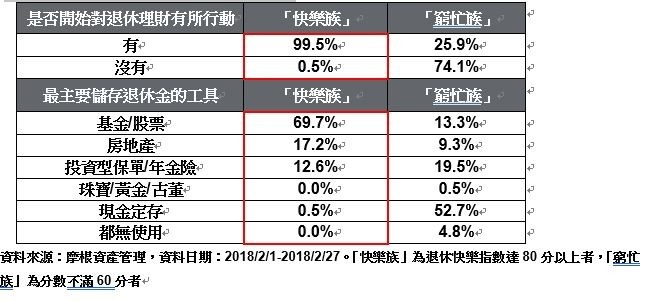

退休後能無煩惱享受第二人生,是眾人的夢想,究竟要如何晉升退休「快樂族」,避免成為退休「窮忙族」?劉玲君分析,根據摩根投信連三年的退休快樂指數調查發現,「對退休理財有所行動」是成為「快樂族」的重大關鍵,以今年最新的調查分析,高達 99.5% 的「快樂族」已經開始進行退休理財,反觀「窮忙族」僅 25.9% 對退休理財有所行動,差異相當懸殊。

另外,劉玲君表示,財富數字是支持退休夢想的第一步,在工作期間是否積極理財,替未來做準備,也是能否快樂退休的主因,根據今年的調查結果,高達近七成 (69.7%) 的退休「快樂族」將「基金 / 股票」視為最主要存退休金的工具,其次為近兩成 (17.2%) 的「房地產」,「快樂族」把「現金定存」視為主要工具的比重僅 0.5%;相反地,逾半數 (52.7%)「窮忙族」把「現金定存」當作主要存退休資金的方式,為理財工具之首,準備態度非常保守,僅 13.3%「窮忙族」認為「基金 / 股票」是主要投資管道。(見表四)

值得注意的是,即使是退休後,退休「快樂族」一樣將「基金 / 股票」視為最主要生活費來源,比重高達 81.3%,顯見「快樂族」明白要聰明儲備資產、聰明花用資產,不將退休視為吃老本的開始,反觀「窮忙族」僅不到三成 (27.1%) 認為退休後仍需要持續以較為保守的投資理財,創造資金活水。

表四:想晉升「快樂族」,需要積極理財

劉玲君分析,第二人生的準備進度,關乎每個人的退休生活快樂與否,從摩根退休快樂指數連三年的調查可發現,「財富」的富足,是能否快樂退休的重要關鍵,也是退休後帶給民眾最大安全感的支柱,因此,想晉升退休「快樂族」,一定要盡早培養理財習慣,並即刻開始,透過時間與資產複利累積,輕鬆達成退休理財目標。

根據摩根資產管理的模型計算,若能從 25 歲起,每月投資 1 萬元至 4.5% 年化報酬率的標的,經過 40 年的複利累計,可存得 1340 萬元的退休資產,假設民眾遲至 35 歲起開始投資,同樣以每月投資 1 萬元至 4.5% 年化報酬率標的計算,到 65 歲退休時僅能存到 770 萬元,突顯出「及早開始、承擔適度風險」的退休理財重要性。

好命退休一、二、三步曲 退休理財沒有你想得那麼難

劉玲君認為,只要把握晉升退休「快樂族」的祕訣,也就是盡早培養理財習慣,並且不中斷做穩健投資,民眾也能成為退休「快樂族」;若不知到從何著手,劉玲君建議,第一步就是「現在開始投資」,只要長時間且適度承擔風險,選擇比現金報酬率更高的投資標的,即使投資金額不多,也能達成目標。

第二步是動態調整投資組合,劉玲君說明,不同人生階段的退休理財計畫,應該視年齡與投資風險承受度來作調整,以達到最高效益,例如年輕時能積極點,到了成家立業階段可適度降低風險,屆齡退休時則應該採取較為保守的態度。

最後一步則是多元配置,劉玲君建議,退休理財如同馬拉松,不宜追求短線高度風險,以股債兼具的多元配置做核心投資,長期下來同樣能獲得穩定的報酬,達成好命退休、享受第二人生的目標。(見表五)

表五:摩根資產管理建議好命退休三步曲

|

關於「摩根退休快樂指數」 「摩根退休快樂指數」為摩根資產管理委託東方線上市調公司執行調查訪問工作,於 2018 年 2 月 1 日至 2 月 27 日進行,針對台灣地區 25 歲以上、64 歲以下之有固定工作的民眾 (排除家管、無業、退休者),以網路調查及人員面訪方式進行調查,依國內工作人口比例結構進行配額控制,有效樣本數 1070 份。退休快樂指數按三大面向編制,涵蓋財富面、健康面、自我實現面的看法。指數以 100 為滿分,60 分為及格,超越 60 分即表台灣民眾越能達成退休快樂,且實現退休後人生的目標,分數越高達成可能性越高;反之,未達 60 分表示台灣民眾越難達成退休快樂,且實現退休後人生的目標,分數越低,達成可能性越低。 |

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。

【摩根投信 獨立經營管理】基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書 (或中譯本) 或投資人須知,投資人亦可至公開資訊觀測站查詢。境外基金投資大陸地區證券市場之有價證券,僅限掛牌上市之有價證券,且不得超過淨資產價值之 10%,另投資香港地區紅籌股及 H 股無限制。投資人亦需留意中國市場特定政治、經濟與市場等投資風險。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金的配息可能由基金的收益或本金中支付;任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金配息前未先扣除應負擔之相關費用。投資人可至摩根資產管理官方網站 (www.jpmrich.com.tw) 查詢本基金配息組成項目。基金淨值可能因市場因素而上下波動。定期定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。摩根證券投資信託股份有限公司 地址:臺北市松智路 1 號 20 樓 電話:02-8726-8686

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇