營收亮麗股 有財報行情

鉅亨台北資料中心

全球第九大半導體晶圓代工廠世界先進,有台積電當靠山,成長動能無虞;而人工關節大廠聯合骨科法人預估今年還要大成長,後市值得留意。

文.馮泉富

美國在科技股的領軍下,費城半導體指數領先創波段新高,NASDAQ 指數接著創歷史新高,道瓊指數與 S&P500 指數也重新站上均線糾結區。

市場氛圍一掃二月大幅震盪之陰霾,外資法人的進出,也再度出現難得的百億等級買超。

顯然,市場追求資本利得的風險偏好又回升了。

美妙的數據組合 美股維持多方慣性

在升息循環的階段,股市能持續堅挺,當然少不了景氣基本面的驚艷數據之配合。

日前公布的美國就業數據確實成為多方力量的催化劑,新公布的美國二月非農就業人口經季節調整後大增三一萬三千人,寫下二○一六年七月以來最強勁的表現,遠高於市場預期的二十.五萬人與一月的二三.九萬人,失業率則連續第五個月維持在四.一%(二○○○年十二月以來低點),全美就業人口已連續八九個月增長,延續史上最長的就業擴張紀錄,而容易引發市場通膨疑慮的薪資增長率卻反向拉回,照理說就業市場活絡容易帶動薪資揚升,但二月薪資增幅卻略遜一月,平均時薪僅增加○.○四美元至二六.七五美元,年增二.六%,低於一月增幅二.八%,對股市多頭而言,還能有什麼比這種數據組合來的好,只要即將公布的 CPI 數據不要出現太誇張的增長率,目前股市的多方慣性就還能維持。

台灣復甦動能 跟不上全球主要地區

除了就業數據亮麗以外,主要是各法人機構預估今年 S&P500 企業獲利的增長率均值約一四%,增長動能強勁;甚至,瑞銀股票分析師 Keith Parker 更預估今年 S&P500 企業的非 GAAP 準則下每股收益 EPS 會較去年增長一八.五%,除了本業的增長以外,也受益於包括減稅及庫藏股回購的助力。

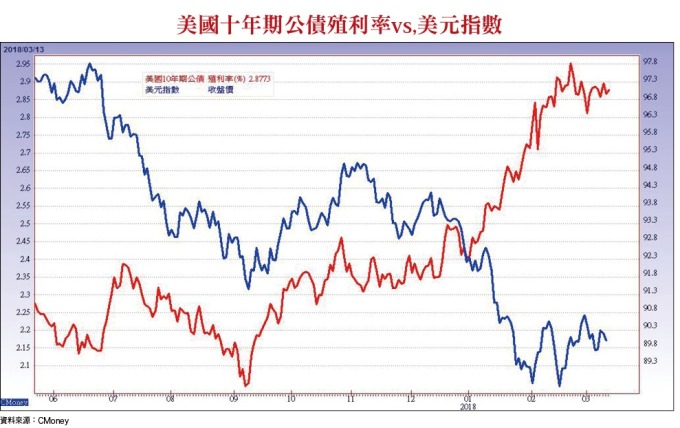

不過,投資人還是不能掉以輕心,畢竟通膨率還是處於升溫的狀態,FED 升息仍是正在進行式,是否加速還未定,尤其市場已出現機構法人預測加息五次的聲音 (德銀證券首席經濟學家 Hooper),投資人仍要密切留意美國十年期公債殖利率的變化,若殖利率再創波段新高,市場的風險偏好就可能隨時翻轉,股市波動風險又將放大。

將焦點拉回國內,國發會發布的元月景氣走勢,在工業生產及出口表現欠佳下,景氣綜合判斷分數反而減少兩分,降至二十分,元月景氣燈號亮出連續第二個月黃藍燈,這變得很弔詭,理論上台灣出口關連度最高的是中國大陸,而中國累計一~二月的美元計價出口年增二四.四%,進口額年增二一.七%,台灣貿易竟然自外於世界的景氣熱度。

再觀察景氣領先指標,目前雖呈現連續第八個月上揚,但升幅僅○.○八%,累計八個月的升幅也僅一.二%,這說明台灣景氣雖呈復甦,但復甦動能似乎跟不上全球主要地區。

除非經濟部的統計有問題,否則就是台灣企業的競爭力出現問題。由此推論,即使美國科技股創新高,台股不見得會創新高;或者,即使加權指數創新高,但也走不遠。這也衍生出下一階段的操作策略,就是針對個股,選股不選市,市場交易結構只呈現個股表現的空間。

成長動能轉佳個股 未來最穩健選擇

如前所述,指數未來空間不大,下階段只有個股表現的機會,既要防範風險又要追求資本利得,則股價整理沉澱夠久是必要條件,然後再尋求今年成長動能即將轉強的企業,是重中之重。

例如全家 (5903),目前於線上結合線下的消費體驗趨勢上,占據了最佳的戰略位置。在台灣的部分,全家二○一七年底共三一五四間,淨增加九七間,而全年同店增長率約二.八%。

展望二○一八年,策略上將加速展店,預期全年將新增一五○間店,同店增長率因鮮食銷售續增、EC 代收送物件提升、健康捐香菸稅增加等推升下,法人預估增長五%。

此外,去年虧損約一億的福比麵包廠,二○一八上半年將隨著營運規模持續擴大而虧損遞減,下半年則可望轉虧為盈,台灣全家隨著營運優化,加上福比麵包廠轉虧為盈,營業利益可望恢復成長。

大陸轉投資方面,中國全家截至去年底共二一七七間,淨展店三六七間,目前包括上海有一二八五間、蘇州二百間、杭州一四九間、無錫八十五間、廣州二五三間、深圳有六十六間、東莞十九間、成都八十四間、北京三十六間,其中上海、蘇州、杭州、無錫及廣州等五地區已開始獲利,若以區域劃分,較具經濟規模的華東地區表現較為突出,其他如華南、華北及西南還是虧損,二○一七年中國全家貢獻台灣全家獲利約四千五百萬新台幣,年增超過三成。

由於今年中國全家展店積極度更強,預計全年展店將超過四百間,年底總店數可望超過二千五百間,仍以華東地區為擴展主力。目前由於華東地區已達經濟規模,區域總部資源使用效率高,計畫將在華東地區再新增一至二個新城市據點。

預估今年中國全家獲利貢獻約可達八千萬新台幣,年增超過七成。今年一~二月營收一○六.八二億,年增九.二%,未來隨著氣候逐漸轉熱,產業進入旺季,營運將逐季增溫。

法人預估,二○一八年營收六九九.八億,約年增八.六%,預估稅後淨利十五.八八億,年增一四.八%,稅後 EPS 約為七.一二元,本益比位於歷史相對低檔區,有調升空間。

一~二月營收表現 攸關個股續航力

觀察一~二月營收,台股不含金融類股的一~二月整體營收,年增率為六.六%,符合市場預期。其中有幾項特點,最主要即是內需表現優於預期,尤其是生技與營建兩大族群營收表現最好,例如中裕 (4147)、聯合 (4129)、大江 (8436)、全宇 (4148),營收普遍呈現高增長。

電子部分除了 DRAN/MLCC/SILICON WAFER 等營收表現佳以外,與加密貨幣 / 高速運算的板卡相關也表現突出。如以前十五大市值 (不含金融) 公司首二月營收比較,半導體相對不如預期,反觀食品百貨的統一 (1216)、統一超(2912) 都有不錯的增長,塑化龍頭穩定,最好的則是可成(2474),由於季節因素及手機庫存仍處待消化階段,導致前兩個月營收僅成個位數增長,預期三月以後可望重回二位數增長軌道。

整體而言,台股營收是否重返二位數高增長,半導體將扮演關鍵角色。也就是如果三月半導體營收無法走高,台股恐怕要再陷入整理。原則上累計一~二月營收成長亮麗者,股價續航力相對有期待性,將出現財報行情。

來源:《理財周刊》 916 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多- 講座

- 公告

下一篇