亞債賺利差 投資契機浮現

富達投信

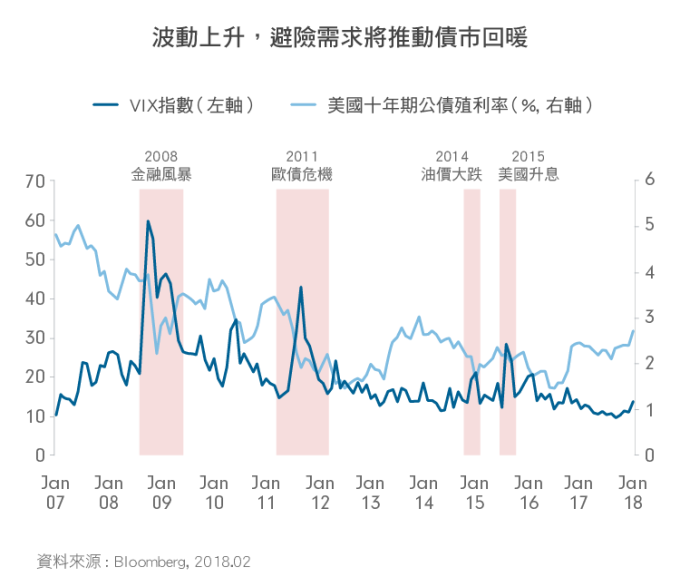

VIX 指數(芝加哥選擇權交易所波動率指數)是市場恐慌情緒的指標,在過去兩年中它都相形穩定,但今年年初卻開始翻揚走高。恐慌指數急升,對債券而言,意味著什麼樣的投資機會?

富達亞洲總報酬基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人廖婉菁表示,依過去 10 年經驗,當市場波動度 (VIX) 升高,美國公債殖利率就呈現下跌,顯示在市場恐慌情緒下,美國公債是相對安全的資金避風港。

回顧 2008 年金融風暴和 2011 年歐債危機,都出現 VIX 走揚、美國 10 年期公債殖利率下跌的情形。然今年不同以往,在市場擔憂美國升息的情況下,VIX 出現急升(2 月 5 日一度來到 37),但美國 10 年期公債殖利率沒有呈現反向走勢,而是同時翻升向 3% 逼近,近期卻又一直無法突破 3%,反而為亞債提供分批佈局的好機會。

況且,市場憂心的通膨問題今年不會發生。 廖婉菁進一步說明,美國等主要國家通膨未達目標,美國貨幣政策不致過於躁進,利率風險有限;且整體資金環境寬鬆,亞洲美元債等利差型資產,仍有一定的吸引力,若出現修正,建議站在買方。

亞洲新興市場有成熟國家經濟擴張、結構性改革等因素支撐,使得亞洲美元債不但殖利率較高,還因利差收窄,資本利得空間較大。廖婉菁表示,2017 年亞洲債市在流動性充足與需求增加的帶動下,亞洲(不含日本)美元債總發行量創下 3770 億美元的新高,較 2016 年大幅增加 40%,資金流向亞洲美元債的情況,仍將在今 (2018) 年持續發酵。.

亞債產業的分佈相對較分散多元,景氣波動的影響較低,綜合表現較為穩定。例如原物料 (油氣及金屬礦業) 較易受到景氣波動影響,該產業在亞債佔比僅約 15%,但在拉美地區達 33%、新興歐洲更達 41%。

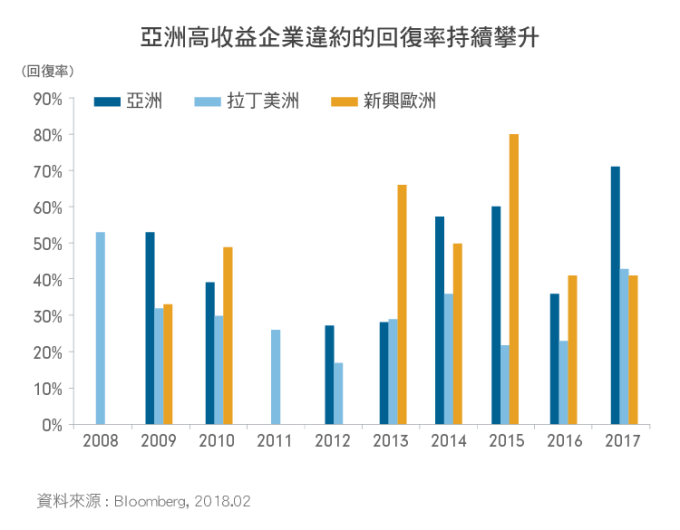

至於在亞洲高收益債方面,廖婉菁分析,亞洲高收益債的違約率相對其他新興市場為低,最近兩年 (2016、2017) 都在 2% 以下。此外,企業回復率 (債券發生違約,投資人可拿回的剩餘價值) 表現也相對好,去年亞洲高收益債的回復率高達 70% 以上,顯示亞洲企業體質佳,其固定資產可變性高,同時現金水位也大幅改善。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇