〈鉅亨主筆室〉恐攻挑動全球經貿衰退神經!

鉅亨網總主筆 邱志昌博士

壹、前言

由於市場經濟供給與需求循環性起落變動,總體經濟景氣循環(Business Cycle)理論,將經濟景氣循環細分為谷底、復甦、成長、繁榮、衰退、及蕭條等六個期間階段。本文研究結果認為,2008年是全球人類經濟史最繁榮期間;且由於2009年至2014年,仍有全球五大準備貨幣國家,以「量化寬鬆貨幣政策 」(以下皆稱:QE)護持,因此景氣處於高峰停留期間長達5年之久。但由於這5年調整期,仍無法解決產能過剩與債務沉積問題,因此全球經濟將因國際貿易降溫,逐漸步入衰退期。在衰退的初期,我們會先見到通貨緊縮與債務危機。但未來可能會持續惡化為,長期貨幣流動性陷阱,及GDP成長趨緩乃至衰退到負成長。

圖一:北海布侖特原油周曲線圖,鉅亨網期貨

通貨緊縮(Deflation)指的是一種貨幣現象,它是指貨幣市場中,貨幣供給量少於貨幣需求量。由於貨幣供給相對少於需求,因此貨幣購買力增加,商品價格相對便宜。由此定義檢視當今全球經濟金融現狀,即原物料、原油及貴重金屬價格多全面下跌時;本文卻發現,上述這樣的詮釋應擴大為,對所有總體經濟緊縮或收縮現象的描述。在經濟或金融理論上,由貨幣現象到市場經濟緊縮的「連結」是有過程的;它是一種有序地演變。我們身在其中,要一步步檢視周邊環境,現在與最近最有可能的發展;操之過急是無濟於事的。經濟理論所闡述的所有假說(Hypothesis),在實際市場經濟中是不會照單全收的。目前全球貨幣市場中,歐洲央行(以下皆稱:ECB)還繼續推動QE政策;日本央行還在擴大QE,人民銀行也持續降息、降準。在這種全球性貨幣寬鬆情勢多還持續中,貨幣市場的供給會少於需求?而相對較多的貨幣供給量,未來不應就是對上較少的商品,將造就物價上揚、通貨膨脹?為什麼還會發生物價下跌、通貨緊縮?

貳、由通貨緊縮到經濟收縮及衰退的過程?

雖然主要國家如全球前兩大經濟體,美國與中國消費者物價指數(以下皆稱:CPI)年增率,多已符合通貨緊縮條件。如圖二所示,美國CPI年增率的跌勢尤其明顯;它從2014年6月起就開始下跌,2014年10月由緩跌繼而演成跳水式下跌。而中國CPI年增率則更早由2013年10月,就一波一波向下跌。但這兩大經濟體貨幣現象,多不如歐元區嚴肅;ECB是目前全球唯一執行負存款準備率經濟體。自2008年後由於資產泡沫化、及債務清理引發愛爾蘭、希臘、塞浦路斯、葡萄牙、西班牙等國主權債務危機,使這些國家陷入高失業率、即低度成長中。歐元區這一種經濟趨勢,近期已漸成為全球主要經濟體,無可迴避的長期現象;低度成長現象逐感染到美國、與多數「經濟合作發展組織」(以下皆稱:OECD)國家身上。本文認為,通貨緊縮的核心不只是物價問題,而是經濟規模(以下皆稱:GDP)的低度成長;物價低迷下、低度GDP成長,才是通縮最概括與洽當的形容。

圖二:中國與美國CPI年增率曲線圖,鉅亨網指標[NT:PAGE=$]

檢視圖三:一、2013到2014年間,美國各季GDP成長率,多保持在3.3%與1.5%之間。但2014年第三季,突然加速上揚到4.97%;而在2015年第一季又冷卻速降到0.2%。由美國各季GDP數據變化可檢視出,2009年至2014年上半年間,美國GDP成長穩定;但從2014年下半年起,GDP成長情勢開始出現不穩。二、中國GDP年增長率,自2011年第三季的8.9%後就開始趨跌;至2015年第三季,已經降到6.9%。雖然中國式有序地下跌;但由2011年至今,中美兩國GDP發展趨勢,除在2014年第二季外,其餘各季的中期趨勢大致相同。造成這種現象最主要原因於,2008年前全球經濟繁榮期前後,廠商過度擴產造成供給過剩;2009年後各國QE政策,雖解決了失業問題,但並沒有提升有效需求。而在不斷的寬鬆貨幣政策下,歐元區仍不敵債務沉積與失業,自2014年6月起步入通貨緊縮。以CPI指數的發展來看,中國與美國也將難逃脫通縮宿命。如果美國聯準會(以下皆稱:Fed)12月再不升息,則步入通貨緊縮狀況勢所難免。

圖三:中美兩國GDP年成長曲線圖,鉅亨網指標

叁、恐怖攻擊致使貿易衰退、也將使通貨緊縮雪上加霜!

何謂通貨緊縮(Deflation)?根據學者Samuelson定義,價格與成本同步下降;而CPI指數連續兩季下跌就是。在以上述目前現實對通貨緊縮理論驗證時,這些學術定義充滿爭議(Arguments)與漏洞。其實多數經濟理論推理過程,多應該一步一步;是由A、B到C、再到D、最後才會是Z;而不會是一口氣就由A至Z。根據此邏輯本文認為,通貨緊縮演變的全貌過程是:經濟快速成長、貨幣匯率強勢、國際資金匯集、貨幣供給量增加、利率水準降低、資產價格上揚、資產價格泡沫、生產供給過剩、有效需求不足、消費信心下降、廠商擴張趨緩、貨幣匯率弱勢、資產價格下跌、採經理人指數PMI或ISM下跌、GDP成長趨緩、庫存增加、國際資金外流、利率水準提高、企業去槓桿與去庫存、廠商對上游原物料需求下降、開始進入通貨緊縮循環等至少有21個階段的演變。在面對上述各個階段過程,對經濟學家最難的地方是;理論上凡事多有單一因果關係,但在現實經濟現象上,因果關係是多元化;不僅原因是多元化,而且演變結果也不只是單一、是很多現象共存。如目前全球經濟現象,正處於熱錢流動、預期利率上揚、廠商去槓桿、引申性需求(Induce Demand)降溫、原物料與商品價格全面下跌,這些現象目前多是同時存在。理論上通貨緊縮,多起因於債務危機;而實際上是為資產泡沫,與去槓桿速度過慢所致;這種循環在人類經濟史上不斷重覆演出。[NT:PAGE=$]

檢視歐元區2003年至今經濟發展情況,就是上述21個階段循環的最佳寫照。1999年開始統一通用貨幣歐元,造就了歐元全區的投資熱潮。而當房地產榮景不再之後,與擔保品放款最相關的金融體系受傷。由於房地產價格快速下滑,因此歐元區金融機構陷入困境。管理金融機構的財政單位,動用資金做為金融機構後盾,也影響政府的財政健全、形成國家主權信用危機。金融業因抵押擔保品價格下跌所造成的損失,危機重創實體經濟,因此各國央行不得不推出寬鬆貨幣政策。但與ECB不同的是,Fed的QE政策是為解決失業率問題;而ECB的QE是為解決債務危機。由目前的執行成果比較,顯然是解決失業率較為顯著,而歐元區則僅能藉由寬鬆貨幣政策,暫時喝止主權債務危機的蔓延。

在「恐怖攻擊事件」尚未成為隱憂之前,依據OECD組織估計,由於有效需求不足,因此2015年全球GDP成長率將由3%降為2.9%。且由於2016年全球貿易轉趨冷淡,OECD調降明2016年GDP成長率、由3.6%降為3.3%;而2017年則將再回到3.6%的成長。OECD是在2015年11月9日前,公佈它這份最新經濟預測。但2015年11月13日卻馬上發生「巴黎恐怖攻擊事件」。以癌症來形容恐怖攻擊事件可能是最貼近現實;自2001年美國「紐約911事件」後,恐怖攻擊事件已漸漸擴散,由中東的伊拉克與非洲波及到英國倫敦、西班牙及近期法國。未來恐怖主義若持續蔓延,則各國經濟成長將受負面影響。早在1766年,英國經濟學家亞當斯密斯,在「國富論」一書中就已提到,貿易可以創造一個經濟體蓬勃發展;也就是能促進經濟成長。恐怖攻擊活動盛行會使各國經貿活動降溫,2003年時的SARS(急性呼吸道症候群),就使全球經濟活動急速降溫。本文以此認為;2015年11月13日開始的恐攻事件,也可能使全球商務往來漸保守,間皆影響國際貿易成長。

如果將貨幣理論與政策,運用在全球的經濟與貿易發展詮釋;則全球各國的GDP規模是為存量,而各國間的貿易貨品與服務業勞務交易往來,就有如貨幣流通速度。依照劍橋學派、或是貨幣數量學說:MV=PT,M是為貨幣供給存量,而V Velocity是為貨幣流通速度,P是物價水準、T是商品財貨勞務。在長期思維假設下,V貨幣流通速度是一種常態,因為人們的現金支付習慣已經固定。因此當一國央行增加貨幣供給量即M時,它將推動物價水準P的上揚。但PT也被視為是GDP的替代;因此當V長期非是固定數值時,PT也會同步增加。在商品勞務市場中也是如此,當貿易交易熱絡時,它也可以帶動各國GDP成長。[NT:PAGE=$]

肆、結論:國際貿易持續降溫、會將全球經濟推入衰退階段!

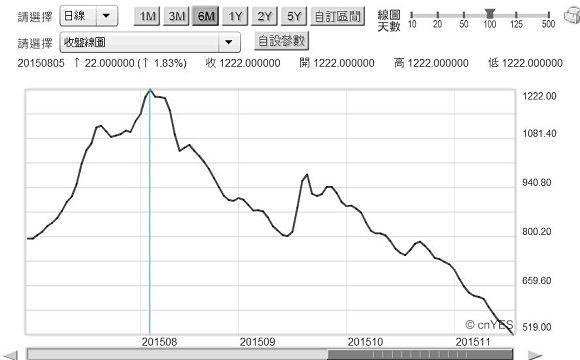

圖四:波羅的海運費指數日曲線圖,鉅亨網原物料

由波羅的海運費指數趨勢,更可清楚預見未來全球貿易發展;運費指數趨勢代表國際貿易榮枯。由圖四趨勢檢視,近期波羅的海運費指數最高點為2015年8月5日1,222點,目前已向下跌到近期11月18日的519點。波羅的海指數持續破底低迷,代表國際貿易往來轉為冷淡。該項海運費指數區分為三大類:一為一般生活用品運輸的輕便輪(Handy Size),再則為運輸礦砂的海岬倫(Capsize);再則為運輸穀物的巴拿馬極限輪(Panama Limit)。這三種運費多有它們各自運費指數,三種指數全部下滑代表著:一、全球生產鋼鐵及其相關製品景氣低迷;鐵礦砂供過於求,因此海岬輪運費指數不斷創新低。二、由於食物類的需求不旺,因此由美國密西西比河運輸到全球各地的黃豆、小麥數量下降,巴拉馬極限輪運價指數也下跌。三、輕便輪運費指數的下跌也代表,全球其它基本生活物品的貿易往來降溫。

除散裝運輸外,全球貨櫃運輸景氣也同樣欠佳。與國內長榮海運同列,全球前幾大貨櫃運輸的MAERSK公司,因為全球貿易量下滑,因此取消了六艘快桅輪船訂單;也就是大幅縮減資本支出。該公司並已宣告,將自明2016年開始至2017年進行裁員縮編。該公司目前員工23,000人,將裁員17.4%、即4,000人,收編幅度相當顯著。OECD經濟學家將2015年全球貿易的交易量成長率,由2014年的4%下修為2%。依照OECD統計資料,自2012年至今全球的進口成長率,多在2%到4%之間。本文認為,在恐怖主義攻擊威脅下,預期2016年全球的進口貿易成長,可能跌破2%成長率短期底線;這將使全球經濟的成長動能降溫。德意志銀行研究報告認為,以全球貿易總交易金額除以全球總產出,則最高值時為2008年的52%,預估未來幾年仍將會與過去7年一樣、持續下滑;這將會使全球經濟成長由趨緩慢慢步入衰退。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇