台廠受惠股大閱兵

鉅亨台北資料中心 2017-11-30 16:12

未來十年,中國大陸將成為全球半導體業發展最快速區域,相關受惠的台廠供應鏈:半導體廠務、矽智財、設備、材料、封測、檢測服務等業績潛在爆發力強。

文.李彥緯

甫獲中國大陸通過與日矽合併反壟斷審查的日月光,繼台積電與華邦電之後,成為加碼千億投資台灣的企業指標,未來是否能像台積電與華邦電一樣展現波段亮麗走勢,成為市場關注的焦點。台積電雖然因為摩根史坦利報告利空而修正拉回,華邦電卻逆勢創高,一度登上三十元整數關卡。而目前半導體設備族群補漲行情方興未艾,仍有表現空間。

這次大摩發表看壞半導體產業的報告,調降三星與台積電評等,認為 NAND 晶片價格第四季已開始反轉,明年首季後的 DRAM 晶片供需趨勢能見度下滑。下修台積電目標價的理由包括短期 HPC 需求下滑導致半導體晶片需求減緩,代工競爭對台積電展望構成壓力,智慧手機晶片縮小抵銷了銷量增長等。

若台積電極紫外光技術突破,加速從 7 奈米至 5 奈米、提高股利或全球半導體營收年複合成長率超過 8%,股價將上看 300 元。然而,未來台積電若在 28 奈米市占滑落,晶圓代工平均價格降價或全球半導體營收年複合成長率停滯,則也可能股價下探 180 元。

三星與台積電股價重挫立即反映了今年以來大漲後的急速修正。不過,半導體產業鏈龐大,包括人工智慧、物聯網等創新科技應用正快速成長,相對於大摩的看法,中國大陸對於半導體產業自主化目標,相關半導體製程建設正加速進行,台廠因切入中國半導體產業應用市場,半導體 IC 製造業上下游供應鏈如:廠務、機台設備、材料、IP 矽智財、檢測、封裝測試等將因此推升營運成長動能。

中國大陸 IC 晶片自給率 2025 年將達 50%

中國大陸已具備市場競爭力相對優勢之 IC 製造中游次產業,已形塑出較佳發展態勢,但 IC 晶片產業還處於自主化發展初期階段,多項關鍵應用領域晶片自製比率仍低。

在政策支持下,《中國製造 2025》計畫綱要提出,至 2020 年底時,中國半導體「IC 晶片自給率」將達 40%水準,2025 年底,將進一步提升達 50%;如以目前 7%自製率為計算基點,未來三年年複合平均成長率將達 20%以上。

近年來,中國大陸半導體晶片研發與製造技術突飛猛進,相關產業加速成長,最新公佈「全球超級電腦 TOP500」排行榜中,超級電腦「神威.太湖之光」及「天河二號」分別四度奪下冠、亞軍寶座。其中,以每秒 9.301 億次運算速度掄元的「神威.太湖之光」,已全面使用純中國自主產製晶片。

全球五百大超級電腦 中國有 202 台上榜

根據 TOP500 名單,中國大陸有 202 台超級電腦列上榜,創下歷史新高紀錄。證明中國大陸半導體晶片產業展現爆發性成長,金融市場投資機構看好相關概念股後市表現。

根據中國國務院於 2014 年 6 月發佈《國家積體電路產業發展推進綱要》內容,政策規劃要求 IC 晶片產業,產值年增率須達 20%以上。

全球半導體發展新焦點 未來十年就看中國大陸

因此,中國半導體產業市場規模,至 2020 年底時,將成長達 8500 億元人民幣;2015~2020 年,產值規模複合平均年增率 (CAGR) 將超過 20%水準,整體表現將遠高於全球同期平均 3%~5%年增率。

未來十年,中國大陸將成為全球半導體業發展最快速區域,有機會一躍而成以晶片製造為首之全球半導體產業領頭羊。整體產業鏈將形塑成數兆元人民幣規模的「大藍海」市場。預估至 2030 年底,伴隨全球半導體廠商陸續於中國大陸建廠,導致全球積體電路產能大規模東移後,中國將很有機會躍升成全球半導體成品製造、應用中心。

以中國大陸半導體產業生態群分布來看,已成功發展出長三角、環渤海、珠三角等三大積體電路產業群聚地區,在政策支持下,未來廠商可透過收購海外具高端技術力半導體大廠,持續提高製程技術與核心競爭力,隨著全球物聯網市場應用技術不斷提升,在穿戴式設備、無人機、VR 頭盔與眼鏡等智慧硬體,IC 晶片應用面正不斷擴大之有利市場條件浮現下,中國半導體晶片產業後市發展潛力巨大。

知名產業市調機構-IC Insights,將全球 IC 市場產值今年成長率預估值,提高達 22%,半導體業景氣有望持續熱絡。同時,半導體產業協會-SIA 指出,全球半導體銷售金額今年第三季為止,已達 1079 億美元,今年全球半導體銷售總額有機會創下新高紀錄。

唯中國 IC 晶片需求量目前已占全球 50%比重,部分類型晶片甚至占比達 70%~80%以上,中國自主品牌 IC 晶片自給率,卻僅有 8%左右。作為半導體產品應用最主要核心部件的 IC 晶片,對中國國家戰略規劃具重要意涵,料將成為「十三五」規劃全力攻堅重點項目。IC Insights 指出,中國國產、自製半導體晶片,未來自主研發、設計、封測各分項領域,長期發展潛力雄厚。伴隨中國半導體產業持續拉高自製率同時,所隨之帶動相關「廠務、機台設備、材料、IP 矽智財、精密洗淨及再生、檢測、封裝測試」等衍生商機,也將隨之不斷增長。

物聯網、AI、5G、車聯網 將是半導體發展重要商機

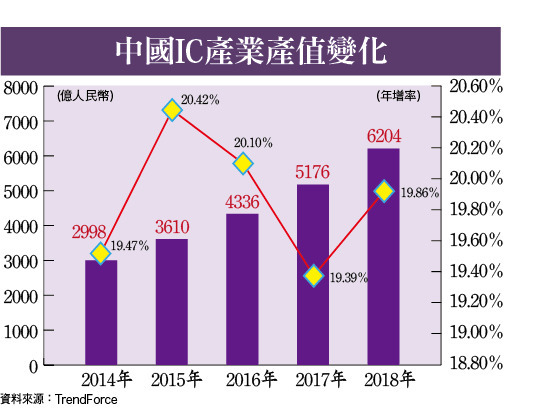

根據 TrendForce 最新「中國半導體產業深度分析報告」指出,今年中國半導體產值成長將達 5176 億元人民幣,年增率 19.39%。預估明年挑戰 6200 億元人民幣新高紀錄,延續原本近 20%水準年成長增速,將大幅高於全球半導體產業平均 3.4%左右年增率。

TrendForce 指出,中國半導體產業四大加速發展成長動力為「國家政策、國產進口替代需求、創新應用、資金支持」等四項動能。

以目前發展市況而言,中國半導體產業核心處理器、記憶體等 IC 晶片,基本上仍仰賴進口供應為主,全年進口總額已連續四年達一兆四千億元人民幣以上,官方將提升「國產自製化比率」列為重要課題。

另一方面,中國政府所連續推行扶持發展政策,亦顯示中國以國家意志力主導產業成長向上推升力道之強度前所未見,加以成立國家大基金注資後,等同正式宣告中國政府支持產業發展作法的轉變,已自原本的優惠補貼政策,進化至實質資金挹注,支持產業連續進行有效整併。

中國 IC 設計業發展飛速 IC 製造、封測競爭實力遽增

根據統計結果,目前中國國家大基金第一期已成功募資 1387 億元人民幣,同時連動帶起地方產業基金規模擴增,總計已達五千億元人民幣以上。市場以往主要以智慧型手機、平板電腦等智慧終端裝置為最大需求。物聯網、AI 人工智慧、5G、車聯網等新應用領域,則將成為引領中國集成 (積體) 電路未來產業發展、創新應用最大規模商機所在。

以中國半導體產業結構區分而言,中國 IC 設計業產值占整體半導體產值比重,去年首次超越封測產業。未來二年內,預估於雙鏡頭、AMOLED、指紋辨識、人臉辨識、物聯網等新興科技產品和技術,在 AI 人工智慧、5G 應用市場發展帶動下,IC 設計業占整體半導體產值比重,明年將持續成長達 38.8%,穩坐第一寶座。

在 IC 製造方面,目前中國共有十二吋晶圓廠二十二座。其中,興建中有十一座;八吋晶圓廠共有十八座,在興建中的有五座,預估明年將會陸續有更多座晶圓新廠進入量產階段,整體產值規模也將進一步攀升,因此推升 IC 製造次產業占整體半導體產值比重,明年將快速拉高達 28.48%。

IC 封測產業因受惠先進技術升級、產業群聚效應驅動,伴隨新建立廠房、生產線,陸續投產、量產供貨正常營運下,中國本土半導體封測廠,高階封裝技術已日益成熟,IC 晶片封裝代工服務訂單接單量亦日漸成長帶動下,預估未來二年內,中國 IC 封測業整體產值年成長率,仍將維持原有二位數水準不墜。

中國官方長期投注大量資源發展的汽車製造、半導體等產業,已相繼開花結果,逐步實現官方所設定產業發展目標。

晶心科 盟立 亞翔 京鼎 閎康 中國半導體自主化最大受惠股

中國大陸半導體產業自主發展豐碩、已成為全球半導體產業成長最多的地區,可望受惠的台廠供應鏈包括矽智財 (IP)、無塵室興建、裸晶圓與再生晶圓片、晶圓研磨、光罩顯影與蝕刻、濕製程與晶圓傳載、磊晶沈積、離子佈植、晶圓(片) 測試與封裝等半導體設備/材料廠等,如:智原 (3035)、創意(3443)、力旺(3529)、世芯 - KY(3661)、晶心科(6533)、漢唐(2404)、盟立(2464)、聖暉(5536)、亞翔(6139)、京鼎(3413)、環球晶(6488)、台勝科(3532)、中砂(1560)、帆宣(6196)、弘塑(3131)、辛耘(3583)、家登(3680)、翔名(8091)、世禾(3551)、精材(3374)、中探針(6217)、旺矽(6223)、精測(6510)、宜特(3289)、閎康(3587)、長華(8070) 等,後續長期營收獲利表現,亦不排除有機會直接、間接,供貨予中國大陸多家中資、中外合資、外資獨資半導體廠而受惠,帶來源源不斷的業績成長動能。

來源:《理財周刊》 901 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇