鉅亨台北資料中心

基本面與財報是個股支撐力道的核心,營收變化則是觀察成長動能轉強的領先指標。複製八月篩出麗豐 - KY 大漲三成模式,留意閎康與鈺齊 - KY 後市。

文.馮泉富

近期全球主要股市隨著美股橫向整理,上有鍋蓋下有支撐,就指數而言,多空雙方僵持不下。占權值的主要公司財報公佈完畢之後,已不易出現新的驚喜,而今年以來因樂觀預期稅改將過關,未來企業財報將錦上添花,美股也屢創新高作回應,股價大致上已先預支降稅利多,反映在市場上了。

觀察目前美國國會進度,雖然美國眾議院的稅改版本表決過關,但這只是第一步,接下來真正的難關在參議院的表決。由於參院版將「稅改法案」與「取消歐巴馬健保法案的個人強制納保」兩項議案綑綁在一起,這恐引發民主黨更激烈的反對。參院過去對於對有爭議的法案一向都會進行冗長的辯論,再加上共和黨在參院的主導力不如眾院,共和黨在參議院為五二比四八席的微弱多數,若要在十二月前通過稅改,最多只能容忍兩票跑票,這將增加稅改法案在年底前通過的變數。

目前市場已開始質疑稅改案能否在年底前過關,股市買盤陷入觀望機率變大,一旦美股轉弱,也將影響外資對台股的買盤,這是現階段的外部變數,需要持續觀察。

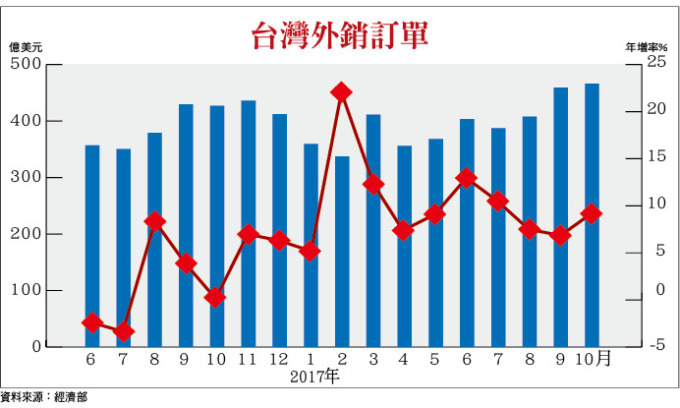

外銷訂單歷史新高 台股上攻增添柴火

直接攸關上市櫃公司未來營收趨勢的數據 (台灣外銷接單),目前仍是台股多頭的信心依靠,日前經濟部發布十月份外銷訂單,金額達 466 億美元,創下單月歷史新高,年增率 9.2%,不僅優於市場預期的 7.8%,也高於九月份的 6.9%增速,為連續十五個月正成長;顯然,上市櫃公司未來兩個月的整體營收相當值得期待。

其中,來自歐美地區訂單金額創下歷史新高,大陸訂單則創歷年同月新高。受惠於任天堂新一代遊戲機 Switch 熱賣,連來自日本的訂單年增率也高達 22.9%。累計前十個月外銷訂單接單額達 3956.4 億美元,年增率 10%,續創歷年同期新高,是 2011 年以來首次超過兩位數的年增率。

除了全球景氣持續復甦之外,電子旺季需求熱絡及 iPhoneX 新機效應的支持皆為十月外銷訂單數據驚豔的關鍵。例如,十月資通訊產品接單額 158.7 億美元,年增 9.8%,增速較九月的 0.3%大幅擴張,金額續創歷年同月新高,除了受惠國際品牌手持行動裝置上市帶動之外,經濟部表示網路通訊產品及伺服器需求熱絡亦推升相關產業組裝代工訂單。

電子元件產品方面,十月接單 119.7 億美元,年增率大幅攀升至 4.5%,主因行動裝置新品推出帶動相關零件訂單,加上歐美年終消費旺季,推升遊戲機等相關消費產品之零組件需求。

展望年末,因為 iPhone 新機上市時間較往年延後,接單旺季可望比過去延長,十一~十二月持續是接單高峰,經濟部預估十一月接單額約在 470~480 億美元,年增率約 7.7~10%,可望持續創下接單歷史紀錄,台股下檔支撐力道將提升。

股價跌深業績大幅成長 麗豐 - KY 果然大漲三成

產業基本面與財報是個股支撐力道的核心,營收的變化則是觀察後勢成長動能是否轉強的領先指標。現階段若要兼顧系統風險與企業成長之期望報酬,股價基期低是要件之一,股價修正夠久就是最大的利多,然後佐以季財報與營收之變化,即可篩選出近可攻退可守的標的。

八月二十五日推薦的麗豐 - KY(4137),也是以同樣的方式篩選出來,麗豐四~七月的營收年增率呈現連續正成長,第二季獲利也較第一季大幅成長,而股價已修正長達一年半以上,由營收觀察,估計最壞的狀況已過,果然股價由 100 元漲至 130 元,不受指數區間整理的箝制。

現階段我們嘗試由近四個月股價明顯修正,而營收年增率連續兩個月正成長的條件篩選,再剔除第三季虧損的個股,就容易找出評價低估的潛力股。

例如閎康 (3587) 可能就是評價低估的標的;近年來中國大陸擴建新十二吋晶圓廠的動作不斷,在各地政府政策支持之下,晶圓廠之興建、擴產如雨後春筍般出現,而中國本土欠缺專業的半導體檢測實驗室可供支應,快速拉升的檢測需求是未來有經驗的台廠值得切入的機會。

閎康為國內規模最大的材料分析實驗室,擁有完整的電子電機實驗室,主要協助客戶提高生產良率。其擁有超過十年的資料庫數據,專門提供半導體及面板廠等所需的檢測分析技術服務,包括積體電路、光電產業、測式封裝業、奈米元件材料等高科技產業之上中下游材料及元件。

產業景氣能見度高 閎康明年爆發力強

半導體測試驗證市場近年來主要成長來源可區分為三大區塊,包括半導體先進製程推進、大陸半導體國產化政策、車用電子零組件的系統驗證等,這對材料分析 (MA)、故障分析(FA)、可靠度分析(RA) 帶來需求量的大幅成長。而閎康在半導體材料分析具領先地位,直接受惠於 TSMC 往 10/7/5 奈米的製程推進。

其次,中國新建晶圓廠將陸續進入大量完工階段,預料將帶動當地的 MA 及 FA 需求快速成長。

另外,中國汽車市場規模已是全球最大,而車用電子的蓬勃發展預料也將帶來更多相關車用電子產品的可靠度驗證需求。

而閎康在上海實驗室的設備,除原有故障分析 (FA)、可靠度分析(FA) 設備外,更引進穿透式電子顯微鏡 (TEM) 強化在材料分析及故障分析當地服務的能力,不論 MA/FA/RA 皆可提供在地化服務,成為當地首屆一指的獨立驗證實驗室之一。

另外,閎康對廈門子公司進行設備及廠房投資,測試種類將以材料分析、故障分析為主,客戶瞄準鄰近的半導體及 LED 大廠為主,如三安集團、廈門聯芯等。法人預估 2018 年有三大成長動能,包括半導體先進製程推進、大陸晶圓廠密集完工,車用電子零組件增加、系統驗證等,MA/RA/FA 預估將可同步成長,景氣能見度高,明年具備大幅成長空間,值得納入長線追蹤的口袋名單。

鈺齊 - KY 受惠戶外休閒風 殖利率高本益比不高

另外一檔股價已領先修正四個月,但營收表現較去年同期明顯好轉的個股是鈺齊-KY(9802),鈺齊 - KY 為兩岸知名的專業鞋代工廠,產品結構以戶外功能鞋為主力 (例如雪靴、登山鞋、打獵鞋、戶外探險鞋等等)。產品與國際知名品牌 GORETEX 關係緊密,多數生產工廠皆通過 GORE-TEX 認證。

其五~十月合併營收年增率皆為正數,尤其九月合併營收年增 70.9%,十月年增為 62.96%,顯然相較於去年出現明顯成長,主要增長動能來自非中國區 (柬埔寨及越南),新增產線之正式量產等擴產效益帶動下,整體業績表現持續創下同期歷史新高。

目前鈺齊 - KY 接單能見度已達到明年第一季,且進入春夏款產品出貨旺季,根據鈺齊 - KY 表示,客戶秋冬款產品的訂單維持年增 20%的強勁成長動能,根據過去鈺齊 - KY 月營收的歷史走勢觀察,通常十一~十二月營收會因新款產品出貨而逐步走升,而今年在訂單強勁、新客戶持續增加挹注之下,七~八月淡季營收不淡,九~十月業績更是年增達到 60%以上,大幅優於市場預期。

今年第三季在新產線與新人員投入下,初期有學習曲線瓶頸,所以第三季的毛利率與獲利率受到影響。

而第四季開始暫不會有新產線的投入,產品組合仍是維持與前三季相當下,預期單季毛利率將可望較第三季明顯回升,估季毛利率可達約 20.8%,單季每股獲利有機會挑戰二元以上,2017 年每股獲利預估約 6.5 元,目前本益比不高,公司股利政策以現金為主,屬於高殖利率族群,值得追蹤。

來源:《理財周刊》 900 期

更多精彩內容請至 《理財周刊》

上一篇

下一篇