鉅亨網新聞中心

作者:白富美

《哆啦 A 夢》卡通裡,大雄有來自 22 世紀的機器貓「哆啦 A 夢」 (Doraemon)的協助,生活各種疑難雜症都能迎刃而解。現實生活裡,理財機器人讓理財難事變容易了,還有可能讓投資「多啦 A 猛」

2017 年堪稱是台灣理財機器人元年,銀行競相推出這項理財服務搶奪年輕族群,基金業者也加入戰局,台灣基金業者理財機器人服務,千呼萬喚終於出來了。

復華投信在 9 月最後一周宣布推出投信界首創、自主研發理財機器人服務─「強勢通」與「低點通」,大拇哥投顧、基富通證券、野村投信等業者也都鴨子划水,忙著打造自家理財機器人。

Google Deep Mind 團隊的 Alpha Go 機器人打敗棋王,新聞熱議、加上市場的「造神」,金融科技(FinTech)廣泛運用裡,理財機器人將搶走理財顧問工作?理財機器人穩賺不賠?理財機器人這幾年才崛起,沒有經過空頭試煉,沒有因應市場閃崩、2008 年全球金融海嘯這種危機的能力?各種揣測和負評,不脛而走。

理財機器人到底是什麼?別以為提供這服務的金融業者,會派出 Pepper 或美女機器人 Geminoid 來迎接客人,它實際上是一種線上投資平台,沒錯!就是你可以用個人電腦(PC/NB)、平板或手機,只要連上網路就可以上線執行投資大小事,所以別想的太複雜。

理財機器人是一種俗用說法,依投信投顧公會對其界定:這是一種自動化投資理財顧問,或稱「機器人投資顧問」(Robo-Advisor),是一種線上投資平台,提供線上操作介面由投資人自行操作,並以電腦演算法為運算基礎,結合投資人所提供之所得、年齡、投資目標、風險承受度等資料,提供投資組合建議。

投資人可據以自行下單,或由該平台自動進行投資管理;部分自動化投資理財顧問業者,提供投資人自動投資(即類似全權委託)之服務。在此種模式下,僅有極少(或全無)人力之參與,能降低過去人為誤導或誤判之情形;加上電腦程式可快速大量解決各類數據運算,自動化投資理財顧問業者得以提供一般投資人低門檻、低費用的投資理財顧問服務。

根據 Bloomberg 之估計,截至 2016 年底,美國機器人投資顧問業者之資產管理規模可達到三千億美元。展望未來,德勤會計師事務所(Deloitte)綜合各方數據指出,至 2020 年底,透過機器人投資顧問所管理的資產規模則可能達到 2.2-3.7 兆美元,2025 年可望持續攀升到 16 兆美元。

德勤的研究顯示,目前全球 15 個國家、近百家的理財機器人公司,華爾街銀行和美國知名基金業者相繼投入(併購理財機器人公司)提供這方面服務,數字會說話,理財機器人已是大勢所趨。

美歐金融業者提供傳統的理財服務不只是門檻高,投資和顧問費用也不低,理財機器人提供一般人另一種低成本和低門檻的理財管道,讓金融服務更普及化,達到普惠金融目標。

台灣理財機器人卻是專門服務高資產客戶的瑞士銀行拔得頭籌,過去一年多來大打廣告和做活動,打響理財機器人的概念。今年王道銀行和中信銀也跟著推出自家理財機器人,很多研究或媒體報導,多半都愛以富人採用理財機器人為訴求,強化市場對這項新服務的可信度,與美歐潮流略有差異。

上網研究一下國際知名的理財機器人平台,網站簡單易明白的設計,輸入電子郵件信箱就可以開立自己帳號,一窺網站服務內容,再回答七、八個問題,通常是你個人年齡收人和欲達成理財目標等,機器人就可以為你設計個簡單投資模組。若要執行自動投資理財服務,必須提供報稅編號(個人 ID)、銀行等更多個人資訊。

這些理財網站得以受歡迎,關鍵在提供低成本、低門檻的理財服務,依據客戶提供資訊和風險胃納,提供客製的投資組合,惟投資標的建議有股票、基金和 ETF,絕大多數是推薦 ETF,主要在降低投資總成本。

台灣理財機器人剛在起步,從各家金融機構提供服務看來,瑞銀的門檻至少要 25 萬美元,王道和中信銀沒有門檻限制,還搭配免申購基金手續費的優惠,至於投資標的雖有 ETF,但推薦以主動式基金為主。

理財機器人市場要做大,需要更多金融業者參與,透過市場良性競爭,才能達成普惠金融境界。銀行之外,基金業者中推出理財機器人的目前只有復華投信的「強勢通」和「低點通」,大拇哥投顧推出評估基金未來績效和境外基金投資組合的資訊平台,但沒有提供投資交易執行功能,至於其他業者還在加緊開發。

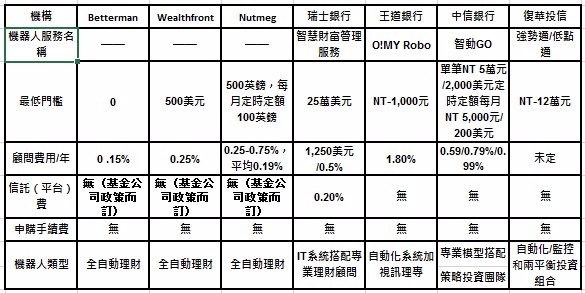

在這裡,我們將國際知名理財機器人平台,與國內已開辦相關業務的金融機構,比較自動智慧理財服務的差異。

資料來源:相關業者網站

上述表格一攤開,台灣理財機器人剛起步,與最早成立的美國 Betterman 還有很大進步空間,比較值得鼓勵的是這類理財服務,不再採取逐筆收取手續費的佣金制,有的也沒有信託費,改採管理資產的收取固定年費,惟總費用率仍相對國際高。至於服務門檻上,台灣還有進步空間。

至於理財機器人精髓,投資組合、市場監控和投組再平衡部分,目前僅有復華投信已與國際接軌,惟其門檻相對較高,要新台幣 12 萬起跳,其他投資成本(如申購手續費和信託費)則相對具有優勢。至於投資標的,銀行和國際平台可投資範疇廣泛,惟多以 ETF 為主,復華投信可投資標的,初期僅有復華發行基金,未來將再擴大到代銷基金。

台灣理財機器人啟動了,上線初期,功能尚未臻健全,但在費用上,有些業者服務是很有競爭優勢,這是台灣投資人之福,帶動台灣財富管理市場愈趨良性發展。

上一篇

下一篇