鉅亨網新聞中心

眾所矚目的「年金改革」新制預定 2018 年 7 月上路,除了軍公教人員持續關注後續的影響外,也引發國人對於退休金議題的熱烈討論。由於台灣勞工的平均所得替代率僅為 45%~60%,距離經濟合作暨發展組織(OECD)建議,要維持退休前生活水平的 70% 還有一段差距,因此如何提高所得替代率,透過投資理財進行退休規劃,已成為多數民眾的共識。

此外,台灣已進入少子化的社會,如何做好子女教育基金的準備,亦是現代父母重要的課題,尤其是近年來,學費和物價不斷攀升,加上薪資成長緩慢,如果能夠提早規劃,以「專款專用」的方式拉長準備資金的時間,才能確保擁有充足的教育費用。

不過,根據中華經濟研究院最近的調查發現,大部分民眾最擔憂退休金的準備不足,但卻有近 57% 的未退休民眾目前並無額外準備退休金的計畫,顯示未來恐怕有很多勞工將面臨退休金不夠用的情況。柏瑞投信表示,隨著高齡化社會的來臨,民眾若想要維持理想的退休生活水準,必須要未雨綢繆並選擇合適的理財工具來實現退休的計畫,例如透過共同基金或是類全委保單等。

觀察今年來全球金融市場在景氣持續復甦的環境下,呈現出股債齊漲的格局,然而隨著許多成熟和新興國家股市紛紛來到波段高點,而美國聯準會(Fed)維持緩步升息的基調不變,只要國際政經局勢稍微出現不確定的因素干擾,都有可能造成市場的波動。面對未來債券收益可能越來越低,但股市高檔震盪越來越劇烈的環境,想要建立一個令人滿意的投資組合也越來越不容易。

柏瑞投信表示,如果想要提高整體投資組合的效益、因應全球利率環境逐漸正常化,不能只靠單一資產或是單一收益來源,而是應該尋求「特別收益」的投資策略,亦即在投組中同時納入「特別股」和「高收益債」的資產配置。

由於特別股具有股價波動度相對普通股要低,卻又類似債券能夠提供派息,而且多數特別股發行公司擁有投資等級的信評,和其他資產類別的相關性也偏低等 4 大特性,堪稱資產中的「最佳綠葉」,可以和投資人手上的高收益債資產相得益彰。此外,「特別收益」投組的策略還有 3 大優勢,可因應不同人生階段的財務需求,像是準備子女教育金或是退休金的規劃:

優勢 1、收益相對較高:如果從全球主要資產的殖利率水準來看,根據彭博顯示,截至 9 月 19 日,美銀美林全球高收益債指數和美銀美林固定利率特別股指數的殖利率都超過 5%,可提供投資人相對較高的收益。

優勢 2、波動相對較低:根據 Lipper 統計,相對於其他主要資產像是美國股票和全球股票,全球高收益債和特別股指數的波動度約 4%*,有機會降低市場震盪的風險。

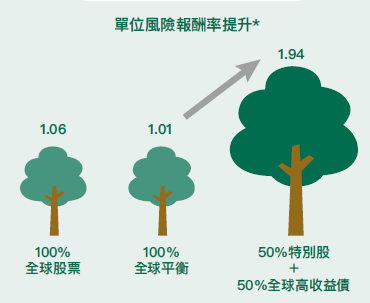

優勢 3、效益相對較佳:特別股搭配全球高收益債的投資組合,可依市場動態調整配置,有助於投資效率再升級。如果以 50% 特別股搭配 50% 全球高收益債作為投資組合,則單位風險報酬率可提升至 1.94(見圖一)。

為什麼特別股加上高收益債能夠帶來「特別收益」?柏瑞投信表示,因為特別股和高收益債的資本結構大不相同,一般說來,特別股不但擁有比高收益債更高的信用評等,違約率也相對較低,但卻能提供相當於高收益債的殖利率水準,而且跟高收益債的相關係數亦不高,如果適時把高收益債加入特別股的配置就有機會提高投組的整體效益,但仍須留意高收益債和特別股市場仍有波動風險。

圖一、「特別收益」投組的效益相對較佳

資料來源:Lipper、美銀美林及柏瑞投信,以美元計價,統計期間:2014/6/30~2017/6/30。特別股:美銀美林固定利率特別股指數;全球高收益債:美銀美林全球高收益債券指數;全球平衡:60%MSCI 世界指數 + 40%Barclays 全球債券指數;全球股票:MSCI 世界指數。此績效不代表實際投資結果。* 單位風險報酬是指,投資人承擔每單位風險,所創造出的報酬,數值「愈高愈好」。

註:* 資料來源:Lipper、美銀美林及柏瑞投信,以美元計價,統計期間:2014/6/30~2017/6/30。特別股:美銀美林固定利率特別股指數;全球高收益債:美銀美林全球高收益債券指數。此績效不代表實際投資結果。

上一篇

下一篇