鉅亨台北資料中心

隨著北韓在 8 月 29 日及 9 月 14 日兩度發射導彈飛越日本上空,進一步加劇了朝鮮半島的緊張情勢,不意外的地緣政治成為九月份經理人的目光焦點,從九月份的全球基金經理人調查報告中,多數經理人認為北韓的政治情勢不安已經成為重要的尾端風險,而相較於目前的波動性指數仍在低點,將近三分之一的經理人也表示地緣政治可能成為驅動年底前波動度上升的因素。而經理人認為最佳的避險工具首推做多美債 (29%)、其次為做多避險日圓 (25%),這也激勵了先前的日圓空單部位回補,日圓回到了睽違 18 個月以來的中性水準。

而在近期受到多位華爾街重量級人士抨擊的比特幣,更在上週受到大陸官方表態叫停虛擬貨幣交易平台下,週線出現重挫,做多比特幣首度成為擁擠交易的首位 (26%),擊敗已經蟬聯四個月的做多那斯達克指數(22%) 及第三名的放空美元(21%)。

股市:做多新興市場相對美股 大勢所趨

儘管北韓情勢升溫,但經理人維持對未來 12 個月經濟看法將是較高增長及較低通膨的金髮女郎經濟、並透過持有偏高的現金水位,靈活調整區域及類股的持股維持彈性,透過減碼美股、加碼歐股及新興市場股市來調整整體曝險,美股相對新興市場股市的配置已來到減碼 75%,是 2007 年 11 月以來的最低配置。

產業配置方面,市場聚焦美國聯準會是否在九月宣布縮表計畫的細節,以及歐洲央行十月宣布縮減購債計畫的動向,儘管短線在通膨壓力不大以及避險買盤強勁下,壓抑殖利率,牽動銀行股多方部位下滑,經理人轉而加碼蘋果新機題材旺及產業旺季來臨的科技類股,科技類股的淨加碼比例從上月的 24% 一舉躍升為 36%,拔得頭籌。經理人整體延續上月看法,持續看好前三大產業為景氣循環類股的科技、銀行及新藥研發動能強勁的醫療類股,而防禦型產業如公用事業、電信及先前受到颶風影響產能的能源業則為前三大減碼產業。(表一)

富蘭克林坦伯頓成長基金 (本基金之配息來源可能為本金) 經理人諾曼 ‧ 波斯瑪表示,自 2009 年以來全球股市的多頭格局已長達八年,儘管評價面已經不像過去那麼便宜,但美歐央行的貨幣正常化過程仍將透過預期管理及循序漸進的步伐,有利支撐全球股市的多頭格局續航。展望未來,在全球股票牛市趨於成熟的環境下,精選持股則更顯重要,美國股市整體的評價水準並不便宜,也沒有完全反映美國政治及市場風險,而歐元區第二季 GDP 年成長 2.2%,區內經濟展現出廣泛的復甦力道、股價相對便宜及政治風險降溫,更有助於歐盟未來的整體性,另外,新興市場的經濟回暖及結構性改革持續推進,有助於新興市場的長期經濟展望,投資團隊持續看好美國以外的市場表現。

富蘭克林坦伯頓亞洲成長基金經理人莫家良表示,對比美國川普總統醫改、稅改等政策改革進度落後,亞洲國家在結構性改革方面取得實質進展,中國供給側改革、國企改革及去槓桿,南韓政府相當努力地在推動財閥改革,印尼有非常自律的財政政策,因此當商品價格 (如煤炭) 回升時,政府有更多的資金來進行基礎建設投資,加上印尼現在只有 20% 的人口使用銀行、滲透率偏低,未來潛力很高,看好印尼的工業及銀行業,整體來說,我們持續看好新興亞洲的成長契機。

富蘭克林坦伯頓科技基金經理人強納森 ‧ 柯堤斯強調,科技股評價面具吸引力,目前科技股預估本益比約 18 倍,與史坦普 500 指數相當,然而,科技產業相較於多數產業擁有較佳的成長性、較高的利潤率及良好的資產負債表。我們認為科技需求將維持強健,許多科技以外的產業試圖擁抱由科技帶動的數位轉型,以更貼近他們的消費者及員工。由於科技基金在配置上側重於重要的結構性成長題材,即使在景氣趨緩的情況下,預估仍可望有優於大盤的表現。

債市:美債殖利率低點現 新興市場匯債齊揚

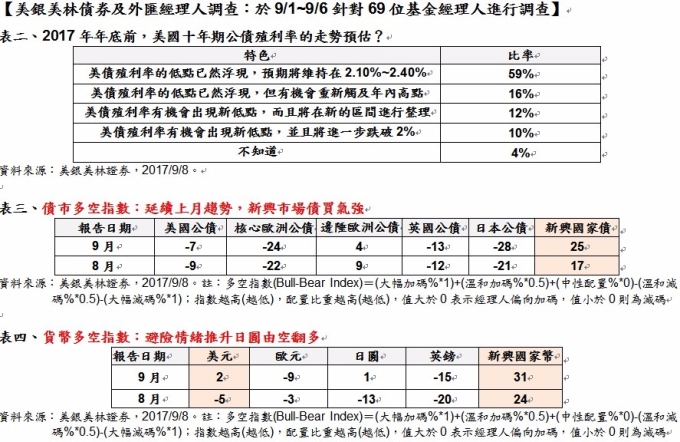

隨著北韓情勢不安,地緣政治疑慮拉低十年期美債殖利率一度跌破 2.10% 的大關,不過,高達八成的經理人也表示債市目前的評價面已經趨於昂貴,美債殖利率 2.10% 應為年內的低點,後續區間上看 2.10%~2.40%,經理人持續偏空看待美債,而在財政改革缺乏進度的情況下,未來的升息步伐將較為緩和,2018 年預估僅有 1~2 次的升息機會。歐洲部分,多數經理人預計歐洲央行將宣布把每月的資產購買規模從現行的 600 億歐元降低至 300~400 億歐元,並在 2018 年下半年或 2019 年上半年進行首次升息,偏空看待核心歐洲公債及微幅看多歐洲外圍國家公債。而新興市場在基本面大幅改善及美元偏弱的格局下,看多新興債的部位已經持續升溫,穩坐今年以來各券種的看多首位。(表二及表三)

匯率方面,隨著歐元短線強勢,越來越多的經理人認為歐元已經高估,而認為美元低估的經理人也來到 2014 年 12 月以來的高點,美元部位較上月由空翻多,歐元部位則小幅減碼,新興市場貨幣則在強勁的資金流入下,經理人雙雙偏多操作新興市場債及貨幣。(表四)

富蘭克林坦伯頓全球債券總報酬基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人麥可.哈森泰博表示,市場相當關注聯準會升息的速度及幅度,但對於開始縮表時可能伴隨的狀況卻著墨不多。相較於美國升息,新興國家當地公債具有較高債息的優勢,將持續吸引買盤進駐,部份新興市場如巴西正強力打擊貪汙、阿根廷在新總統馬克里的帶領下進行大規模改革,重新回歸市場機制,印度總理莫迪也不遑多讓、大刀闊斧的進行稅改並與央行聯手穩定通膨。許多新興市場國家基本面正在好轉,改革措施也將在未來幾年開花結果。投資團隊看好具備改革及基本面好轉的市場,適度布局迦納及埃及以拉高債息,並透過放空美國公債以應對美國升息的可能影響。

【美銀美林股票型經理人調查:於 9/1~9/7 針對 181 位基金經理人進行調查】

(資料來源︰美銀美林證券、2017/9/12,訪問期間為 9/1~9/7,受訪對象為全球 181 位基金經理人,代表約 5490 億美元的資金流向)

(以下表格揭露截至 2017 年 9 月和之前過去 9 個月份的歷史數據)

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇