鉅亨網編譯許光吟 綜合外電

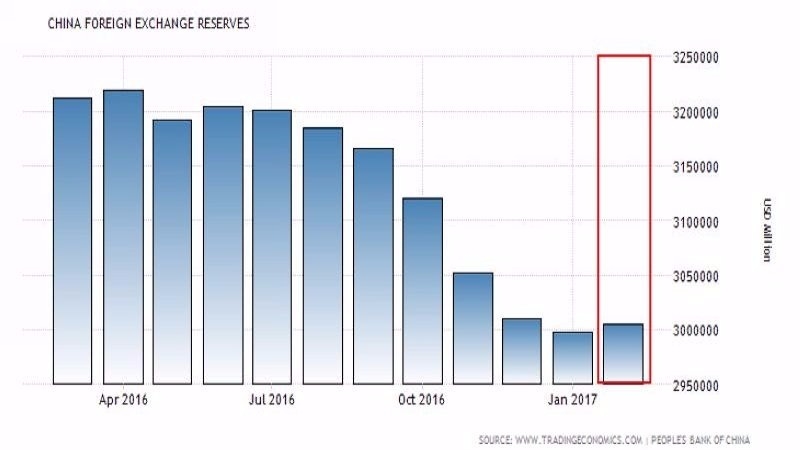

週二 (7 日) 中國人行 (PBoC) 公布二月份外匯存底餘額為 3.0051 兆美元,市場此前預期二月份中國外匯存底,將進一步跌至 2.9690 兆美元,但數據公布二月份中國外匯存底不僅未出現進一步下跌,甚至還結束了「連八跌」的下跌趨勢,升回 3 兆美元整數大關。

此前一月份中國人行公布外匯存底餘額驚現跌破 3 兆美元的整數大關,來到 2.9982 兆美元,創下連續八個月下跌之紀錄,但週二 (7 日) 中國人行公布二月份外匯存底卻出乎市場預料的升回 3 兆美元關卡上方,中國外管局對此解釋,這主要是因為跨境資金的流出壓力,在上月已有所緩解。

中國外管局指出,統計至 2 月 28 日止,中國外匯存底規模為 3.0051 兆美元,比一月份小幅回升 69 億美元,月增率為 0.2%。

中國外管局進一步表示,隨著中國經濟的增長動能進一步回穩,故跨境資金的流出壓力在上月出現緩解,而展望後市,由於目前國際金融市場前景不確定性仍高,故外匯存底仍可能在「波動中趨向穩定」。

然而值得注意的是,上週日 (5 日) 中國外匯局局長潘功勝,曾在本屆全國人大會議開幕之前接受媒體專訪,潘功勝認為,雖然近一年來中國外匯存底出現了顯著下滑,但其實中國外匯存底的規模仍是相當充裕,同時潘功勝更強調,外匯存底若死守「整數關卡」並沒有什麼意義。

據外匯存底的定義上來看,外匯存底即為某個時點、某個國家所累積的外匯總量,而外匯存底的來源主要有二:(1) 貿易順差 (2) 外資淨流入。

從以上這兩大外匯存底來源來看,這意味著央行手中的外匯存底,主要是由市場流入所累積,央行一手自市場收進美元、另一手就必須向市場放出等值的本國貨幣,央行基本上僅是替市場「保管」這些外匯,故外匯存底水平的高企,即意味著一國央行必須「被動的」釋出更多的本國貨幣,等同對市場造成了「貨幣寬鬆」之現象。

據中華經濟研究院特約研究員吳惠林教授對此指出,以過去台灣的實證研究為例,在顧慮出口收入的變動性,以及掌握部分外匯作為機動地購買國防器材之需要,也不宜超過進口值的百分之四十。

吳惠林教授進一步表示,另外也有一套實證研究可以衡量外匯存底之「最適水平」,即為以 GDP 的 60% 或三至六個月的進口值為衡量標準,但是吳惠林教授強調,實際上一國的外匯存底難有精確的「最適量」,但可以肯定的是,「適度就好」的說法可以接受,但「越積越多」絕對不是好事。

上一篇

下一篇