突破行情下的期權交易策略

鉅亨網新聞中心

在此之前,討論了牛市以及熊市行情下的期權交易規則的設計,如牛市行情下我們根據對牛市的不同預期給出了牛市價差規則、帶式期權規則等。如果在預期的這個時間段內,根據現有的基本面和政策面情況,我們預期標的物行情的將要發生較大的變化,但是方向不明確,要么就是較大幅度的上漲,要不就是較大幅度的下跌,即是一個突破的行情。那么在這樣的行情下,我們怎么樣利用既有的期權進行設計獲得預期收益呢?

突破行情下的期權交易規則一般可以歸納為以下四種:底部跨式期權組合(long straddle)、底部寬跨式期權組合(long straddle)、底部帶式期權組合(long strap)、底部條式期權組合(long strip)規則。根據預期的不同,這些規則要明顯區別於前期單邊行情預測下的期權規則,是最經常的使用的規則,更為精確的應該說是最常使用的波動率規則(實際上,我們在期權的實際交易中,更多關注的是期權的隱含波動率,而不是期權本身的交易價格),均適用於波動率較大且行情方向不明確的預期。同樣在突破行情的預期下,預期程度的不同實際中構建的規則組合也是不同的,以下分別進行討論。

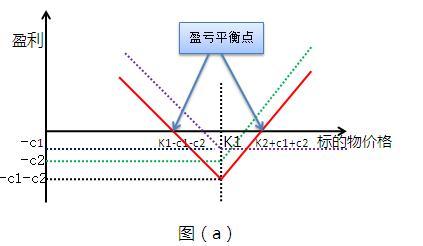

面對即將公布的政策,假設投資者預期標的物價格將發生較大的變化,但不明確是利好還是利空,為了在此次政策面訊息公布下能獲得單邊行情的收益,又不愿意承擔損失的不確定性,將損失有效的控制在一定范圍內,此時投資者可以進行如下操作:買入執行價格為k1的認購期權,同時買入相對應的標的物、執行價格、到期日相同且數量也相同的認沽期權,形成的組合收益曲線見圖(a)的紅色曲線所示,初始凈支出為權利金(c1+c2),這樣的組合稱為底部跨式期權組合規則(long straddle)。

從上圖不難發現,如果政策面訊息的力度不像預期那樣強烈,標的物價格僅僅是小幅波動的話,標的物價格上漲或者下跌帶來的盈利可能達不到投資者初始支付的權利金,此時投資者就會面臨虧損;只有標的物價格上漲或者下跌的幅度超度初始支付的權利金(c1+c2),投資者才會盈利,標的物價格上漲或者下跌的幅度越大,投資者獲利就越多。最大損失是所支付的權利金,最大收益沒有上限,盈虧平衡點分別為期權執行價格-權利金(k1-c1-c2 )、期權執行價格+權利金 (k2+c1+c2),如果標的物價始終在區間[k1-c1-c2, k2+c1+c2]內,投資者的凈利潤就是負的。

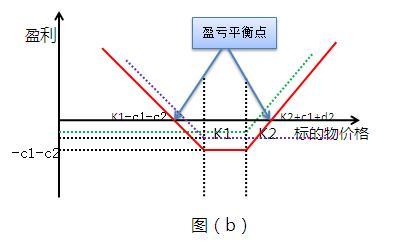

對於寬跨式期權組合(long straddle),可以認為是跨式期權組合規則的升級,構建寬跨式期權組合規則的投資者應進行如下操作:買入執行價格為k2(一般大於當前的標的物價格)的認購期權,同時買入數量相同的相對應的標的物、到期日相同、執行價格為k1(一般小於當前的標的物價格)的認沽期權,形成的組合收益曲線見圖(b)的紅色曲線所示。初始凈支出為購買看漲和看跌期權的權利金支出之和(c1+c2),最大損失是所支付的權利金,最大收益沒有上限,盈虧平衡點分別為期權執行價格-權利金(k1-c1-c2 )、期權執行價格+權利金 (k2+c1+c2)。寬跨式期權組合規則的操作比跨式期權組合低,但需要標的物更大的波動才能實現損益平衡甚至獲利。相比較跨式期權組合規則,寬跨式期權組合更適用於為中、長線的設定規則。

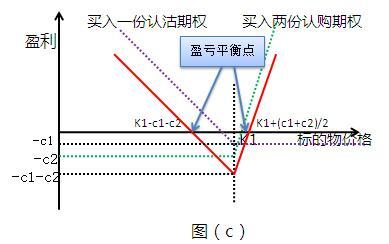

雖然投資者預期標的物價格未來將要發生較大的變化,要么是較大幅度的下降,要不就是大幅度的上升,但投資者認為不管是上升還是下降,都堅定的預期其上升的速度要大於下降的速度。這種預期下,如果投資者實行上述的跨式或者寬跨式期權雖然能夠實現單邊行情下的收益,但不能夠較好的利用上升速度大於下降這個預期,擴,進一步擴大可能獲得的收益。為了更好的利用預期,這個時候投資者可以進行如下的操作:買入一份執行價格為k1的認沽期權,同時買入兩份相對應的標的物、執行價格、到期日相同且的認購期權,形成的組合收益曲線見圖(c)的紅色曲線所示,這樣的組合稱為底部帶式期權組合(long strap)。初始凈支出為權利金(c1+c2),最大損失為初始凈支出,即權利金(c1+c2),最大收益無上限,盈虧平衡點分別為期權執行價格-權利金(k1-c1-c2)、期權執行價格+權利金/2(k1+(c1+c2)/2)。

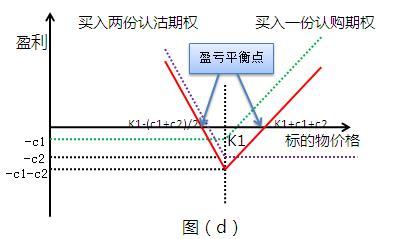

與底部跨式期權對應的另一種期權規則是底部條式期權組合(long strip),該期權組合方式為:買入一份執行價格為k1的認購期權,同時買入兩份相對應的標的物、執行價格、到期日相同且的認沽期權,形成的組合收益曲線見圖(d)的紅色曲線所示,這樣的組合稱為底部帶式期權組合(long strap)。初始凈支出為權利金,最大損失為初始凈支出,即權利金(c1+c2),最大收益無上限,盈虧平衡點分別為期權執行價格-權利金/2(k1-(c1+c2)/2)、期權執行價格-權利金(k1+c1+c2)。該組合適用於投預期標的物價格未來將要發生較大的變化,要么是較大幅度的下降,要不就是大幅度的上升,且投資者堅定的預期其下降的速度要上升的速度。

雖然50etf期權已經上市一月之久,由於上海證券交易所目前采取較嚴格的限倉制度以及50etf期權的成交不活躍等特征,有效實施以上的組合期權規則時機尚不成熟。當然,根據上交所對投資者可申請的交易權限級別的規定,只有具有二級或三級交易權限的個人投資者才能進行期權的買入開倉,僅僅具有一級交易權限的個人投資者是不能實現以上的期權組合規則的交易。所以如果投資者想要擁有買入開倉的交易權限,還應當積極的熟悉期權知識,達到二級的投資者知識測試中規定的合格分數,並具備相應的期權或者金融期貨、融資融券等交易經歷

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇