〈鉅亨主筆室〉人行大買日債!中國在想什麼?

鉅亨網總主筆 邱志昌博士

壹、前言

到底是雞生蛋?還是蛋生雞?是因為經濟會衰退,全球投資銀行轉進債券,才會使得債券殖利率下跌、價格上揚?還是會因為預期 Fed 將升息,而使債券殖利率攀高、債券價格下跌?最後會因為殖利率大漲,貨幣市場利率升高、而使企業經營成本上揚,經濟陷入衰退?何者為因?何者是果?經濟學會讓人霧煞煞最重要原因是;當它被用於不一樣的人身上就有不一樣詮釋;最後變成馬後砲、成為事後解釋的學問。就跟之前本文所提思維一樣;預估你我百年後,2116 年我們孫子或是曾孫,他們會念的經濟學,不會只有凱因斯經濟學,而是「中國社會主義經濟經濟學」;這其實是目前最有效率的經濟學。

貳、中美經濟貿易對奕?中國「一帶一路」會勝出!!

中國國務院從來未採信,那些理論派的自由思想,沒放棄以國營事業領導國家經濟;過去十幾年國際投行積極勸進中國政府在經濟上要「國退民進」,最後多被國務院當耳邊風;投行也沒賺到,國營財務整合與民營化的好康。要成就自己未來人生,若完全採別人過去成就經驗,那下場可能是淒涼的。完全採信西方教改的國家,搞得人民家庭怨聲載道、終於自毀技職教育與產業競爭力。而什麼中國政治民主化工程聲音,也被歐洲主債務危機封口不敢再吭氣;「歐洲福利經濟學」搞出主權債務危機後,差點搞出希臘脫歐、最後竟是不該脫的英國卻脫了。難道這種只吃不做的福利經濟學、最後當然連喜馬拉雅山也會被吃空。現在就看川普如何運用「財政政策」,如何用「凱因斯經濟學」借屍還魂、再發光發熱。

美國川普總統目前挑戰相當大,中國「一帶一路」論壇將在 2017 年 5 月大展身手。俄羅斯普丁總統已先埋單,接下來英國首相梅伊可能跟進。以之前英國先拔腿、由民主投奔共產主義陣營,加入中國主導的亞洲基礎建設銀行 AIIB,接著德國等歐洲國家「連莊跟進」歷史過往;川普瘋狂下的情勢,顯然對中國相當有利。川普用「邊境稅」手段去逼迫企業回流,與中國用「一帶一路」去找歐、亞國家一起共創經濟?何者會勝出?這不用問也知道,「一帶一路」是中國與 AIIB 撥出資金,配合中亞、歐洲與東南亞國家等國合作基礎建設;這是利誘。川普使用「邊境稅」威脅美國本土廠商境外製造,產品進美國要課此稅、叫廠商非得進入美國製造不可;試問是利誘還是威逼有用?這是廢話麻。這也難怪在香港亞洲金融論壇 AFF 上,匈牙利經濟部長開口閉口多是中國。

以政治與經濟正常互動關係論,政治應為人民福祉服務;貨幣政策也是為經濟服務,貨幣政策雖也負推動企業轉型升級責任。但寬鬆與緊縮貨幣政策效果是對稱的嗎?除非該產業泡沫化,如房地產大漲時搞出民怨出來;否則不至於成為經濟發展打手,搞緊縮貨幣去弄垮房地產;這對誰多沒好處。根據鉅亨網引用 CNBC 報導,曾有「債券天王」封號葛洛斯先生認為,近期全球央行 Fed 與 ECB,多不可能縮減資產負債表規模;一旦減少貨幣供給量 Money Supply,則貨幣市場均衡利率上揚。美國 10 年期公債殖利率上揚,美國經濟將陷入衰退階段。當然若景氣復甦速度加快,企業對貨幣需求增加;Fed 恐怕也不敢再火上加油,反而會緩和升息幅度。怕的是景氣復甦速度太慢,Fed 也不敢升息、而使殖利率下降。

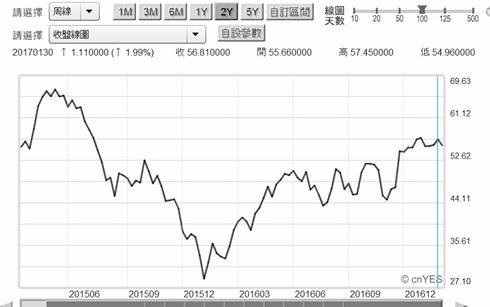

但也別忘影響債券價格的因素、還有通貨膨脹 Inflation。會逼使 Fed 不顧經濟成長與否,一定要升息的唯一誘因就是通貨膨脹;其量化指標就是消費者物價指數 CPI 年增率。如果 2017 年開始後,每月美國 CPI 年增率多超過 2%,則 Fed 無論 GDP 成長速度如何,就一定得按步就班去升息。除核心物價租金與工資外,CPI 分類為能源與食物價格。目前油價趨勢是平穩的在區間遊走,如北海布侖特油價,2017 年 1 月 30 日收盤價格為 56.81 美元 / 桶、多在 50 美元 / 桶以上。債券殖利率的確是景氣與政策領先指標,但因果關係是由經濟景氣發展所決定;沒有經濟復甦預期、殖利率就不會上揚。而促成殖利率揚升或下跌誘因,除經濟成長率外、還有通貨膨脹。綜上所述,貨幣市場利率升降會影響債券殖利率;而債券殖利率又是貨幣政策預期指標。而貨幣政策又會干擾貨幣市場利率,三者形成一種循環圈、互相影響;你泥中有我,我的泥中也有你。

叁、糾纏不清、剪不斷、理還亂的中、美、日國債關係?!

除了油價波動外,會造成 CPI 上揚的還有食物類價格。就台灣來講,自 2016 年第四季開始茶、米、鹽、油、醋,連水果價格多開始波動;五根香蕉可以買一個排骨便當?香蕉有這麼營養?怎麼會笨到現在才知道?現在鄉下年輕農夫正瘋著種小番茄,過年時回鄉下吃小番茄吃到怕。世界上唯一不變的定律,就是每件事多會變;觀念與價值也多不是我們所想的那樣。例如現在台灣年輕農夫,收入比上班領階級多的人還真不少呢。還有我們頻頻聽、或看到中日必定會發生釣魚台戰爭?但事實根據 2016 年統計,大陸目前已成持有日本政府國債最多國家;是人民銀行發瘋神經錯亂?拿資金援助日本自衛隊、來對中國解放軍開打?人民銀行在 2016 年買進日本國債,總計金額約為 11.2 兆日圓;華爾街日報認為,這是因為 2016 年 1 月 29 日,日本央行實施負利率效應使然。而人民銀行在此同時卻大拋美國國債,2017 年初中國外匯儲備已經降到 3 兆美元以下。反倒是現在日本還以每月 1,500 億美元速度,增加美國國債持有,成為全球美債最多持有國家。這無異形成三方互相控股的國際債券共同圈,其中最優勢的應是中國;因為它目前國債還沒成為人家手上嘴邊肉;中國控制日本國債,日本去搞美國國債;這等於美國間接讓中國當債主了。

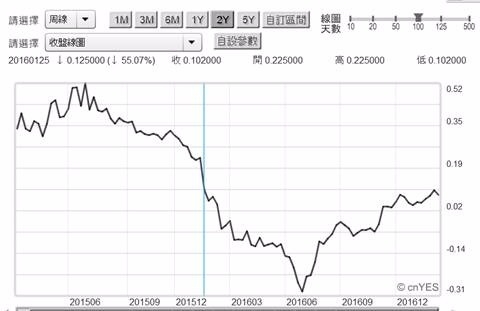

由圖四,日本 10 年期國債殖利率周曲線圖;當日本央行實施負利率政策時,國債殖利率約為 1 月 25 日那一周 0.102%,而在負利率宣告後,曾在 2016 年 7 月 4 日那一周,出現 - 0.293% 的負殖利率。以現在回顧,在這段期間日國債價格上揚,應該是得力於中國大陸的買盤。但依據目前演變趨勢檢視,如果人民銀行在 2016 年操作的是短線,則其績效必定相當優異;但若持續多頭操作,則當時賺到帳面盈餘可能現在又吐回去了。日本國債短線最好賣點是在 2016 年上半年,當全球央行多在詫異,為何日本央行大搞負利率、但日圓兌換美元匯價卻大幅升值時;這原來是中國人民銀行傑作,錢進日本買國債去了。人民銀行真會算計,它自己大賣美國國債、但卻大買日本國債;而日本又是美國最大債主。

這可能是有「日圓先生」之稱,前日本財長神原英資先生,近期為何信誓旦旦未來日圓兌換美元匯率,還會再顯著升值原因;不是日本負利率政策又失效,可能是國際大國匯率的政治協商又要來了。近期倫敦英國經濟學家就有「廣場會議還魂」預言;英國認為日本企業還會再度成為美國貿易逆差代罪羔羊。因為川普上任後,對美國約 41 年來的貿易逆差已煩到快抓狂、不勝其擾、每天碎碎念。因此美國商務部長喊強勢美元、川普硬是把美元指數給做弱下來。這樣搞到最後,只好去找一或多個國家來當代罪羔羊,請它們把過去在美國內需市場所賺到的利益給還回去。

伍、結論:驚悚的假說驗證、一定得請它去投 SSCI 等級期刊!

這又是中國、日本與德國等工業國責任了:再搞下去不就又是 1985 年「廣場會議」協商翻版。英國還真得為安倍晉三夫婦禱告,因為這對台灣的好朋友,2 月 10 日已經去華府見過川普大哥;日本想要趕快拉緊美日關係。但日本與中國多要小心,因為會亂狂吠的獵犬,通常是分不清楚是非曲直的;拿槍的黑道也見到黑影就會開槍先示警,管你是警察還是同路人。以日圓兌換美元會率曲線圖檢視,日圓最低價在 118.16 兌換 1 美元。就在 2016 年 12 月 14 日、葉倫阿姨二次升息後由貶轉為升值;反正川普當選後日圓就強給川普做面子。

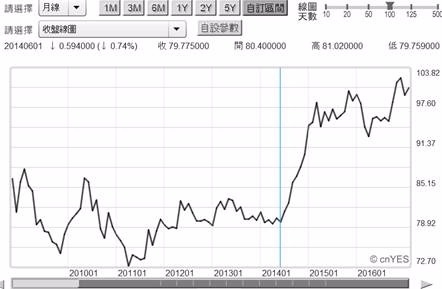

如果這次川普想再導演一齣廣場會議,其難度已經相當高了。因為中國人民幣貨幣的國際化發展,已使 IMF 快沒指責與談判籌碼;人民幣是先自我改革了斷才進 SDR,不像日圓是先進了 SDR 再升值。比較驚悚的見解是,近期英國「貨幣金融官方論壇」(Official Monetary and Financial Institutions Forum,OMFIF) 統計研究成果「分享」說?不那應該叫「恐嚇」。研究團隊依歷史經驗指出,若美元實質匯率指數每年上揚 10%,之後的第一年多有崩跌危機。這是可接受的 Accept 的「假說」(Hypothesis)?以圖六檢視,2014 年 6 月 1 日這波美元指數起漲點數為 79.77 點,上揚一成為 10%、那就是增加 7.97 點為 87.74 點囉?一年後?那不就 2015 年中就得崩跌一次?但這種情節倒也沒在 2016 年發生;使用這些數據驗證,可能無法接受 OMFIF 假說。我們建議 OMFIF 研究團隊,最好是運用計量經濟學方法,再將論文多次修正,搞個兩、三年後將成果投到 SSCI 期刊上,就會有說服力啦;台灣的博士念個 7 年以上者眾,不就是為了 SSCI?

在過往貨幣史上,美元「製造履歷」及情史非常豐富;從布列敦森林會議開始,到 IMF 開放準備貨幣種類為 SDR、尼克森對美元兌換黃金喊卡、美元信用破產、特里芬難題等等;美元製造的麻煩特別多,但沒有它呢?那是全球貨幣麻煩會更多。物換星移,強勢貨幣會隨時代變遷而改變;但由於多有相對制衡與兌換關係存在,目前美元指數在 100 點左右應是穩定狀態。OMFIF 假說可能是美元指數爬到 120 以上時才會發生?反正美國欠日本與中國債務不少;日本欠中國的債務也多,大家多是對方債務與債權人。美元崩跌倒大楣的不會只是川普那一國,日出日落、聞雞啼做股票,賺到錢是自己超厲害;賺不到錢就怪證所稅、怪兩岸關係、怪低成交量、就是怪不到自己身上去!!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇