站在歷史的門檻上(三):保險未來的技術路線圖

鉅亨網新聞中心

作者簡介:王和,中國人民財產保險股份有限公司執行董事、副總裁。

(根據作者在第二屆保險資訊化線下論壇上的發言稿整理)

面向未來的四大技術

在談技術之前,先分享兩個觀點,這是我近年來一直“推銷”的兩個觀點,希望對大家有所啟發:

第一個觀點是:未來必然屬於基於新技術創新應用的模式創新。這里面有三個“新”,一是新技術,二是創新應用,三是模式創新,即新模式。我們不妨看看近年來發生的所有變革,“無外乎”是基於這三點:第一,一定是有個新技術的出現,第二,一定是有個創新的應用,第三,一定是推導出一個新的(商業)模式。技術是“觸發點”和“引爆點”,因此,掌握技術,特別是敏銳地把握前沿技術非常重要,尤其是不要小看那些最前沿的小技術,有的時候,它可能會給我們的行業帶來“意想不到”的重大改變。面向未來,一定要擁有一個開放和與時俱進的心態和思維方式。順著這個觀點,我認為未來的競爭力主要是由三個能力決定的,一個是洞察力,一個是結構力,一個是行動力。也就是從既有的結構中去洞察並發現一些價值洼地,然后,重新結構出一個新的模式,更重要的是能把這個新結構的模式,付諸行動。

第二個觀點是:把握根本,把握未來。這些年,我們非常熟悉,並堅信不疑的一句話是“這個世界唯一不變的就是變化”。有位未來學家,就是曾經一直推廣“這個世界唯一不變的就是變化”觀點的那個人,后來他花了很長的時間全面考察了人類社會的發展歷史,期間還來了中國,最後,他得出的結論是:從更長的人類歷史看,這個世界不變的東西比變化的東西要多得多。所以,我們要重新認識和理解“這個世界唯一不變的就是變化”這句話。我認為,這個世界是千變萬化的,但這個世界更是亙古不變的,變化的是表象,不變的是根本。而世界變化的大趨勢,是由根本性因素決定的。所以,要把握根本,只有了把握根本,才能把握未來。

在這個急劇變化的時代,一定要避免陷入“變”的誤區,變得不知道自己是誰,變得不知道到底要干什么。《金剛經》有一句話:不忘初心,方得始終。西方人講,因為走得太久,所以忘記了為什么出發。說的都是一個的道理,就是人不要被當下的紛紛擾擾迷惑和困惑,要學會把握根本,只有這樣才能夠不忘“為什么出發”,才能夠“得始終”。我們不妨看看過去的30年,是不是或多或少也有這些問題?發展經濟並沒有錯,但發展經濟的“初心”是什么?我們把地下的礦產挖光了,河里的水耗盡了,生存的環境污染成這樣了。發展經濟的根本是為了更好地生活,而現在的結果則是“事與愿違”。更可怕的是“人心”出現了問題,我們讓小小的孩子就學會給老師送禮,讓醫生開刀救命時談錢,這還是我們的“初心”嗎?我們真的要這樣的社會嗎?所以,當下我們特別需要回望一下“出發”,問問並把握那些“根本問題”。

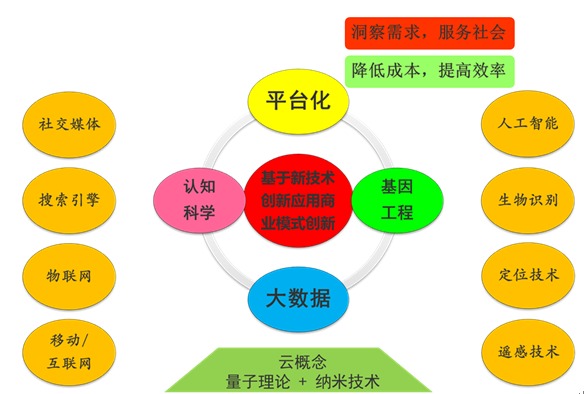

好,回到技術話題。從技術的角度回答“面向未來”的話題,我畫了這張結構圖。

未來的技術結構的核心,就是我前面談的第一個觀點:基於新技術創新應用的商業模式創新,我認為這是技術結構的靈魂。這個核心受到兩個“原動力”的驅動,一個是洞察需求、服務社會。另一個是降低成本,提高效率。所有的經營活動基本上是受這兩個因素驅動的。在這個核心下,有兩個重要的理論基礎,一個是量子理論和納米技術,一個是云概念。在這兩個基礎的支撐下,有四個領域需要特別關注,頂層是平臺化,平臺化是最需要關注的;底層是平臺化后的大數據。“兩翼”是認知科學和基因技術。此外,外圍還有很多技術,如互聯網、移動互聯、物聯網、搜尋引擎、社交媒體、人工智慧、定位技術、生物識別、遙感技術等等。我認為未來的科技發展,基本上是圍繞這么一個技術框架展開。

以上四個領域是最重要的,所有的創新和變革均是由這四個領域展開的,我們略為深入地談一下。

第一個領域是頂層的平臺,特別是平臺化背后的邏輯。因為,平臺化不僅是一個技術問題,更是一個經濟和社會問題。在互聯網的背景下,有兩個趨勢是不可阻擋的歷史潮流,一是經濟的平等,二是資訊的民主。誰要再想以店大欺客是不可能的,誰要再想以資訊不對稱來盈利也是不可能的。在互聯網平臺上,開放、平等、透明、分享、高效是基本特質,平臺就是一個交融、交換、交易的透明場所。這是互聯網時代的精神所在,這也是傳統金融企業需要突破的一個思維定式。如果不能突破,必然會受到挑戰,不管你愿不愿意,因為,這是一個時代潮流。在社會和經濟平臺化的大背景下,需要我們接受並理解許多新概念,比如網絡的社會化、社會的網絡化,還有共生理論。共生理論的根本就是相互依存,互為營養。其實,沒有真正免費的東西,只是一個共生的概念。我們看到所有的“免費模式”,背后一定有一個共生結構存在,最形象的表述就是所謂“羊毛出在豬身上”的概念。平臺的本質是市場的具化和扁平化。因此,未來所有的公司(組織)均面臨平臺化的問題,而這個平臺化,不是我們現在理解的公司內部的平臺化,而是將自身融入整個社會的平臺。與平臺化相關的,還有一個概念是維基經濟學,它是互聯網經濟的基礎和邏輯,即合作、協同與分享,我不展開說了,大家如果有興趣可以去讀讀《宏觀維基經濟學》。

平臺化會帶來很多的變化,無論是社會,還是經濟領域,會出現越來越多不同類型的平臺,以及相應的平臺組織。就經濟而言,這種平臺組織就是商業模式。在這個變化過程中,就保險和金融行業而言,有一個趨勢需要特別關注,即保險和金融將從一個更制度的平臺,走向一個更技術的平臺。傳統金融賴以生存的是各種各樣的制度。面向未來,這些制度將面臨越來越大的挑戰,因為,制度是人定出來的,技術是客觀存在的。制度是相對規定和靜態的,效率往往不高,而技術,特別是應用新技術打造的平臺,往往能夠實現效率的優化和提升。當制度面臨技術在效率上挑戰的時候,技術終將改寫,甚至取代制度。因此,我們有理由相信:未來更多的是靠技術,靠平臺,所以,未來掌握,更敏捷地掌握新技術,就是王者。與此同時,經營的角度看,平臺將改寫人們對定價認識和實踐,從顯性到隱性,從比價到競價,從前定價到后定價,到過程定價和動態定價將成為總體趨勢。

還有一點,對金融保險業而言,也是帶有顛覆性的,就是平臺化時代意味著傳統差價模式的終結,傳統金融業主要是靠價差盈利的,銀行靠存貸差,壽險靠“三差”,這種商業模式是難以為繼的!互聯網行業“逆襲”金融業,都是從“高價差領域”開始的,從根本上講,互聯網挑戰的是金融業的社會效率。因此,金融保險業需要思考並實踐從“差價模式”向“服務模式”的轉型,背后的邏輯是通過為客戶創造價值,提升並彰顯行業的社會效率優勢。

從以往的實踐看,互聯網“逆襲”傳統行業,往往是從邏輯的起點開始,即商業模式,最常見的方式“免費模式”。雖然,現在互聯網金融還不是完全的免費,但至少是通過各種方式,挑戰金融業的效率。對於互聯網的挑戰,我們需要以一種開放和積極的心態去迎接,為什么我們自己在盡情地享用,而且是免費地享用各種互聯網商業模式帶來的便利,如大眾點評、航班管家、百度地圖等,就不能理解和接受別人的挑戰?有人問我,有沒有可能出現“免費保險”?我覺得不是沒有可能,未來,也許是三年,或者五年以后,有可能出現真正意義上免費保險,不是現在的那些“促銷免費”模式,是一種可持續的商業模式。互聯網“羊毛出在豬身上”的經營邏輯,本質上就是一種跨界經營的盈利思維,發現並挖掘客戶的隱性市場價值,通過一種商業模式將其“變現”,在與客戶分享的同時實現自身盈利,保險也完全具備這種條件。

就金融保險業而言,互聯網平臺帶來的另一個重要挑戰是信用。金融是一個信用高度依賴的行業,特別是保險,作為一種射悻合同,更是如此。互聯網對金融保險業的“滲透”是大勢所趨,但與此同時,信用也是一個無法回避的問題,信用問題解決不好,無疑是滅頂之災,將引發社會問題。互聯網的特點就是“虛”,而信用的建立需要“實”,如何處理好這種虛實關係,需要更多的智慧,可喜的是,在電商的發展過程中,已經開展了許多積極的探索並取得了很好的經驗,如淘寶的“買家點評制度”就是一個例子,其核心是建立一個基於信任的生態圈。關於這個問題,凱文凱利曾經說過一句非常經典的話:始於技術,成於信任。即互聯網經濟因技術而起,但最終要靠信任才能夠成事。但更早以前,孔子就說過:民無信不立!

第二個領域是底層的大數據。這個話題,我談過很多了,今天再談四個問題,一是關於“數權”問題,“數權”是指人們基於自身數字和資訊的權利。目前,國家對“數權”的保護是不夠的,我認為“數權”與財產權和名譽權一樣,也應該得到法律保護。但現在“數權”是不受保護的,加上很多人缺乏“數權”意識,如我們在下載各種各樣的app時,就自覺不自覺地將自己的數據資訊暴露在了“光天化日”之下,基本上屬於“裸奔”,沒有任何隱私可言,同時,這些私人資訊在不知情和無償的情況下被利用。所以,我一直呼吁國家要重視“數權”保護問題。二是關於“云管理”問題。大家非常熟悉“云計算”的概念,我認為“云”的概念,不僅是在技術層面,更應該體現在管理層面。就“云管理”問題,我國傳統文化中有一個非常好的解讀,叫“形散神聚”。我們面臨的問題是:一方面希望通過集中來管控風險,但另外一方面又要滿足分散的客戶和營銷的需要,兩者是矛盾和衝突的,甚至是存在著悖論,怎么解決?我認為“形散神聚”是一個思路,是統籌這對矛盾的最好解法。三是關於“數據擁有”問題,傳統的數據管理思維更多的是“擁有”,通過建數據倉庫,然后,通過各種方式收集數據,把數據放到數據倉庫加以利用。但未來社會是海量數據,任何一個企業均不可能“擁有”所有的數據,因此,需要引入一個新觀念:不求所有,但知所在。你不可能把所有的社會數據都擁有,關鍵是要知道數據在哪里,怎么獲取這些數據。相應的,未來我們還需要引入的一個新觀念:“計算跟著數據走”,傳統思維是數據追隨計算,而未來將是計算追隨數據。四是關於“標準”問題,就傳統思維而言,數據管理,標準非常重要。但進入大數據時代,對“標準”要有一個全新的認識,因為,在海量數據時代,我們不可能希望整個社會所有的數據都按照統一的標準來定義,你更不知道未來還會出現哪些數據。所以,我們可能要換一個思路,可以利用語義技術,通過“后定義”的方式來解決標準問題。

最後,也是最重要的問題,面向未來,最重要的是要培養一批數據科學家和數據工程師,而最重要的技能是解構和重構數據,這種技能就是前面談到的洞察力和結構力,洞察力就是發現在原有的一個,或多個數據結構中的商業機會,通過將既有的數據進行解構,並重新結構成一個數據結構,創造出全新的商業模式。“啤酒和尿不濕”就是一個典型的案例,這個案例的背后就是解構和重構,通過解構發現商機,通過重構實現了商機。所以,解構和重構數據能力是未來企業的核心競爭能力,而這種能力的重要載體是各類高級數據人才。

下面談談“兩翼”的話題。話題太大了,不展開說了,簡單點一下,第一是認知科學,即“心”的問題。無論是庫茲韋爾的《奇點臨近》,還是凱文凱利的《失控》均是以認知科學的發展和突破為前提的,他們認為隨著科技的發展,作為技術存在將挑戰,甚至是超越生物存在,這意味著人類社會的發展將面臨一個“奇點”,這個“奇點”帶來的最大變化是改變人類思維本身。“奇點”到來有兩個前提條件,一是能夠解讀並復制大腦,核心是認識並解釋大腦神經元的工作原理,並開發出一個我稱之為“類大腦操作系統”,人工智慧技術將實現質的突破。二是計算能力的突破,這一點,以量子理論與納米技術結合的產物:納米管的出現,無論是在能力,還是效率方面均實現了指數級的飛躍,讓我們看到了希望。未來,還有一個難題需要突破,即存在方式問題,是獨立存在,平行存在,還是分散式存在。這個問題,我們做it的人是比較容易理解的,就是i/o的問題,互動和路由的問題。

另外,有個相關的領域需要我們高度重視,即“人工智慧”(ai)問題。從模擬技術的角度看,ai還有很長的路要走,但這並不妨礙我們將ai領域的初步成果加以利用,因為,一些看似非常初級技術的應用,也能夠帶來經營管理領域的革命性進步,並轉化為巨大的生產力,並大幅度提高效率。

第二是基因技術,即“身”的問題。基因技術的突破,顛覆了生命和健康的傳統認識,也包括對“身”的風險認識和管理。大家知道,著名影星朱莉就是通過基因檢測,得知其罹患乳腺癌的可能性超過50%,做了切除手術,改變了其“身”的風險。面向未來,需要我們高度重視的是:基因技術將進入“普惠時代”。過去做一個基因測序要十幾萬美元,但近幾年來,已呈現直線下降的趨勢,價格降到了幾萬,甚至是幾千元,幾百元。最極端的案例是當年參加基因組測序工作的一個女科學家,成立了一家公司,致力於基因測序的普惠工作,提出“99美元,加上一口唾沫,就能夠知道你的前世今生”的廣告詞。我國的基因技術應用產業也呈現如火如荼的態勢,一方面是大量的國外人才回國創業,另一方面是國外測序設備的廠家,紛紛把中國作為其重要市場,並進行戰略性投入。可以預期,在不久的將來,基因測序將成為常規體檢的一項內容,並將對健康管理和醫療行業產生根本性的影響。

那么問題來了!如果“前世今生”的問題都能夠解決了,那么,壽險、健康險怎么辦?

保險的基礎是風險,是不確定性,如果未來是已知的,保險怎么存在?以往的保險公司處於相對資訊優勢的地位,未來,這種局面將發生逆轉,保險行業將面臨“逆選擇”的新挑戰,因為,也許一個前來投保的人,口袋里就有一份剛剛拿到的基因檢測報告。針對這種情況,歐洲同行就提出了在承保體檢中應包括基因篩查項目,並作為核保和定價的依據。這種模式還沒有來得及普及,2008年美國就通過了《反基因歧視法》,從維護人權的角度出發,明確不得利用基因檢測技術對人進行歧視對待,因此,保險公司也不能利用基因進行“差異化”的核保和定價。相信這會成為全球的趨勢,那么,保險行業面臨著基因檢測技術越來越普及,以及其對保險經營帶來的新挑戰。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇