如果美聯儲12月加息 人民幣將怎么走?

鉅亨網新聞中心 2015-11-10 11:39

招商銀行金融市場部萬釗

摘要:10月非農數據發布后,美聯儲12月加息預期急劇升溫,但不論美聯儲最終加息與否,美元均處在強勢升值頻道,並給人民幣帶來持續壓力。伴隨著美國私人部門重啟加杠桿進程,新興經濟體的真正危機可能才剛剛開始。

自從美聯儲2014年11月結束QE3以來,美聯儲加息就猶如一柄“達摩克利斯之劍”懸於全球金融市場之上,也是人民幣匯率市場重點關注的變量,但是回顧上一次美聯儲加息周期的數據,沒有發現人民幣與美聯儲加息時點存在明顯的邏輯關係。

我們對這個問題的分析分為兩步,第一步,尋找人民幣匯率與美元指數的關係;第二步,基於歷史數據,分析美元指數和美聯儲加息時點的關係。

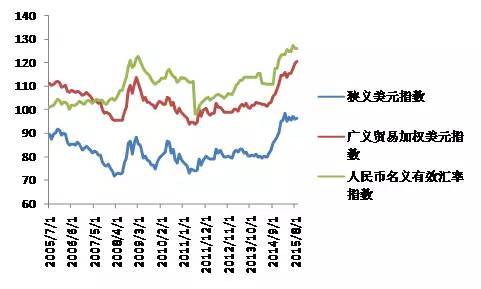

市場上主要有兩種美元指數,一種可以稱之為狹義美元指數,反映的是美元兌六種主要發達國家貨幣的匯率加權指數,其在每個交易日發布,因為高頻特性,主要用於外匯交易。第二種是美聯儲創立的廣義貿易加權美元指數,其反映的是美元兌26種貨幣,即包含發達國家和發展中國家貨幣的廣義匯率加權指數,這個指數直接反映了美國進出口的價格,是美聯儲最關心的指數。

在“811”匯改后的完善人民幣兌美元匯率中間價報價吹風會上,監管當局提到人民幣定價將重點參考名義有效匯率指數和實際有效匯率指數。如果我們把自2005年匯改十年來的人民幣和美元指數畫在一起,可以看到明顯的規律:人民幣名義有效匯率指數與廣義貿易加權美元指數的契合度遠高於狹義美元指數,我們猜測這是由於中美的主要貿易伙伴具有高度重合性,從而造成兩者的計算變量和權重類似造成的。

數據來源:路透,招商銀行

由於人民幣軟盯住美元的規則,使得人民幣名義有效匯率指數取決於兩個變量:美元兌人民幣匯率和廣義貿易加權美元指數,因此美元走強,帶動人民幣對主要貿易國家被動走強,是“811”匯改人民幣兌美元貶值的重要因素,而分析人民幣未來走勢的重點也就轉移到分析廣義貿易加權美元指數的走勢。

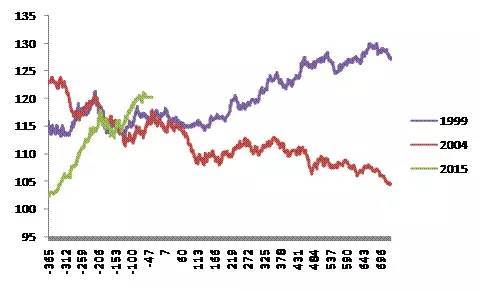

因此我們來到第二步,通過歷史數據尋找美聯儲加息時點與廣義貿易加權美元指數的關係,由於廣義貿易加權美元指數的歷史較短,因此在美聯儲歷史上五次加息周期中,只有1999、2004兩次加息周期有完整的歷史數據。我們以首次加息日作為起點,向前追溯365個交易日,向后展望730個交易日,做出歷史軌跡圖,可以看到,歷史上的兩次加息周期中,首次加息日前后廣義貿易加權美元指數的走向完全不同,1999年加息周期中美元升值,2004年加息周期中美元貶值。但是兩者相同之處在於,首次加息日前后,美元走向具有一致性。2015年本次加息周期的首次加息前,美元已經呈現出明顯的升值走勢,那么美聯儲加息后,美元能否繼續保持升值走勢?我們需要尋找經濟基本面的更多數據。

圖:美聯儲加息前后廣義貿易加權美元指數走勢

數據來源:路透,招商銀行

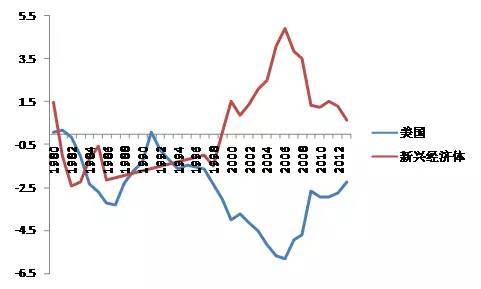

如果我們觀察一個經濟體的經常項目收支占GDP的比例,可以看到美國和新興經濟體的經常項目收支呈現明顯的鏡像對稱,兩者的背離頂點在2006年,即美國次貸危機前夕,當時新興經濟體經常項目順差占GDP比例為4.9%,而美國經常項目逆差占GDP比例為-5.8%。次貸危機后,美國開始修復經常項目失衡,美國和新興經濟體的經常項目開始收斂,從國際收支周期的角度看,美國正處於自1980年以來的第二輪國際收支周期中,其修復的終點是達到國際收支平衡。我們估算其發生的時間點在2018年前后。

圖:經常項目收支占GDP比例

數據來源:IMF,招商銀行

2008年次貸危機后,美國開始修復經常項目失衡,這對於新興經濟體而言,就意味著外部需求的快速下降。新興經濟體則選擇拉動內部需求的刺激政策,以避免需求下跌—企業經營困難—失業增加—收入下降—消費不足—需求下跌的惡性循環。

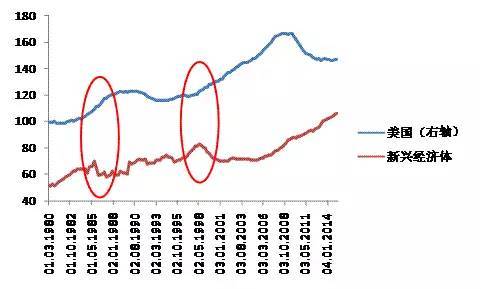

如果我們觀察,私人非金融部門負債占GDP比例(私人非金融部門包括家庭和私人非金融企業,負債形式包括銀行貸款、公開市場發債及其他負債),可以看到自2008年次貸危機后,美國進入快速去杠桿階段,這個過程於2014年三季度觸底,這與美聯儲結束QE3的時間相吻合,而與之相對應的,是新興經濟體的杠桿率快速上升,這也說明,上面提到的新興經濟體的刺激政策是以債務驅動的。

如果我們觀察自1973年布雷頓森林貨幣體系結束以來的世界經濟體的杠桿率變化,可以發現每次美國私人部門加杠桿過程開啟的時候,總是伴隨著新興經濟體的嚴重危機,比如20世紀80年代的拉丁美洲債務危機以及1997年—1998年的亞洲金融危機。

我們猜測,這種機制的形成,原因在於美元作為國際貨幣,新興經濟體以美元為基礎發行自己的貨幣,帶來貨幣的二次擴張,而當美國私人部門加杠桿的時候,往往意味著美國經濟強勁增長,這將引發美元回流美國,進而導致新興經濟體被動去杠桿,釀成危機。

本次美聯儲貨幣政策正常化,同樣意味著美國經濟強勁復甦,美國私人部門開始加杠桿,新興經濟體的真正危機可能才剛剛開始。上文提到,美國修復經常項目失衡的時點可能2018年前后,這個過程將支撐美元在未來兩年內仍然處於升值頻道,並給人民幣匯率帶來極大的壓力。假設本次廣義貿易加權美元指數升值周期能夠走到1999年加息周期中的135的歷史高位,相當於較目前水平升值10%左右,這也是人民幣貶值的最大空間。

圖:私人非金融部門負債占GDP比例

數據來源:BIS,招商銀行

注:新興經濟體包括:阿根廷,巴西,中國大陸,捷克,中國香港,匈牙利,印度,印度尼西亞,韓國,馬來西亞,墨西哥,波蘭,俄羅斯,南非,新加坡,泰國,土耳其。

(本文系招商銀行金融市場部授權發布)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇