【朱挺豪專欄】用基金養自己的月退俸

朱挺豪

我有一位長輩,國小校長退休,她的先生也擔任教職,三十年來培育了無數學子,加上熱心公共事務,夫妻倆在地方上很有人望。我有空就會去請安,也聽聽看她對教育與時事的最新看法。

最近一次,她跟我聊到了近來的年金改革。她有很多老同事反應很激烈,但她向來覺得錢夠用就好,而且她也認同國家財政是一切的根本,但她擔心族群對立在擴大,而老師無端被貼上了肥貓的標籤也讓她覺得沮喪。還有一個重點,近年來少子化趨勢已經讓孩子愈來愈難管教,福利再降可能讓人才更不願投入教育事業!

話題一轉,她說她很不喜歡老師上班炒股,用基金理財雖然是好辦法,但如果要教公教人員理財一定要愈簡單愈好,而且不要「太衝」!

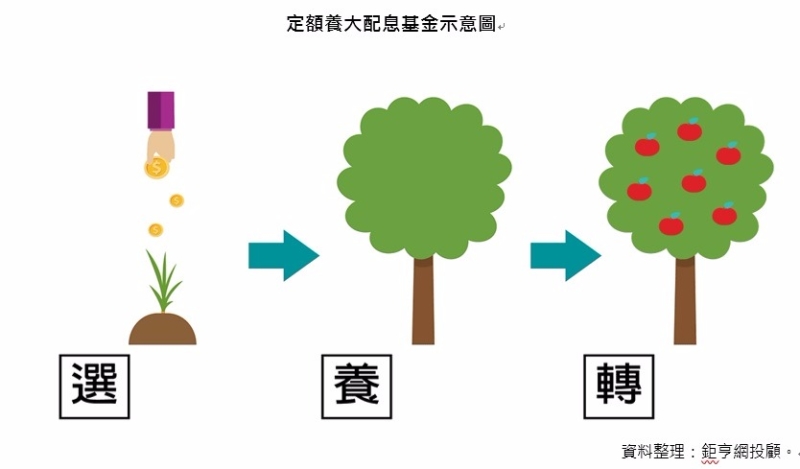

回來後,我仔細想了一些方法,後來覺得透過「定期定額養大配息基金」會是最可行的方式之一,而且重點是,執行上一點也不難!簡單用三個字的口訣來涵括,那就是「選、養、轉」。

選定:1 檔同時有累積、配息級別的債券型基金

先選擇一檔中長線表現出色、費用合理,而且必需要同時有「累積型」與「配息型」的債券基金,最好是全球新興市場債券基金或全球高收益債券基金,至於判斷基金績效好壞的關鍵,這篇文章「挑配息基金 必看三撇步」可以提供一點幫助。

所謂新興市場債券 (Emerging Market Bonds) 是指由新興市場國家或公司所發行的債券;而高收益債券型基金,便是投資在「高收益債券」的共同基金,透過基金分散投資於多家高收益債券,以達到分散單一公司債券投資的風險,同時也讓投資人享受高配息的收益。(資料來源:投信投顧公會網站)

養大:展開長線定額投資計劃

第二步,就是鎖定上面的累積型基金,開始展開長線的定時定額投資。你可能會問,剛提到的新興市場債券或高收益債券基金,都屬於利息高但波動風險也比較大的基金類型,直覺上並不適合當做退休投資標的不是嗎?

但別忘了,這是一個長線的定期定額計劃,這種投資方式讓進場時間點分散到數十個月,甚至數百個月(以每月扣款為例,10 年就是 120 個進場點,20 年就是 240 個進場點),從技術上已大幅降低了「買貴」的風險。

轉換:退休後,整筆轉換至配息基金

等到退休時間一到,便可把多年來養大的這檔「累積型」基金,一次轉換到同檔的「配息型」產品,由於是同一系列的基金,轉換的手續費非常低,最快從轉換後的下個月開始,就可以開始領到自己一手養大的基金所貢獻的另類「月退俸」了。

舉個例子,簡單套用前面提到的「選、養、轉」口訣,假設預定今年 1 月退休的李主任,在 10 年前選擇了「施羅德環球基金系列 - 環球高收益 A1 類股份 - 累積單位(美元)(本基金主要係投資於非投資等級之高風險債券且配息可能涉及本金)」進行每月 2 萬元的投資,到 2016 年底,伴隨資金投入與資本的增值,這 10 年裡會養出現值 324.7 萬元的部位,然後在今年初便可轉換到同基金的配息型級別。

按照晨星的統計,這檔基金過去 12 個月的年化配息率約 5.8%,也就是說,如果它配息率沒有太大的變化,李主任每月可以從這檔基金領到的另類月退俸約 1.57 萬元。當然,上面提到的基金只是舉例示意,並沒有推薦的意思,只要你做點功課,也可能找到表現出色的基金產品。

重點是,上面所說的這個投資術,不止門檻不高而且執行簡便,關鍵在能不能持之以恆、不受市場波動而堅持扣款;只要中途停扣,所謂的月退俸,當然就只是空中樓閣了!

更多資訊請參考鉅亨基金交易平台:

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇