〈鉅亨主筆室〉人民銀行也在確認中國通縮?

鉅亨網總主筆 邱志昌博士

壹、前言

雖然中國經濟軟着陸行程預期將持續,而2015年第一季經濟成長率(以下皆稱:GDP),必需要到2015年4月初才能揭曉。但就目前已公告且已知相關經濟數據,中國總體經濟成長趨緩情勢,可能出現進一步惡化徵兆。人民銀行近5個月以來,貨幣政策之動態發展皆指向,對軟着陸之防範越來越積極。兩大重要經濟數據長期趨勢,皆指向中國經濟已顯著趨緩。

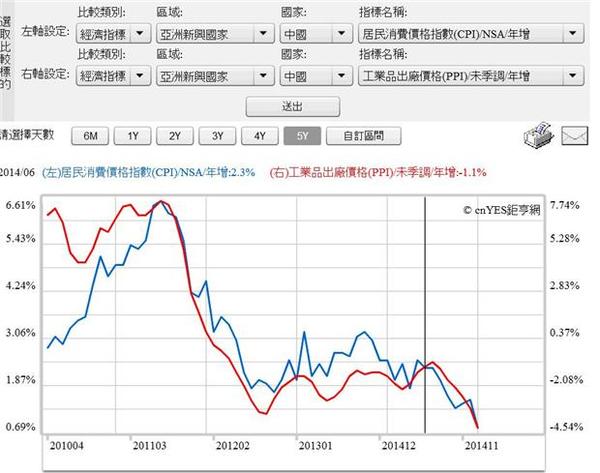

圖一:中國CPI與PPI指數年增率,鉅亨網指標

人民銀行在2014年11月21日,迅速推出常備性融資貨幣政策(以下皆稱:SLF,Standing Lending Facility)後。在不到一季時間內,又在今2015年2月份一個月之中,連續再推出兩次寬鬆貨幣政策。這兩次含2月4日之全面性存款準備率降低,與2月28日宣告對放款利息調降。

本文認為:一、這是再次對經濟成長趨緩示警,也是為經濟軟着陸,鋪設安全落地墊。本文再由相對應期間之股、匯市變化過程觀察研究發現,中國金融市場對這三次寬鬆政策正面反應,多集中在2014年11月,該次SLF推出後兩個多月時間,即至2015年1月底即已反應完畢。二、以理性預期學派觀點,後兩次寬鬆政策正面效果,早已經被投資者完全預期到(Full Foresight),其中包括其時間點與規模。三、本文發現,2月4日之存準率調降,是在消費者物價指數(以下皆稱:CPI)、生產者物價指數(以下皆稱:PPI)與採購經理人指數(以下皆稱:PMI)宣告前。而2月28日則在PMI數據公告前一天。以CPI與PPI年增率數據,兩指標持續兩季以上下跌,則顯示該經濟體已進入通貨緊縮。四、而綜觀物價群與PMI最新數據,與人民銀行之政策之推出似也隱含,中國經濟成長趨緩情勢,可能高過平均預期。本文以人民銀行貨幣政策,與中國股匯市波動關係研究心得認為,除非人民銀行再推出之寬鬆政策出人意表,如類似2015年1月22日歐洲央行(以下皆稱:ECB)之QE,或是相關股市開放措施,如QFII與RQFII之額度擴大、或MSCI成份股之進程有所斬獲;否則寬鬆政策對股市刺激效果已經有限。

貳、人民銀行寬鬆政策對股市正面效應暫告一段落!

中國人民銀行於2月28日宣佈,自3月1日起人民幣貸款基準利,由目前水準,再向下調降0.25%成為5.35%。而一年期存款基準利率則向上調整0.25%成為2.5%。這是人民銀行,今2015年2月以來第二次寬鬆貨幣政策。第一次降存款準備率之寬鬆政策,在今2015年2月4日宣告;也就是在公佈CPI與PPI指數前後,人民銀行宣佈全面調降存款準備率0.5%。該次存準率之調降,是為2012年5月以來首次。其中:一、大型機構存款準備率之調降,由20%降為19.5%。二、中小型機構降為16%。三、對小企業、一般農村銀行額外再降0.5%存準率。四、而對農業發展銀行、即對中國農業最大融資借貸機構,降低4%存款準備率。

這種針對特別產業進行之寬鬆貨幣政策,被稱為「定向調整」。中國經濟學家認為,這是人民銀行創新之貨幣政策。唯本文認為,此仍還是傳統央行貨幣政策中,信用管理(Credit Control)政策之演化。全球一般中央銀行最傳統、權衡性貨幣政策工具為:存款準備率、重貼率、信用管理、或公開市場操作。量化寬鬆貨幣政策(以下皆稱:QE),是由公開市場操作衍出之細膩措施,也是以傳統根基下之再更新。人民銀行自去年第四季,即2014年11月21日,即以強迫性、不必擔保融資方式,進行大規模性常備融資,至此2015年2月28日,再度以降低放款基準利率寬鬆貨幣政策手段,這已是近半年來第三次規模化寬鬆。

圖二:中國上證股價指數日K線圖,鉅亨網指標

比較這三次政策,對股市之正面影響有效程度;其中以第一次2014年11月21日之SLF效果最大。當天,上證綜合股價指數收盤於2,486.79點,在傍晚政策宣告後;隔兩天周末休假後,周一上證綜合指數一開盤,就一路直奔至2015年1月6日,3,361.45點方歇。自此之後至今,上證股價指數即陷入盤整,如圖所示。在2015年1月6日之後至今,上證股價指數多在3,075.91點、與3406.79點之間游走。以主筆文常提,財務「事件分析」(Event Study)邏輯觀點,在這三次寬鬆政策中,只有第一次政策最為有效;上證股價指數報酬率為35.17%。後兩次即2月4日存款準備率大降,與此次之基本放款利率調降,皆已對股市失去刺激效果。

叁、人民銀行與ECB寬鬆政策對股市正面效果異曲同工!

之所以會有此之差異,即同樣是規模化寬鬆政策,但卻有如此不同影響效應,其原因是為:一、2014年11月21日那次SLF,是在有預期但仍未知能否成行狀態中。亦即投資者已充分預期,人民銀行寬鬆政策將「發動」,但無法掌握到時機。二、人民銀行之必將走入寬鬆步調與格局,早於2014年上半年已廣為國際投資機構所預期。尤其參與上證A股、或港股滬港通,多數國際投資銀行多已有預期心理;只是在事前未知其發動日。三、而SLF規模出乎預料之外,其時間點也選在周五亞洲股市收完盤後,這突如其來之效應使股市開始對後面的寬鬆充滿想像空間。在此之後,投資者對人民銀行持續、及未來必將再寬鬆,多已昭然若揭、不用再去揣測。

圖三:德國法蘭克福股價指數日K線圖,鉅亨網首頁

中國人民銀行與金融市場這樣的發展,與歐洲央行(以下皆稱:ECB)貨幣政策,對歐元區股、匯、債市影響,有異曲同工之妙。2015年1月22日前,即ECB宣告歐元QE政策前,歐股已經習慣於寬鬆環境。因為自2012年6月起,ECB就必需面對南歐國家主權債務危機、及高失業問題。因此貨幣政策「一路綠燈」、澈底寬鬆。在多年寬鬆後、即2014年12月中,ECB進一步宣告,將一定在2015年初、進行歐元版QE。ECB之諾言果真兌現於2015年1月22日,唯因每月資金量、及進行期間顯著高於市場預期,因此歐元兌美元匯價大貶、但股市投資者則興奮異常。因為在此次政策宣告後,對股、匯、債市價格影響顯著;與中國2014年11月、該次SLF如出一轍。

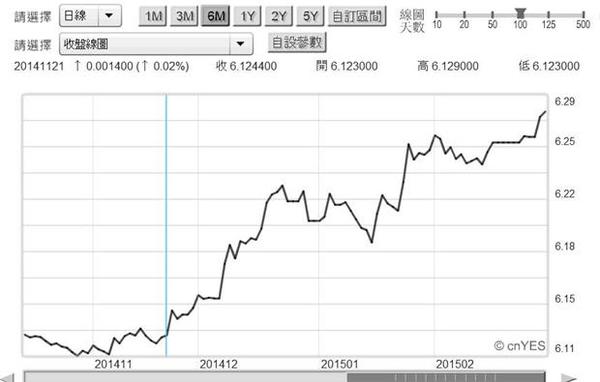

圖四:人民幣兌換美元日曲線圖,鉅亨網首頁

人民銀行自該次SLF後,也已被貼上「一路長綠」標籤:一、即2014年11月底後,市場對持續寬鬆之多次性與規模化,已存在類似SLF之預期。而此種預期效果也陸續,一直反應在股價指數之上。以致於雖今2015年2月4日,與此次2月28日政策宣告,其實也多是類近於SLF極為顯著之寬鬆政策;但對中國股匯市正面滋潤,已是再而竭、三而衰。二、而與ECB之QE一樣,德國法蘭克福股價指數,已在ECB真正要進行QE,即近期三月初、漲到高點處即將出現盤整。近半年來,人民銀行持續寬鬆對上證股價指數影響特徵亦是如此。本文認為,除非人民銀行出奇不意,再推出比 SLF、或類似FED或ECB之QE,否則人民銀行寬鬆貨幣政策效果,其實多已經反應在中國股、債、匯市中了。

由圖四清楚可見,自2014年11月21日起,人民幣兌換美元,已由6.12兌1美元貶值至6.2755兌1美元。也就是在SLF之後,人民幣匯價已顯著弱化。因為在利率平價理論(Interest Parity Theory)下,預期市場之下降,會讓外匯交易者、存在對匯率貶值之預期。

肆、結論:中國經濟趨緩情勢顯著?

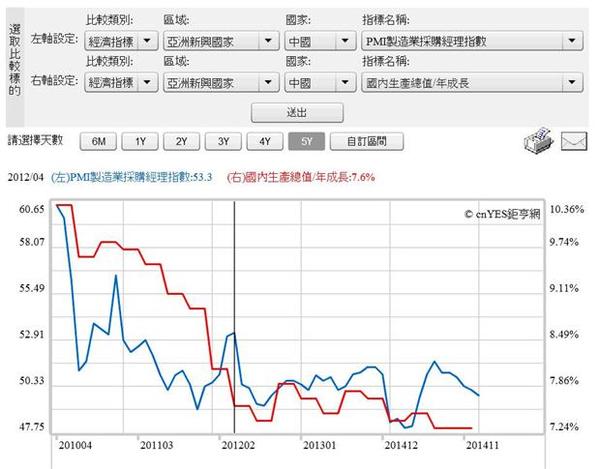

再者值得留意的是,人民銀行在2015年2月。這兩次寬鬆政策宣告,多選在當月底或下月初。即中國物價指數群CPI、PPI等,與PMI將公佈前。就如此次2015年2月28日降息宣告,宣告後不久、在2015年3月2日,中國統計局就按時公佈製造、與非製造業採購經理人指數。而非製造業指數雖然此次攀升至53.9,但對中國GDP仍占較大比重之製造業,其採購經理人指數雖微增至49.9,結束4個月連續下滑趨勢,也接近擴張值即50。但如圖所示,此情此景已非2012年前,即PMI值在50以上,中國經濟榮景與盛況已不再。以PMI與中國季經濟GDP成長率比對分析可更清晰見到,2012年3月之後中國GDP成長率即呈現顯著降溫現象。

圖五:中國PMI指數與國內生產毛額曲線圖,鉅亨網指標

本文以上述論述,再進行PMI與GDP,兩種指標互動研究也發現:一、PMI指數之時間序列(Time Series),是為GDP先行指標。當PMI在50之上游走,則GDP大多在7.5%以上。而當PMI指數趨勢向下,向下游走在50後,GDP已將步入7.5%以下。這之所以目前市場揣測,中國2015年第一季GDP成長率,將可能就由2014年第四季之7.5%直接落到7%,最多也只能在7.2%之預期基礎。二、由人民銀行後兩次寬鬆政策,即今2015年2月4日及2月28日,本文也感受到,中國人民銀行對經濟成長趨緩已有壓力。試想一國央行,在短短一個月之內動用兩波重型武器、存款準備率與降息去刺激經濟成長;不言可喻,中國總體經濟趨緩情勢可能趨於顯著。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇