〈鉅亨主筆室〉FED對強勢美元「有苦難言」!

鉅亨網總主筆 邱志昌博士

壹、前言

自2014年下半年起,全球金融市場對美國聯準會(以下皆稱:FED),將落實貨幣政策正常化,已有心理準備。本文曾主觀認為,FED最早升息時間點,將落在今2015年4月。但FED自2014年底後,每次貨幣政策決策、或公開市場操作委員會議(以下皆稱:FOMC),對升息時間點、計劃內容等,多是顧左右而言它、推辭心態明顯。其實,2014年第四季全美消費支出是大幅成長,但在FED上周二國會聽證會後,上周五卻傳出,2014年第四季經濟成長率,將由2.6%向下修正為2.2%或2%;美國會鬧通貨緊縮?

貳、美國隱約露出通貨緊縮徵兆!

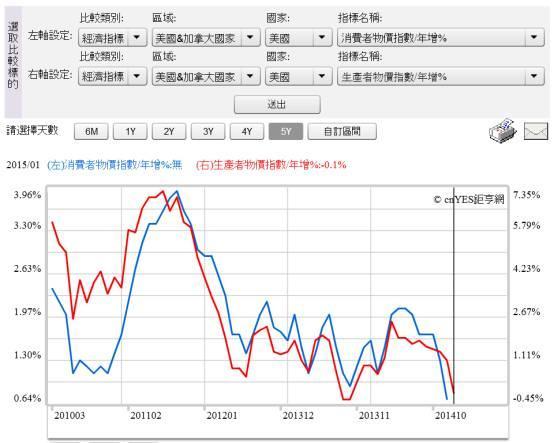

(圖一:美國生產與消費者物價指數年增率曲線圖,鉅亨網指標)

利率是資金價格,長期低利率將使貨幣市場資金氾濫、導致無效率亂用。最後會使寬鬆貨幣政策資金,對經濟成長之邊際正面效果遞減,最後轉成為負面影響。FED中有全球最優秀財金與經濟學家,成員對貨幣政策也曾主張規則(Rule)唯貨幣論、也有鷹派論調。為何在量化寬鬆政策(以下皆稱:QE)執行已5年,對美國失業力已盡全功後,卻仍然對升息噤若寒蟬?上周二FED主席葉倫,於該國會聽證會上之演說與回應,終於真相大白;原來FED也已經開始著手防範通貨緊縮(Deflation)問題。根據葉倫(Janet Louise Yellen)的論述內容暗示,本文用「比較分析法」,以日本為借鏡、對照研究美、日兩國近一年物價變遷後發現。雖然FED以QE成就了失業率下降、功德圓滿,但由菲利普曲線另外一個層面、即物價檢視,在不知不覺中、美國消費者與生產者物價指數,竟也已走出通貨緊縮模樣;如圖一所示,自2014年第三季起,美國生產與消費者物價指數年增率,多同步下跌至今未止。

一個經濟體若發生通貨緊縮,它會比通貨膨脹(Inflation)還麻煩:一、因為通貨膨脹通,常會有表面虛假之財富效果(Wealth Effect)。雖然眾人皆知,當時資產增值是相對、且是名目的(Nominal),購買力不會因此顯著增加。但因為所有資產增值原賦效果(Endowment Effect),會為消費及企業經營者帶來信心。通膨是經濟變數在歷經良性循環後,發生超乎高檔臨界點現象;最後消費者與企業經營者多得意忘形、乃至樂極生悲;如2003至2008年全球資產泡沫,最後發生金融海嘯與主權債務危機。二、而相反地經濟體之通縮現象,則有如沉魚一樣,但卻無落雁之美;企業有著長夜漫漫何時了之恐慌。過去要壓抑資產泡沫,只要該國中央銀行大幅緊縮銀根,就可解決。在2003至2008年、乃至近期2010至2013年,各國央行大多以順應潮流消極方式,讓通貨膨脹自行落幕。而在落幕前後,再以消極寬鬆貨幣政策,即不再寬鬆但不馬上緊縮,預防資產泡沫後遺症。本文認為,FED多次QE政策根本目的,就在以權衡貨幣政策,清除2008年金融海嘯之資產泡沫化後遺症。三、但在FED達成目標後,目前卻突然發現,如果它要從QE中反手收回資金,卻可能會使經濟發展失去平衡,經濟成長與物價同步上揚趨勢發生傾斜,可能會陷入物價下跌之通縮中;由圖一美國物價數據檢視,顯然物價對低利率環境,已明顯失去溫和上揚之敏感度。如果經濟成長再未如預期,則其與物價與低利率三者呈現惡性循環,則將確實進入通貨緊縮中。四、在通縮之後,低度之經濟成長,會有如遇上一個不想醒來的失戀者,或是不想再與中央銀行再溝通的灰心者;不僅始終抱著琵琶半遮面、還任憑你千呼萬喚也不想出來。

本文綜觀與對經濟發展史進行粗略研究與思考後發現,解決通貨緊縮之財經政策約有:一、一定要有寬鬆貨幣市場,因為很多企業還沉醉在過去低利率環境中、有的還不亦樂乎。中央銀行要維持適度資金寬鬆,但也要讓資金過度使用者有升息預期,使他們不要以為,公主與王子從此過幸福快樂日子,永遠多會是低利率環境;畢竟天下沒有不要利息的資金。二、要勸進生產過剩企業去槓桿、淘汰過剩產能。「去產能」不是件容易事,只要檢視一下、你我家中有多少陳舊,十幾年沒用到、但也丟不掉的衣服或舊書即可理解。三、或是想想我們自己,對股票投資失策後之「停損」決策痛苦過程,這就是企業「去產能」翻版。其決策之情緒處理,可能也與情人要分手沒兩樣。就是因為這樣,因此通縮問題之解決不是「三長兩短」,即兩、三年就可以治癒,需要長期時間;日本就折騰了24年。

[NT:PAGE=$]

我們也發現,FED為何遲不推升息計劃主要原因,是因為如果美國經濟成長率再不如預期,則也已經要面對通縮。由另外一角度解讀,葉倫的國會聽證中,其實也充滿對強勢美元的妥協;主筆文在上周四2月26日分析過,日本自1989年進入泡沫化與通縮,與1985年廣場會議後之日元升值不無關係。在這些複雜因素下,貨幣市場可以因為經濟景氣復甦希望濃厚,不再極度寬鬆;但在通縮中、缺乏寬鬆是無法渡過長夜的。本文認為,要預防或解決通縮,除需要適度寬鬆與去槓桿外,也必需要有積極財政政策,刺激消費者提升有效需求。但通常在通縮情境中,企業因債務沉積嚴重無法對勞工加薪,也使消費者之購買力下降。

叁、FED對寬鬆貨幣政策運作有序、思慮周密!

(圖二:美國消費者物價指數年增率與失業率曲線圖,鉅亨網指標)

FED主席葉倫於上周二美國會聽證會中提及,雖然勞動市場中就業狀況獲得改善,但因為物價情勢嚴峻,因此FED對貨幣政策正常化時間點,將會以未來每個月一次會議之討論進行。葉倫或聯準會集體思考方式,使我們對美國QE政策目標,有更進一步深度思維:一、原來FED對QE政策目標,是在得吋之後才再進呎。就以失業率而言,FED在2013年中前,所設定之目標為降至6.5%。而在2013年底後,卻將失業率目標再降為5.5%至5.8%之間。二、即使是這樣,相對低之失業率水準,於2014年12月時多也已經達成了。但現在FED卻還再提出,通貨膨脹率尚未達成2%CPI上揚的目標區。這顯然是要讓金融市場,對低利率預期還要再拉長一段期間。唯這也透露出,FED目前的確擔心通貨緊縮問題。美國企業存在債務沉積的狀況嚴重?依傳統經濟學理論,費雪(Irving Fisher)認為,通貨緊縮原因是債務沉積,而其現象是產品售價與成本同步下降,且因為中央銀行之貨幣供給量不足,而消費者購買力也同步下降。表現在經濟變數上的是工資、糧食與能源價格等多下跌。或許因為如此,因此FED對升息或是貨幣政策正常化不敢輕舉妄動,以免造成更嚴重的通貨緊縮。美國本身有通貨緊縮之誘發因子?

一、美國有財政與貿易赤字:依維基百科之記載,美國政府債務在2008年時為10兆24.7億美元,佔國民生產毛額(以下皆稱:GDP)69.6%。二、但因歐巴馬總統提出加強社會福利,加強醫療、與健保之出預算等,使政府債務增加到11兆910億美元。激增到GDP之84.4%。三、2010年佔比突破100%GDP,金額為14兆580億美元,佔比為100.3%。2013年時高達17兆750億美元,佔比為106.8%。四、根據國際信用評等公司、標準普爾(Standard & Poor"s),在2014年6月16日所做調查,目前全球企業債務最多國家為中國。截至2013年底,中國企業流通在外債務總金額約為14.2兆美元;而同一時間點、美國企業債務總額為13.1兆美元。美國每年GDP約為16至17兆美元,而中國約為11.6至17兆美元。標準普爾認為,若以此速度發展,則美國在2030至2040年時將會發生,財政收支入不敷出問題。以此可見:一、以企業債規模論,美國企業債務沉積問題相對較輕,中國企業舉債槓桿較大;如果全球步入升息循環,中國企業去槓桿壓力會大於美國。二、以政府預算赤字角度,中國地方債總額約為人民幣30兆,合約為5兆美元;相對美國財政負擔較輕。以中國政府之財政能力,未來與美國同樣進行醫療改革,其成功機率較高。

[NT:PAGE=$]

由以上分析可見,FED對QE或是貨幣政策思維,不僅是要降低失業率、也要提高企業獲利。廠商理論中最簡單思考方式,就是企業獲利等於產品價格乘以銷售量、再減掉成本。但在現實市場中,產品售價與生產原料成本多無法由廠商完全決定。產品售價是隨市場型態而定,而成本則決定於廠商本身,是否俱備議價能力。由消費者觀點,如果生活所需效用替代品多,則其能購買商品選擇也會很多,因此廠商本身存在著、因為競爭而出現之庫存風險。尤其在低利率環境中,廠商使用槓桿可增加股東權益報酬率(以下皆稱:ROE),因此舉債成為慣用手段,資金取得容易、擴產速度就會增加。於是全球在寬鬆貨幣政策下,以低利率成本擴張結果,造成產品供給過剩;而多數廠商又多非屬獨佔性產業(Monopoly),多在寡佔或是不完全競爭市場中;除非產品技術有獨到之處,否則最後多成為價格接受者(Price Taker)。若庫存惡化情況再進一步,則最終將會因為去化庫存而淪入殺價競爭。

肆、結論:寬鬆貨幣政策是預防通貨緊縮必要條件!

本文親身體驗,在原物料價格下跌過程中,廠商縱使有議價能力,也很難享受到成本下降的獲利。如目前全球油價下跌,部份國內加油站業者叫苦連天,因為前一個月進料成本,還比現在的售價低;當本周油價已因浮動價格而向下調整,售價也跟進降價時。廠商是以高價庫存,低價售給消費者。結果是,現在的產品售價低於上個月的元料進貨成本,這當然是虧損累累。市場行為不僅如此,消費者與廠商除有各自盤算外,彼此還會有預期心態。

(圖三:紐約輕原油月曲線圖,鉅亨網期貨)

例如房地產購買者、除自住型之外、投資型購買者會因為房地合一稅、與豪宅房屋稅等因素,對於開始趨淡的買氣存在觀望;而建商也會因為消費者之觀望,而對成品之製造趨於保守。這樣彼此形成猜疑之心態,使買賣兩者成交速度減緩。此一情況持續一段時間後,以舉債槓桿擴張之廠商會發現,在生產過剩與消費者觀望互動過程中,售價逐漸下降到生產者損益兩平點;最後降到損益兩平價以下,售價只等於固定成本,形成個體經濟學理論所定義的,無利潤但仍可生產狀態。本文認為,目前除上市公司外,美國不少傳統製造業廠商,石化、紡織、鋼鐵產業等多可能處於這樣經營型態中。

換言之,由總體經濟指標表達,目前美國狀況是,失業率下降但薪資水準無法上揚;廠商則因產能過剩、物價下跌,利潤也無法提升。消費者與廠商多陷入低利潤窘境中,這個窘態呈現在總體經濟數據上,就是生產者物價與消費者物價指數,同步裹足不前、乃至於連續數期下跌;如圖一所示,生產者物價與消費者物價指數同步下跌。但只是持續低利率貨幣政策,無法完全解決通貨緊縮。根除通貨緊縮,必需要有全面性(Comprehensive)有效需求之提升。也就是由上游、中游與下游,乃至於消費者多要有正面遞增有效需求。FED之所以還不想提出升息計劃,是因為如果經濟景氣復甦中輟,反而掉入低度成長與物價下跌歷程中,則拖延升息是必要與消極之貨幣政策!(提醒:本文只為個人財金專業研究分享,不為文中未來事實演變及任何自然投資、與法人投資或金融商品行銷損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇