Fed升息環境下強化投資 柏瑞:特別股具6大利基

鉅亨網記者宋宜芳 台北

美國聯準會(Fed)調高升息次數預期後,債券市場近期承受不少殖利率走升壓力,不過全球股市的表現卻相對強勁。面對債券收益率可能越來越低,但股市卻越漲越高的情況,柏瑞投信表示,如果想要在市場波動加劇的環境下降低投資風險,又同時提高投資組合的效益和抗震性,最好不要只倚賴單一資產,具有 6 大投資利基的特別股,將是強化投資組合不可或缺的要角。

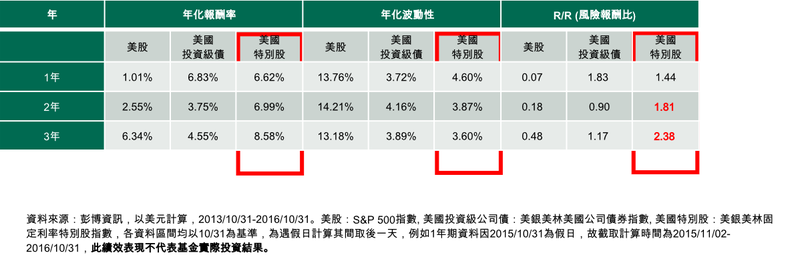

柏瑞特別股息收益基金經理人馬治雲表示,觀察過去 3 年指數的結果發現,美銀美林固定利率特別股指數的年化報酬率相對穩定,年化波動度相對偏低,使得它擁有較佳的風險收益特徵,加上與債券之間的相關係數偏低,可作為投資組合中較佳的資產配置選項之一。

藉由特別股的特性,適當在股票或債券的投資組合中加入特別股,將可使投組的效率提升。此外,特別股還具有以下 6 大投資利基:

利基 1、入息相對穩定。根據柏瑞投信追蹤美銀美林固定利率特別股指數的成分股發現,自 2013 年 6 月到 2016 年 6 月這 3 年期間,多數特別股每季都會發放股息,可作為投資人固定收益來源的投資工具之一。

利基 2、收益相對較高。根據統計,自 2013 年 10 月 31 日到 2016 年 10 月 31 日這 3 年期間,美銀美林固定利率特別股指數成分股的平均股利率超過 5%(年率)。此外,目前特別股的殖利率約 5.57%,亦高於美國投資等級債和美國 10 年期公債,相對可提供較高收益。

利基 3、預定派息年期。大部分特別股於發行時會設定發行公司不可於特定期限內買回,所以投資人在持有特別股這段期間內就能夠享有較穩定的股息,權益相對有保障。

利基 4、單位風險報酬相對較高。自巴塞爾協定 III 執行後,特別股在經過風險調整過後的報酬表現優於多數資產類別。

(註: 巴塞爾協定 III 於 2010 年 9 月 12 日制定,該協議要求銀行之資本適足率在 2013 年起從現在的 4% 提高到 4.5%,到 2019 年進一步提高到 6%。加上 2.5% 的銀行資本緩衝,逐步達到 8.5% 的要求。)

利基 5、市場規模相對大。根據巴克萊、美銀美林、瑞士信貸等外資券商統計,截至 2015 年 12 月 31 日,特別股的市場規模為 1.6 兆美元,僅次於新興市場企業債的 1.7 兆美元和美國高收益債的 1.8 兆美元,潛在投資機會相對較多。

利基 6、市場透明度高。特別股每日在交易所公開交易,買賣價格都看得到,加上投資價差小、交易成本較低,相對具有投資優勢。若市場趨勢改變,還可立即調整持股,相對具有彈性。

馬治雲表示,特別股的價格波動不若股票劇烈,又具有固定派息的特性,有機會提高投資組合的穩定性,不論現在是空手,還是手上已有債券和股票部位的投資人,都可以把特別股納入投資組合的一環。

不過,特別股市場仍有波動的可能,投資人要留意的風險包括總體經濟環境、企業營運狀況、市場利率變動和發行企業的信評調整。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇