券商研報:價值太低估 8股或可閉眼買入

鉅亨網新聞中心 2015-03-02 08:17

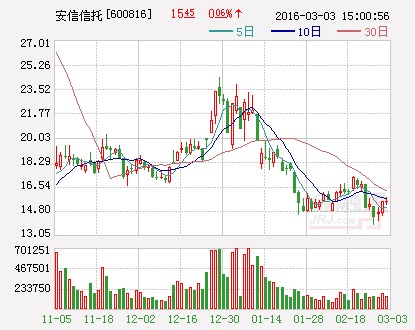

安信信托(行情600816,問診):業績增長超越行業 低估值信托股值得關注

類別:公司研究 機構:中銀國際證券有限責任公司 研究員:魏濤,郭曉露 日期:2015-02-26

【2014年業績表現綜述】

公司2014年實現營業收入18.09億,同比增長116%;歸屬母公司凈利潤10.23億,同比增長266%;基本每股收益2.25元。

利潤分配預案:擬以2014年末總股本454,109,778股為基數,向全體股東每10股派發現金紅利7元(含稅),共派發現金紅利317,876,844.60元,

【中銀國際觀點】

1.業績增速遠超行業水平。從已公布業績預告或快報的信托公司來看,2014年凈利潤增速普遍在10~20%的水平(中融信托24億,同比增長18.59%;中航信托9億,同比增長23%;陜國投A(行情000563,問診)3.49億,同比增長11.36%),公司業績增速高達266%,扣非后業績增速更是高達349.6%,遠遠超越行業水平。公司2015年經營目標是實現凈利潤12億元,較2014年實際業績將有17%的增長。

2.信托規模擴張較快,業務結構不斷優化。截至報告期末,存續信托項目294個,受托管理信托資產規模1511.51億元,較2013年末增長353億,增幅達30%,其中主動管理型信托規模增長42.4億,被動管理型信托增長310.93億,較2013年末分別增長11.82%和38.89%。信托規模的上升也帶動公司手續費收入的大幅增長。同時,公司信托報酬率達到1.02%,較2013年的1.10%,下降幅度並不大,因而利潤空間總體明顯擴大。

規模明顯擴大的同時,公司也比較注重產品結構優化,向新能源、養老服務和物流地產等領域進行業務拓展和版面,提升抗風險能力。

3.費用控制能力驚人,造就超高業績彈性。公司2014年收入實現大幅增長,但是營業支出不升反降,同比下降1%,這也是公司業績彈性得以充分發揮的重要原因。

4.估值最低,值得關注。由於業績的大幅增長,公司2014年對應的PE估值僅14.57倍,顯著低於同類上市公司,值得投資者重點關注。

中南建設(行情000961,問診):被低估可持續成長龍頭

類別:公司研究 機構:廣發證券(行情000776,問診)股份有限公司 研究員:樂加棟,郭鎮 日期:2015-02-17

區域市場活力,銷售持續發力。

公司在14 年實現房地產銷售金額約207 億元,同比13 年增長32.2%。

在14 年整體市場規模負增長的背景下,公司通過加大銷售力度以及房地產規則上的轉變,打開了一條增長的新途徑。截止到14 年底,公司在手存貨約127 億,其中南通以及蘇州區域存貨占比在55%左右,部分去化壓力較大的區域目前存貨壓力已經有比較明顯的降低。15 年公司計劃新推貨規模約300 億,總貨值規模將會達到427 億,在合理的去化率的假設下我們認為公司15 年的銷售可以超過250 億。

資源儲備豐富,融資頻道打開。

公司下半年未披露新增項目,截止到八月份半年年報項目情況來看,公司增加了5 個項目,新增項目總規模達到99.7 萬方,總地價50.76 億元。

預計公司在年報中還將披露部分新增項目儲備,從當前的拿地情況來看,公司拿地力度與13 年相比有所降低,拿地金額占銷售金額的比例為24.5%。

下半年提出中票融資計劃36 個億,從已經完成發行中票的公司來看,整體平均融資成本為4.76%,預計在15 年上半年,公司有望提出融資方案,這對於公司未來發展有重大影響。

預計公司14、15 年EPS 分別為1.28、1.57 元,維持“買入”評級。

公司當前市值144 億,刨除建筑業務近60 億,房地產業務市值規模不到90 億,作為年均增速超過30%主流成長型房地產開發企業,公司整體市值水平較低,RNAV 折價31.3%,在地產板塊中折價率較高,具備較好的安全邊際。

風險提示。

三四線城市銷售不達預期。

燕京啤酒(行情000729,問診):資產價值被低估 只欠國企改革東風

類別:公司研究 機構:安信證券股份有限公司 研究員:衡昆 日期:2015-02-13

對於啤酒行業的最新觀點:1)在我國啤酒行業可並購區域性標的所剩無幾的情況下,行業整合進一步的推動力可能需要龍頭間進行一定程度上的整合;2)而判斷啤酒行業盈利拐點的主要依據應該是圍繞集中度結構和競爭格局展開的,首要關注龍頭間整合能否實現一家獨大、老二老三安分守己的穩定競爭結構,就像美國市場(前三份額分別為57%、18%和17%)。

3)當前我國啤酒行業老大其實還未真正決出,行業價格壓制和費用投入因素短期仍存,因此行業盈利仍較難提升,還需看未來龍頭進一步整合。

國企改革一旦落地將推動經營改善,釋放新活力和業績:在行業競爭仍較膠著的大背景下,公司在發展道路上此刻正需要新的活力和動力來激活自身,以謀求新的未來,其實公司在產品、營銷、管理等多方面確實是存在較大經營改善空間的,而這些改善的推動力可能需要公司體制改革或者借助外力外腦;在我國國企改革大潮洶涌的背景下,公司在引入戰投和管理層激勵機制改革方面有所突破的進度可能會加速,看好未來公司改革釋放活力和紅利。

資產價值被低估的啤酒四強:公司當前份額11%左右,位列行業第四,其擁有的三大基地市場北京、廣西和內蒙古份額高,分別達到了85%、85%和75%,戰略價值顯著。從行業可比噸產能市值和噸產能收購價兩個維度分析,公司的資產價值都是被低估的,平均低於行業至少30%。

投資建議:預計2014-2016 年的營業收入增速分別為2.2%、6.9%和7.8%;凈利潤增速分別為1.9%、15.7%和14.8%;對應EPS 分別為0.25 元、0.29 元和0.33 元。在北京國企改革預期下,引入戰略投資者和管理層激勵機制改革可能會有松動,國企改革有望使得業績和估值雙提升,行業內彈性最大;同時公司15 年PS1.6 倍、PB1.9 倍,均為行業最低,具有安全邊際;當前噸產能價值3150 元/噸,平均低於同行至少30%,僅按照4000 元/噸給估值的話,合理市值應該在290 億;上調目標價至10.32 元,對應35.6X15PE,維持增持-A 投資評級。

風險提示:國企改革低於預期;天氣因素;部分重要市場競爭格局發生巨大負面變化;原料價格劇烈波動等。

臥龍電氣(行情600580,問診):收購南陽防爆的價值或被低估

類別:公司研究 機構:國泰君安證券股份有限公司 研究員:谷琦彬,劉驍,洪榮華 日期:2015-02-09

維持“增持”評級。我們認為市場低估了公司收購南陽防爆所帶來的價值,由於收購和定增尚未完成,我們維持2014-16年0.47/0.60/0.77元的EPS預測和13.20元目標價。未來催化劑或包括:1)在整合化趨勢下,或進一步完善電機電控產業鏈;2)電動汽車電機、節能電機發展速度有望超市場預期。

南陽防爆市場地位出眾,核電、國防電機成長空間廣闊。南陽防爆是國內領先的專用電機供應商,與佳電股份(行情000922,問診)雙強鼎立,在核電電機、國防電機、節能電機領域位居行業前列,其中核電產品線資質與技術積累豐富,橫跨三代和二代加系列,我們認為市場未充分認識到南陽在核電和國防領域的實力以及其未來成長性,其收購作價也明顯低於可比的佳電股份目前估值水平。

協同效應明顯,南陽有助於ATB在中國高階市場實現進口替代。我們認為與南陽防爆的強強聯手可進一步補充公司產業鏈,更可嫁接ATB同類高階產品,實現市場渠道協同,打開中國高階電機領域的進口替代空間,我們預計南陽的渠道將為ATB帶來20%以上的增量訂單,同時技術引進吸收和本土化生產還能降低成本。

持續貫徹外延擴張,聚焦做強電機+電控主業。歐洲ATB、美的清江、海爾電機、SIR機器人(行情300024,問診)、南陽防爆的並購持續落地,我們看好公司重新戰略聚焦,做強電機+電控主業,打造世界一流的電機系統整合商。

風險提示:ATB新市場開拓進度慢於預期,電控系統拓展慢於預期。

雙林股份(行情300100,問診):版面車聯網 低估值、高成長的平臺標的

類別:公司研究 機構:光大證券(行情601788,問診)股份有限公司 研究員:王浩 日期:2015-02-06

聯手天奕達,版面車聯網

公司公告稱,雙林集團與上海天奕達電子科技有限公司簽署《合資協議書》,公司擬與天奕達在寧波共同出資成立“寧波鷹眼網絡科技有限公司”,合資公司注冊資本不低於2000萬元,其中雙林集團出資占注冊資本的60%。主要產品是為客戶提供“具有駕駛輔助及預警系統功能”的智慧化車載產品,並依托FreeMe OS平臺及應用程式為客戶提供更加便捷及舒適的移動互聯服務,短期目標售后市場,長期目標是OEM市場。

車聯網:移動互聯的下一個入口,分享5000億盛宴

車聯網有望成為車險新出路,兩者結合將實現雙贏。引入車聯網平臺是車險將各類業務網絡化、電子化、自動化最佳途徑。北美最大汽車保險公司State Farm於2011年推出車聯網定價商業模式已取得成功。據預測,到2015年,中國汽車產量規劃將達2500萬輛,車聯網應用和服務滲透率或接近10%的臨界點,市場規模有望突破1500億元。按照未來5年30%的復合增長率計算,到2020年我國車聯網總產值市場空間約5000億元。

合資公司將打造車聯網平臺

天奕達憑借現有互聯網技術優勢(Freeme OS)和互聯網行業經驗及資源,深化開發“汽車智慧化車聯網平臺”即FreeMe OS平臺,該平臺在汽車行業的授權僅為公司一家,且享受終生免費使用及升級服務;雙林集團憑借自身的汽車行業經驗、產品制造能力、營銷網絡及售后市場渠道,促成合資公司的產品實現及銷售,構建移動互聯服務運營市場。

車聯網、自動變速箱、電動車三合一低估值標的,6個月目標價18元

僅考慮傳統業務,我們預計公司2014-2016年業績分別為1.3億、2.66億和3.18億。EPS(14年不考慮新火炬注入)分別為0.46元、0.67元和0.81元。公司目前市值僅55億(2015.02.05),對於2015年估值僅21倍,屬於創業板及車聯網低估值標的。考慮與吉利的戰略合作及微型電動車、DSI、車聯網均會為公司帶來業績估值雙升,我們認為公司市值低估較為嚴重。重申買入評級,目標價18元,對於2015年27倍PE。

風險提示:汽車銷量下滑風險;微型電動車銷量不達預期風險;DSI銷量不達預期風險;車聯網進展不達預期風險

中國武夷(行情000797,問診):現有業務價值大幅低估 通州未來值得期待

類別:公司研究 機構:安信證券股份有限公司 研究員:萬知,何益臻 日期:2015-02-05

地產+國際工程承包:中國武夷是以房地產業為基礎的國有控股企業,由福建建工集團獨家募集設立,1997 年上市,主要經營國內外房地產開發、國內外工程承包及境內外投資業務。國內地產業務主要版面北京、南京與福建,土地儲備近300萬平米(通州109 萬平方米,南京、福建、重慶等地近200 萬平方米)。國際業務以肯尼亞為中心,廣布西非、東非區域。

北京城市副中心通州地王,將大幅受益京津冀一體化及環球影城建設:公司在北京通州潞城鎮擁有38.1 萬平米規劃用地,其中建設用地28.5 萬平米,規劃建筑面積109.4 萬平米。該項目由公司1999 年收購香港武夷資產獲得,成本低廉,目前由北京武夷規劃建設,公司持股90%,已公告即將收購剩下10%股份。該項目周邊可比樓面地價1.1 萬元/平米,二手房價2.2 萬元/平米,該土地價值至少120 億元,未來回報十分可觀。

第十一次黨代會北京市委、市政府明確提出“聚焦通州戰略,打造功能完備的城市副中心”,人代會進一步指出舉全市之力落實通州承接與疏解中心城功能的責任,更加明確了通州城市副中心之定位。通州新城主框架為“一核五區”,即以運河核心區為龍頭,以文化創意產業區、文化旅遊區、環渤海高階總部基地區、國際醫療服務區、國際組織區為支撐,構建整體版面。此外,世界第五、亞洲第三個環球影城將建於文化旅遊區內,位於東六環與京哈高速交匯處西北角,10 月將開工,核心區占地120 萬平米,遠超日本與新加坡規模。考慮外圍控制用地280 萬平米,建成后通州環球影城將位居全球規模第一。公司通州項目位於東六環與通燕高速交匯處西南角,地處新城規劃05 片區運河核心區內,距離6 號線不到1 公里,臨近規劃2018 年通車的S6 號線,距離環球影城7 公里左右,未來升值空間巨大。

國際工程承包以肯尼亞為中心,積極擴張國際市場:公司國際工程承包業務以非洲肯尼亞為中心,不斷向新的地域、領域拓展。2014 年上半年中標5 個海外項目,合同金額9.8 億,主要在建8 個項目,分別位於肯尼亞、剛果、埃塞俄比亞等,各項目序時推進,將逐漸貢獻業績。2014 年上半年工程承包業務營業收入7.4 億,同比增147.9%,毛利1.7 億,同比增291.8%,可結算項目增多,全年將大幅增長。

現有業務價值大幅低估,通州未來值得期待:公司整體價值為房地產+國際工程業務,房地產RNAV 我們計算為30.83 元,即120 億元,國際工程承包業務估值15 億元,公司整體估值135 億元,每股34.6 元。通州項目占去公司價值大部分。

公司最新股價17.35 元,較現價計算的合理估值折讓近50%。這並沒有考慮未來京津冀一體化及環球影城對公司通州項目帶來的增值,我們保守按NAV 給予目標價,即30.83 元。給予“買入—A”投資評級。

風險提示:國內房地產市場復甦不及預期,非洲市場競爭激烈、外部不利因素增強。

大族激光(行情002008,問診):低估的優質成長白馬股

類別:公司研究 機構:紅塔證券股份有限公司 研究員:彭濤 日期:2015-02-05

市場因素:

國內制造業升級有望推動激光產業,進口替代空間大。光纖激光器在各個業務領域的占有率不斷提升,推動全球激光市場的發展,並以其高效率及低維護運營成本優勢逐漸受到系統整合商青睞。我國激光設備產業已形成以華中地區、環渤海灣、長三角及珠三角等四大地區產業集群,制造業升級,進口替代有望推動我國激光產業再續黃金十年。

汽車行業需求穩步提升,大功率產品漸入佳境。自大族激光於2009年推出國內第一臺高功率光纖激光切割機以來,現已在全球累計安裝運行1000余臺,國內市場份額遙遙領先於競爭對手。除了少數厚板應用外,光纖激光切割設備必將因其性價比優勢全面取代CO2激光切割設備,而公司作為該領域行業龍頭受益最明顯。

新產品拉動公司繼續高成長。公司不斷加強研發投入力度,紫外、綠光等高階激光打標設備已搶占行業制高點,實現了從光源、振鏡到自控系統的完全自制,技術達到世界先進水平,而公司也正開發適用於藍寶石切割等高階應用的皮秒及飛秒激光系統。儲備產品3D列印設備和CNC設備市場開拓亦值得期待。

風險因素:消費電子行業景氣度下滑;大功率設備量產不達預期;行業競爭加劇導致毛利率下降等。

投資規則:預計2015年EPS0.8元,按照行業和歷史25倍數估值,目標價格20元,考慮當前16.5元價格,給予買入評級。

中文傳媒(行情600373,問診):智明星通價值顯著低估 戰略轉型已經開啟

類別:公司研究 機構:光大證券股份有限公司 研究員:光大證券研究所 日期:2015-02-04

智明星通--海外版360+優秀遊戲研發公司:早期公司以網頁遊戲研發運營為突破點,12 年開始正式涉足移動遊戲和互聯網平臺業務,先后研發多款成功手游,並推出導航網站和免費安全軟件業務(類似360 安全衛士和導航網站),逐步搭建了面向海外市場的“流量入口--平臺--遊戲與應用產品”的閉環互聯網產品生態系統,目前公司互聯網業務用戶規模7000 萬。

我們認為智明星通價值被顯著低估,合理估值105-147 億元:1)智明星通是A 股優秀的互聯網平臺型公司,公司互聯網業務(安全軟件和導航網站)自12 年開始至今非常短時間內產品用戶規模快速提升,行業指標排名靠前,目前已經進入快速變現期,用戶規模和用戶價值兩個維度成長空間均非常廣闊,我們預測互聯網業務未來三年營收和凈利潤復合增速63%和43%,17 年將超過遊戲成為公司最主要業務(占比53%);2)智明星通是A 股最優秀的擁有遊戲研發、運營、渠道的全產業鏈公司,精品研發和國際化發行核心競爭優勢明顯,持續開發和發行長線遊戲能力非常突出,公司自研遊戲產品高達80%的高成功率、遠超國內遊戲的長生命周期、持續穩定的流水規模以及較高的用戶付費率水平,目前公司有兩款手游產品《clash of kings》和《Age of Warring Empire》位列美國googleplay 暢銷榜前20 位,其中《clash of kings》月流水有望超過5000 萬元;3)我們通過多重維度對比分析認為智明星通合理估值105-147 億元。

中文傳媒戰略轉型已經開啟:公司已明確向全媒體文化產品與服務運營商的轉型戰略,本次並購將加快后續戰略轉型步伐,智明星通未來將作為公司在娛樂、新媒體和國際化方面進行運作的基礎和重要戰略樞紐,智明星通管理層持股的類混合所有制架構也為公司傳統產業與互聯網融合以及后續互聯網新業態版面提供激勵機制和智力保障。

估值與投資建議:智明星通的行業經驗、團隊優勢、優秀產品、業務多元化和市場全球化,使得其運營風險較低、未來的收入和盈利預期成長性良好;我們預計15 年智明星通業績超出對賭概率極大,按照分部估值法,傳統業務15 年20 倍估值對應市值195 億元,智明星通市值105 億,公司合理市值300 億元,對應增發后目標價為21.5 元,存在40%以上的上漲空間,首次覆蓋,給予買入評級。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇