升息不怕!掌握高收益債三大投資優勢

鉅亨台北資料中心

(台北訊 - 2016 年 12 月 13 日) 有鑑於美國聯準會可能於 12 月利率會議中決定升息,加上川普贏得美國總統大選後,市場預計其政策將導致通膨上揚,讓部分投資人開始對債市產生疑慮。然而,聯博投信認為無須過度擔憂,尤其是高收益債,即使在升息環境下也提供相對具吸引力的報酬表現。

聯博高收益債券投資總監葛尚 ‧ 狄斯坦費 (Gershon Distenfeld) 表示,過去十多年來的利率始終處於低檔,在全球金融海嘯後,已開發國家也沒有出現通膨問題,假使聯準會現在開始採取緊縮措施,也是市場預期已久的事,不至於出現大幅震盪。

狄斯坦費進一步解釋,雖然在升息的初期,企業債與公債的殖利率差距可能擴大,但殖利率升高後,預期會吸引更多投資人,最終使得利差縮小。此外,利率升高對投資人其實是一項利多發展,因為債券到期後,投資人可將本金重新投入收益更高的證券。

而高收益債券除了擁有上述基本特性之外,還具有其他三大優勢,預期將能因應在升息環境下,所可能產生的波動。

第一,高收益債回復能力強。狄斯坦費指出在過去 20 年,高收益債市若出現超過 5% 的跌幅,多數都在一年之內反彈回到原有的水準,即使是對市場造成衝擊的 2008 年全球金融風暴時期也不例外。也就是說,高收益債的賣壓通常維持不久,因此,能夠保持冷靜,並一直維持投資部位的投資人,反而可能擁有後來居上的績效表現。

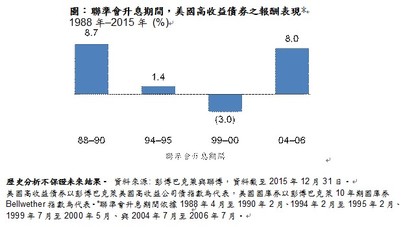

第二,升息期間仍有良好表現。根據 1989 年以來的資料顯示,在聯準會緊縮貨幣政策的時期,除了 2000 年發生通訊產業信用危機之外,其他 3 次美國高收益表現均為正報酬 (見圖)。原因之一在於,高收益債與利率走向的連動性其實並不高,其表現主要還是取決於發行企業的營運基本面。由於聯準會升息是反應景氣回溫,代表企業的獲利將成長、財務體質愈加強健,可望降低債券的違約風險,對於許多高收益債發行企業往往是一大利多。

第三,短存續期間有助提升收益。置身於升息環境,選擇短存續天期的高收益債投資組合較能掌握升息所帶來優勢。因為持有的債券到期時間愈短,經理人就愈快可將資金投入其他能帶來更高收益的證券當中。只是,目前短天期債券已逐漸成為熱門標的,因此需要更加慎選發行機構的信用品質。

此外,狄斯坦費表示,浮動利率債券也可望受惠於升息環境,值得投資人關注。其中,房地美與房利美發行的信用風險移轉證券(credit risk-transfer securities,CRTs),因為其基本面良好,加上美國房市逐漸回溫的態勢,可做為另一投資選擇。

由於預期聯準會將採取和緩的升息步調,投資人若在殖利率上揚時賣出手中債券基金,或只是在場外觀望,都可能錯失獲取報酬的機會。展望未來,狄斯坦費認為,債市雖有可能呈現些許波動,但投資人若能以長線投資做思考,則可望能夠在升息的期間受惠。

本文反映文件編製日觀點,僅供說明參考之用,資料來自聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,投資人不應僅以本文作為投資決策依據或投資建議。 投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金高收益債券之投資占顯著比重者,適合『能承受較高風險之非保守型』之投資人。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降、或債券發行機構違約不支付本金、利息或破產而蒙受虧損。基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用〈境外基金含分銷費用〉及投資風險等已揭露於基金公開說明書及投資人須知。投資人如欲索取境內外基金公開說明書、基金簡式公開說明書及投資人須知,可至聯博網站 www.ABglobal.com.tw 或公開資訊觀測站 http://mops.twse.com.tw、境外基金資訊觀測站 www.fundclear.com.tw 查詢,亦可洽聯博投信索取。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 主動式ETF正夯?行家:這幾檔勝率更高!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇