〈鉅亨主筆室〉政治逞強對金融市場沒好處!

鉅亨網總主筆 邱志昌博士

壹、前言

什麼是「口水戰」?就是政治選戰。2016 年國際政壇「瘋子」不少;台灣諺語說,可能是歹年冬、瘋子特別多。英國的「瘋子」最先發作,在 6 月 24 日脫掉歐盟圍巾,高喊大英帝國獨立萬歲、萬萬歲。美國民眾也不惶多讓,11 月 8 日就想把世界貿易組織 WTO 掃地出門;說要全球自由貿易的是美國,現在事隔境遷、說不要的也是美國。推 QE 政策的是它、不要的也是它。英美兩國人民激進與瘋狂行徑,讓全球金融市場想安靜多不可,搞到投資機構對政治敏感。現在全球政治領導人,女的多在比誰的民調最爛,男的在比誰先下台涼快去。

如圖一,上週義大利 41 歲總理倫奇 (Matteo Renzi),在柏林開會與歐巴馬相見時,就說他會比老馬先下台。歐巴馬要在 2017 年 1 月 20 日搬出白宮,倫奇說他可能在今 2016 年 12 月 5 日,就得先滾出義大利總理官邸。這讓在場全球各大國領袖導愕然,如果倫奇敗下義大利憲政公投陣勢,那義大利脫歐勢力肯定不會善罷干休。雖然歐巴馬還勸他、即使輸掉公投也要留任下來,但顯然倫奇沒想要把老馬話聽進去;如果輸了公投倫奇也想納涼去,反正政治永遠是「鐘擺效應」,事過境遷後還是好漢一條,只要把對方搞得比自己爛、躺著不做什麼也會當選;義大利變成下一個英國機率也不小。這顯然是一個經濟景氣不佳世代;人類多有一種天性,成功是歸功於自己能力很強,失敗是因為經濟景氣不好、政治爛;居功諉過、盤操爛是因為研究員功力不夠,不是自己投資策略不對;千錯萬錯多不是自己錯。衣食足而知榮辱,富而好禮、天下為公。執政要謙卑、謙卑、再謙卑,應酬要千杯、千杯、再千杯,選舉要瘋狂、瘋狂、再瘋狂;最好是全國、全歐洲、全球多為政治而瘋狂。

貳、義大利若要脫離歐盟?如同螳臂擋車、準備自我了斷?

在西方國家多走向福利路線後,這一代逐漸老年化的人,用盡下一代社會福利後;幾乎每個國家財政債務負擔,多令下一代承受不起。日本很少數年輕人,就將長輩遺體放在家中。不報戶口、不除名、老人福利津貼才能向政府每月照領;在財政困窘之下、能夠生存下來是一國現實主義最大選擇。有能力脫、有本錢脫的國家,英國它就脫歐了;主權信用評等 CCC 以下的希臘,任憑台下怎麼叫囂,它就是不脫;它是第一個聲勢最浩大想脫歐國家。但最後結局卻是、希臘以脫歐來威脅歐盟、去取得再融資資源。義大利有脫歐的本錢?檢視義大利國家主權信用評等,2015 年後至今評等為 BBB+、剛好只是投資等級;如果未來全球經濟走向復甦,則義大利的確有能力脫離歐盟。但在目前全球經濟仍然低成長、尤其是寬鬆資金情勢正在轉變為緊縮之際,義大利脫離歐盟思考,是否會落實於政治選舉中?最主要端視義大利人民,對歐盟移民政策與財政風險取捨而定。在歐洲各國社會福利多接近一致後,目前想要脫歐國家,多因歐盟中央移民政策嚴格執行要求、與恐怖主義橫行而想脫歐;英國如此、德國非支持梅克爾選民也如此。美國川普想要在美墨邊境,建築「美國萬里長城」而贏得總統選戰,也是「排它思維」;每個國家多想把門關上、清淨一下。

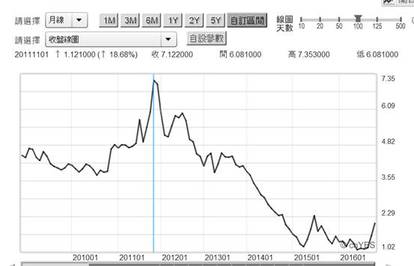

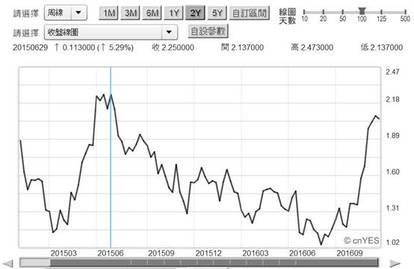

其實在歐洲債務危機可能發生國家,希臘與西班牙。葡萄牙、及義大利中;目前義大利公債殖利率穩定度相當高。以 10 年公債殖利率為一國財政指標,則在 2012 年 2 月時風險最高時,義大利殖利率達到 7.353%。而自 2012 年中過後、殖利率開始下降,義大利債務風險開始紓解,一直到 2014 年底 Fed 宣告 QE 退場前,義大利 10 年期公債殖利率多是多頭走勢。這一段多頭格局從 2015 年走到 2016 年中,近期出現區間盤整格局。但現在由殖利率周線圖檢視,義大利債市即將步入空頭;若它的 10 年期國債殖利率站上 2.25%、它就是空頭開始;這與其它主要國家債市、尤其與美國並無顯著差別。在 2016 年 12 月 4 日前,這種債市不振與冷落,與全球債市趨勢是一致性正常現象。但若倫奇憲改公投沒過,則義大利公債殖利率可能往上飆升。

但這種債市情勢的變化,可能未必指向義大利就是要脫歐。因為當倫奇兵敗山倒後、對手拿到政權;是不是會馬上就要準備脫離歐盟?脫歐只是反對黨推倒倫奇政權選戰工具,而不是未來真正要的國家主流政策。義大利有短期對歐盟不爽的本錢,但長期脫歐不會是選民的選擇;因為它的主權信用評等,並非像英國與美國多是 AA 資優生。根據國際信用評等公司對義大利主權債信評等,三家信評公司標準普爾、惠譽等中,大多給予義大利 BBB + 等級評等、是投資等級但初步有下降與違約風險。如果義大利反對黨贏得憲改公投,執意要脫離歐盟、2017 年第一季再發動脫歐公投,那它要有把握未來全球經濟景氣肯定復甦;否則在債務危機出現時,義大利金融業可能也會呼天搶地。到時歐盟中央會說,這不甘我事、義大利你自我了斷去。

叁、別想得太美、全球經濟景氣仍然處供給過剩階段!

在衣食充足和樂社會氛圍中,比較不會有那種「人咬狗」的事、較少有叛逆景象;政治通常是經濟或民生苦樂延長。現在與未來全球經濟問題,多是在於有效需求不足。自 1817 年「國富論」開啟經濟學發軔,就是以供給面為主軸;因此經濟學家多將無法滿足現有供給的部份,定義為有效需求不足。有效需求嚴重不足、供給過多就是通貨緊縮 (Deflation) 現象,就是低物價、低成長率。這就是本波經濟景氣,復甦緩慢主要步調型態。它的開始可追溯到 2014 年 6 月 16 日,歐洲央行執行負存款準備率政策;原油價格自高檔 115.71 美元 / 桶跳水,這種跌勢一直到 2016 年 1 月 27 日才停住。把原油價格當成有效需求量化指標,可發現自 2014 年 6 月下滑後,有效需求恢復速度相當緩慢。如果到目前為止,全球經濟景氣若多已恢復正常,則近期德國總理梅克爾就不會再提出,未來 G20 會議中討論全球鋼鐵減供議題。以中國國務院本身,對於境內鋼鐵業「供給側改革」落實進度,李克強認為 2016 年中國鋼鐵與煤炭等,供給過剩產業減少產能會達成 2016 年預定目標;但其它各國對中國鋼鐵業減供顯然還是不滿。連梅克爾多認為,是因為中國在國際市場上傾銷鋼鐵產品,因此使得全球鋼鐵工人失業;因此德國也主張要對,中國鋼鐵產品課徵反傾銷稅。梅克爾言詞宛如川普競選時,對美國選民說帖是一樣。

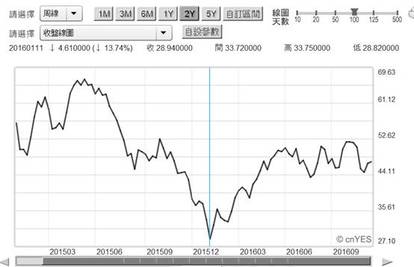

有效需求不足市場量化指標就是油價,由圖五北海布侖特油價周曲線圖觀察,在 2016 年跌到最低價格後,其實油價往回反彈至今的歲月並不長久;大約在 2016 年 6 月即結束反彈,進入區間盤整格局。目前最麻煩問題是,沙烏地阿拉伯是很認真地,想推動 OPEC 石油減產;卻仍然喚不醒區間盤整不振油價。有效需求不振、全球供給過剩狀況,並沒有因為中國「供給側改革」就可扭轉乾坤;可能還得依賴 Fed 升息之後企業「去槓桿」工程。以緊縮貨幣政策才能讓競爭力不足的廠商,死心蹋地退場去。這也之所以台灣台塑企業王文淵董事長,他在台灣復興航空突然停飛、繼而解散公司後提出警訊;台灣社會要留意中小企業經營風險。尤其是今農曆春節來得特別快,2017 年 1 月 27 日就過農曆除夕,而年底年關將屆前的資金周轉狀況,是台灣經濟的季節性關鍵期。

肆、結論:義大利即使不脫歐、但已攪亂金融市場一湖春水!

義大利目前財政與經濟情況並不好,雖然它是全球第八大經濟體,但是 2015 年 GDP 成長率,卻是歐盟 20 幾個國家殿後;該國第三大希亞娜銀行也有近 50 義歐元資金缺口。由於選舉法令規定,自 11 月 18 日起義大利所有民調機構,多不能再針對 12 月 4 日公投公佈民意調查;如果以這時間點之前的民調倫奇是輸的,但畢竟政治多是鐘擺、台北時間今日下午就水落石出了。

雖然義大利脫歐機率不高,但事件底定前紛擾足以,讓全球債市也一場慌亂。在歐洲央行又是負存款準備率、又是歐元 QE 的銀彈轟炸下,原本奄奄一息經濟已經快爬上來,但現在又遇上這幾場「脫線秀」,有能力的國家多想離家出走,留下一堆 CCC 信評國家,巴著德法等強國不放;最後可能連支持梅克爾德國選民,也受不、翻臉了、難不成吃定我德意志聯邦共和國不成?如果讓梅克爾也不能贏得選戰,歐盟要由誰來當老大?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇