上市房企規模滯漲 暗流涌動

鉅亨網新聞中心

過去十幾年來,中國房地產市場需求規模處於高速增長時期,房價和土地價格均保持快速上漲,房地產開發商單靠持有資產的升值即能實現盈利。因此,當時的規模擴張能給房企帶來銷售收入的快速上漲、經營成本的下降以及凈利潤的不斷攀升,部分房企更是通過規模持續擴張取得和鞏固了行業龍頭地位。然而,進入2014年,房地產市場回歸均衡,房價由過往的單邊快速上漲轉為上下區間波動,成交量同比亦出現下滑。相應地,房地產行業總體銷售收入增速開始放緩,庫存和成本不斷上升,利潤率開始下滑,房企負債率高、資金短缺等問題突顯。此時若繼續盲目擴張規模只會帶來更大的資源占用和更多的貨存,加劇資金周轉的困難和經營風險。面對行業回歸總體均衡的“新常態”,簡單的規模擴張、增加利潤的方式,在2014年似乎已經走到盡頭。

營收增速放緩,凈利潤下滑

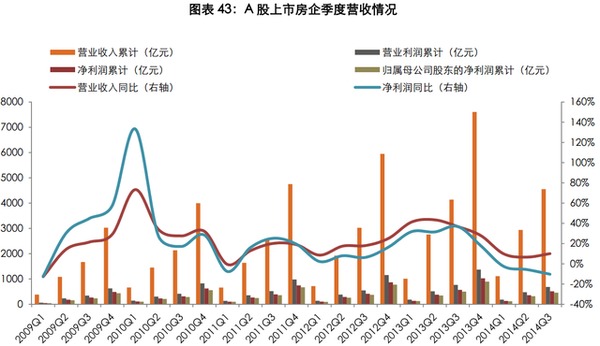

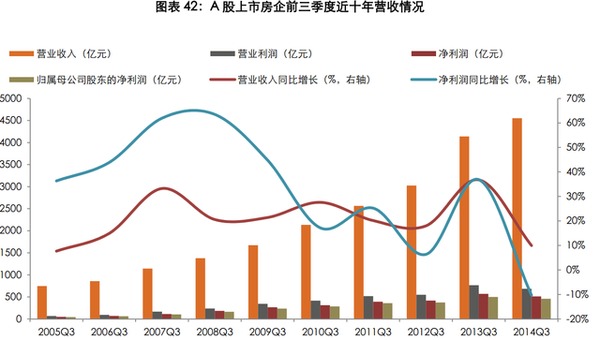

截至2014年10月31日,a股市場共有143家上市房地產開發商公布了2014年三季度財務數據,營業收入達4551.87億元,同比僅增長9.7%,增速較去年的36.41%明顯放緩;凈利潤率為511.74億,同比下滑 10.5%, 歸屬上市公司股東凈利潤458.92億,同比下降8.1%。對比2013年同期靚麗的業績數據,2014年境況堪憂。

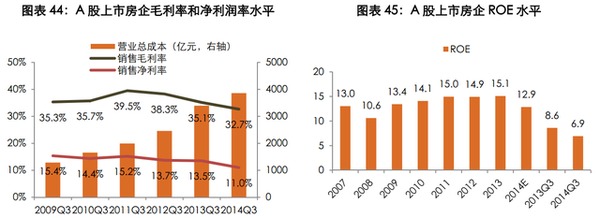

利潤率趨勢向下,費用率大幅提升

在今年需求和去化速度放緩、競爭壓力加大的市場環境下,開發商為促進銷量犧牲了部分毛利率,疊加土地成本的持續上漲和房價的調整,房地產開發商的利潤空間不斷被擠壓。數據顯示,2014年前三季度a股上市房企毛利率為32.7%,同比略微下滑2.4個百分點;前三季度roe(凈資產收益率)為6.94%,較去年同期下滑1.67個百分點、降幅接近20%;預計全年roe較2013年也將下滑20%左右。

供求逆轉,市場競爭激烈,房企不得不加大銷售費用搶奪市場份額。另外,拿地成本不斷提高,間接使開發商增加對現金的需求,擴大融資規模,從而導致財務費用上升。由此,今年以來,行業平均三費占比呈持續上升趨勢,達到11.22%,為五年來以來最高水平。其中銷售費用上升0.37個百分點,管理費用上升1.04個百分點,財務費用上升1.05個百分點。

負債率維持高位,償債能力有所減弱

由於庫存高企,成交放緩,回款緩慢,房企的負債水平維持在高位,負債率持續攀升。截至2014年三季度,a股上市房地產開發商短期債務總計5018億元,長期債務總計7146億元,有息負債占總資產比例為36.4%,為五年以來最高水平,資產負債率則高達76.6%。在利率未進一步下降的環境下,有息負債占比上升會侵蝕企業利潤,特別是在資產回報率下降的情況下,當資產回報率低於負債利息率,有息負債就會成為企業的負擔。另一方面,流動比率和速動比率保持穩定但仍較低,側面反映了房企償債還能力有所減弱。

經營現金流短缺,上市房企規模收縮

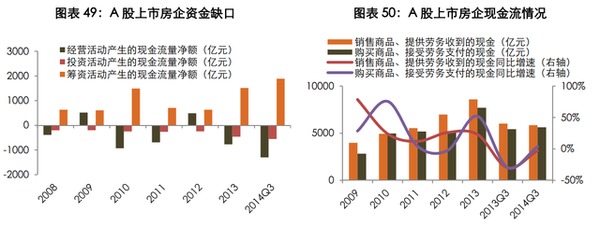

由於行業總體銷售收入放緩而費用大增,房企經營現金流嚴重短缺。數據顯示,2014年前三季度a股上市房地產開發商經營活動產生的現金流凈額為-1297.27 億元,負值缺口同比大幅上升 77.3%;籌資活動產生的現金流凈額是1888億元,較去年同期上漲55.1%。其中,a股上市房地產開發商的銷售商品、提供勞務收到的現金為5848億元,較去年同期下跌2.79%;購買商品、接受勞務支付的現金為5627億元,較去年同期上漲3.72%,增幅較去年全年是放緩的,反映房企拿地意愿下降,規則重心逐漸從規模擴張轉移到走量去庫存。

業績目標完成率普遍偏低,規模增長乏力

由於2013年業績實現了大豐收,房地產開發商對今年的市場形勢樂觀從而銷售目標繼續上調。隨著年底臨近,房地產開發商面臨著高庫存和沖業績的雙重壓力。根據已經披露的數據,2014年1-11月35家典型房企的銷售額同比增長率為14%,目標完成率在80%以上的僅有17家。目標完成率和增速均差於往年,簡單的規模增長似乎已難以為繼。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇