鉅亨網總主筆 邱志昌博士

自中國杭州 G20 會議後,歐洲央行 ECB 暫歇寬鬆貨幣政策、放緩歐元擴大 QE 腳步,而日本央行也改變了量化寬鬆貨幣政策;9 月 22 日 Fed 對不升息政策也提出「新意」。Fed 貨幣政策顯然是以最安全手法操作;從 2014 年底至今一路觀察下來,Fed 一定要是要確定經濟景氣的確復甦情況下,再去做升息動作;緊縮貨幣政策連續運作,一定得在景氣完全復甦後。否則會讓剛復甦景氣又再度中斷、弄到最後功虧一簣;往後要重新啟動刺激復甦,那又必然事倍功半。因此 Fed 對再次升息小心翼翼,非常呵護全球金融市場。

上週美、日兩國央行貨幣政策會議中,Fed 與日本央行多不約而同、同時提到,其寬鬆的貨幣政策多要影響到長、中、短期公債殖利率曲線變化。「殖利率」本身意義就是報酬率、投資債券價差與利息收入的獲利率 Yield Rate;現在投資債券若要有較高的未來報酬率,則現在債券價格必需要低、才能在未到期前賣出、或是到期贖回本金時獲得較大價差與利差收入。「債券殖利率」與「債券價格」關係是反向;如圖一公式,P 為債券成交價格、YTM 則是「到期殖利率」Yield to Maturity,P 與 YTM 關係是逆向的,殖利率越高則債券價格越低。

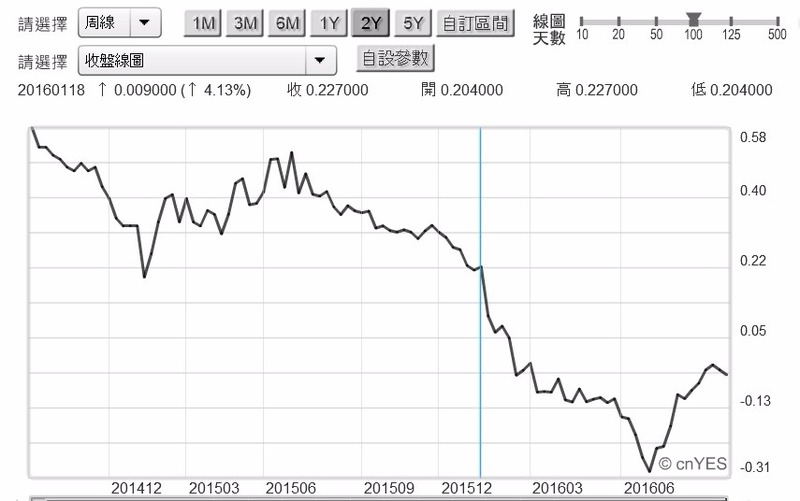

日本央行更早於 Fed,在 2016 年 9 月 21 日開完 FOMC 會議後,除宣告寬鬆貨幣政策不變外;也誓言將要改變,日本政府公債殖利率曲線結構。政府公債殖利率代表貨幣市場利率水平;日本央行將購買資產規模仍維持 80 兆日圓,但要將公開市場操作重心,改變為以債券殖利率變化為主:一、要將日本公債市場指標利率,也就是日本 10 年期公債殖利率。維持在零利率水準。如圖二所示,日本 10 年期公債殖利率自 2016 年 1 月 19 日起,因日本央行執行負利率政策,殖利率大跌至 7 月 4 日 - 0.3031%;到同年 9 月 19 日為止,還是呈現負殖利率成交狀態。在此情況下,若還要拉高殖利率到零水準,就是賣出 10 年期公債使殖利率上揚;換言之,就是對 10 年期資金緊縮,央行賣出公債收回資金是為緊縮。當然這在反向正面意義上就是,如果 10 年期債殖利率超過零、成為正數;央行就得買進公債、讓殖利率下降到零;買進公債就是放出資金、是為寬鬆貨幣政策。

二、日本央行並還取消購買公債、原本設定的「期間限制」;將原設定需 7 到 12 年到期的公債限制拿掉,也就是買進公債標的物不再限定「到期年限」。央行要拉高長天期公債殖利率,也就是多賣出一些長天期公債,讓長天期債殖利率變為更陡峭、價格變低。這是因為日本央行認為,如此一來則持有長天期公債投資人,它的公債投資獲利率就會稍微降低。銀行就不會將存款人存款,完全配置在長天期公債上;它會拿出來做為對消費者、或企業短期放款用途、以增加放款收益。一般長天期公債殖利率是為長期放款利率指標,長天期殖利率拉高、代表長期放款利率也會升高,有助於銀行業存放利差;存放利差就是銀行業主要收入。且放款業務活絡才能推動,消費支出與企業資本支出。三、日本央行還要讓短天期與長天期殖利率差距擴大,也就是說它還要積極買進短天期公債,使短期貨幣市場資金寬鬆程度比現在還大。日本央行這些措施非常有創意,它希望能使貨幣市場短期資金更為寬鬆,但也要使銀行放款利差、不受到負利率政策影響。換句話說,日本央行是要促使銀行業將長期資金用在放款,短期資金則用來買賣公債投資。在此同時日本央行也宣告,要擴大基礎貨幣 High Power Money,主動用貨幣供給去推動通貨膨脹,以達成消費者物價 CPI 年增率、全年上揚 2% 目的。這也就是為解決貨幣市場可能出現「流動性陷阱」副作用,所謂「流動性陷阱」是消費者將資金儲蓄起來以做為預防動機;因此「貨幣流通速度」降低,物價也陷入意態闌珊的境界。而日本央行直接以「鑄幣權」印製日圓強力貨幣,這樣無論「貨幣乘數」大或小,讓較多貨幣去追逐相對有限物資,以此製造出物價上揚態勢。四、所謂「基礎貨幣」是為通貨 Currency,加金融機構在中央銀行的法定存款準備與超額準備金;這幾種貨幣加總就是「基礎貨幣」,「基礎貨幣」乘以「貨幣乘數」就是「貨幣供給」。因此整個經濟體貨幣供給量,是基礎貨幣與貨幣乘數所決定。貨幣乘數取決於企業與消費者信心,但基礎貨幣規模則是一國央行可控制的;日本央行就是要行使「鑄幣權」,持續加大貨幣供給規模。除非貨幣乘數顯著下降,否則遲早會造成多貨幣追逐增長速度不高的產品;不客氣的講法是、日本央行故意要搞通貨膨脹。

但天下的事有時雖然算計完全,但結果卻人算不如天算;日本央行如此用心結果卻是:日圓兌換美元匯率只因此發生短暫一兩天貶值,持續不到兩個交易日、卻又恢復升值趨勢。以上各種精心設計策略不難見到,日本央行是用盡力量要塑造「短期資金寬鬆」,所有對策多聚焦在短期資金。依照利率平價理論,在這種運作下日圓匯價是該貶值;但事實卻是日圓匯價不貶反升值。目前日本是需要經常帳國家,因此日本央行非常希望,運用寬鬆貨幣政策能讓日圓匯價貶值;再透過 J 曲線功能發酵、增加經常帳收入。但在日本央行宣告政策後當下、馬上遭到匯價打臉;讓黑田東諺又是滿臉豆花。回頭檢視美國 Fed 做法,與日本央行一樣、同樣是運用殖利率曲線做資金結構的配置改變,Fed 卻要將長期殖利率曲線再壓平;也就是短及長期債券價格多讓它走平,長期與短期貨幣市場、多保持資金寬鬆狀態。Fed 之所以可採這種、比日本央行還寬鬆策略,最重要能耐是美國金融業存放款利差,還沒受到 QE 政策嚴重擠壓;亦即債市還未出現負殖利率成交,而存放款利率也多還未進入負利率狀態;因此 Fed 可無畏於美金融業利差縮小、是否會影響銀行利差獲利。

像這種以殖利率曲線結構為標的,而不再進行資產購買貨幣政策,近期被投行經濟學家稱之為「質化貨幣寬鬆政策」。就是不動搖到一國央行資產負債表餘額,只是在做資金長短期配對調整。日本是將資金寬鬆傾斜重心放在短期;美國則是一路寬鬆、短也寬、長也寬鬆。通常在預期升息情況下,為避免升息後所帶來債券價格下跌;做為一個固定收益投資機構,多要事前調節賣出長天期債券,而對短天期債保持觀望或小幅加碼。因為長天期債券存續期間 Duration 遠大於短天期,因此對市場利率變動敏感程度高。如升息一碼、30 年期公債價格若下跌 0.0025%(假設),但短天期債券卻只會下跌 0.0015%;因此在資產配置節奏上,多會在升息前先行調節、賣出部份長天期公債、買進短天期公債。這次 Fed 升息聲浪響徹雲霄,因此造成債券市場預期效果非常強勁;不少債券投資者多是如此賣長債買短債。但在 9 月 22 日 Fed 紋風未動後,投資機構全傻眼了;調節過頭的機構趕快反手賣短買長。像債券天王葛洛斯就 9 月 23 日,公開批判 Fed 決策是錯誤的;很顯然地 Bill Gross 事前判斷是,FOMC 在 9 月 22 日會決議升息。

其實目前日本或美國央行,這所謂「質化寬鬆貨幣政策」,就是以資金結構的配置為驅動力;迫使金融投資行為改變,或是企圖調節貨幣短與長期資金鬆緊程度。投行認為,2014 年中國的「定向降準」、其實就是「質化寬鬆貨幣政策」;質化就是規模不變,但資金配置結構改變。如中國大陸的定向降息或降準,主要針對的是三農,農業、農村與農民,及中小企業的資金寬鬆。對類似大陸或美國這麼大經濟體研究,切入方式有所不同。大陸經濟研究大多由區域經濟入手,而在大陸發改委經濟工作中,除注重每一個省 GDP 表現外,對區域經濟整合也是規劃重心,如港澳地區與前海等產業發展結合,還有冀、京、津區域等。中國經濟規劃有點、線、面與產業垂直整合,及創新多元思考,邏輯是 3 度空間、思維是 3D、其整合效益應是一加一大於二。中國農村與城市經濟發展,與金融資金活絡程度相當不平衡;微小與民營企業所創造的 GDP,顯著高於國有企業。但微小企業卻往往在「門外」對國有銀行含情脈脈,不知道要如何攻破國銀心防。華南地區的農、微小企業在資金供需上,有效需求不錯,但缺乏的卻是「有效供給」;「定向降準」就是將寬鬆資金瞄準微小、三農與民營企業。同樣日本央行與 Fed,此次不約而同多提出,貨幣政策殖利率的貨幣政策;這也表示一國央行對於銀行業,存放利差風險意識度提高;也代表 Fed 對央行資產規模,在自我約束下還能夠將貨幣政策創新,避免引爆第五次美元危機!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇