歷史經驗:危機入市歐洲1年後 股債創造平均2位數報酬

鉅亨台北資料中心 2016-09-22 09:49

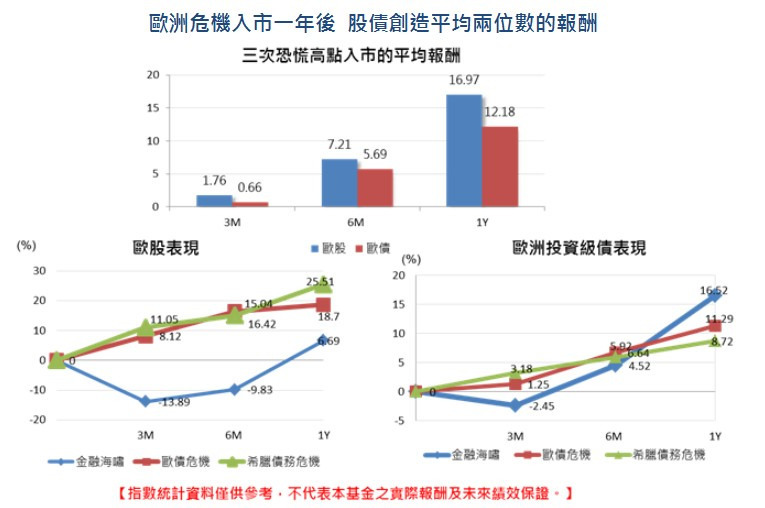

歐洲市場受到英國脫歐的影響,下半年以來金融市場表現在全球相對落後,但根據歷史經驗,每當歐洲因重大經濟衝擊事件而出現大幅回檔時,皆是最佳的買點,如在 2008 年金融危機、2011 年歐債危機、2012 年希臘債務危機三次恐慌高點布局歐洲,1 年後股債平均報酬率高達 2 位數。台新歐洲動態平衡基金 (本基金有相當比重投資於非投資等級之高風險債券)經理人王昱如表示,歐洲歷經歐債危機後,銀行體質及就業市場大幅改善,經濟成長率也趨近美國,後市股債補漲空間大,建議投資人可利用第四季逢低分批布局。

根據 Bloomberg 統計,在金融海嘯(2008/10/31)、歐債危機(2011/09/30)、希臘債務危機(2012/05/31)三次重大利空發生後布局歐股(STOXX 600 指數),一年後平均上漲 16.97%,若在三次危機發生後投資歐債(美銀美林投資級債指數),一年後平均上漲 12.18%。再以個別事件分析,在 2008 年金融海嘯危機入市,1 年後 STOXX 600 指數上漲 6.69%、美銀美林投資級債指數上漲 16.52%;在 2011 年歐債危機入市,1 年後 STOXX 600 指數上漲 18.7%、美銀美林投資級債指數上漲 11.29%;在 2012 年希臘債務危機入市,1 年後 STOXX 600 指數大漲 25.51%、美銀美林投資級債指數上漲 8.72%。

王昱如表示,歐洲央行寬鬆政策火力全開,全方位刺激歐洲復甦,包括:2016 年 4 月起擴大量化寬鬆,每月購債額度增加 200 億歐元至 800 億歐元,QE 預計持續至 2017 年 3 月底;2016 年 6 月起推新一輪共四次的定向長期再融資操作 (TLTRO Ⅱ),每次為期四年等。在政策強力作多下,歐元區第 2 季 GDP 年增率達 1.6%,優於美國的 1.2%;若與第一季 GDP 相較,身為歐元區經濟火車頭的德國第 2 季 GDP 較前一季增長 0.4%,優於市場預期的 0.2%,西班牙則是在多年衰退後反彈回升,增長 0.7%、葡萄牙也成長 0.2%,連欲擺脫衰退的希臘也成長 0.3%。

資料來源: Bloomberg,資料日期: 三次進場點分別為: 金融海嘯 2008/10/31、歐債危機 2011/09/30、希臘債務危機 2012/05/31,採用指數: 歐股為 STOXX 600 指數,歐債為美銀美林投資級債指數

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或簡式公開說明書) 及風險預告書。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險應詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合欲尋求投資固定收益之潛在收益且能承受較高風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金投資涵蓋美國 Rule144A 債券,該債券屬私募性質,可能牽涉流動性不足,財務訊息揭露不完整或因價格不透明而導致波動性較大之風險。

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇